#振兴银行部分存量产品下调综合利率#2024年银行系统已经下调了三波利率了,作为国内利率天花板的辽宁振兴银行,如果细数一数,也已经下调了5次存款利率。即使如此现在的利率,对比其他银行,仍然是属于最高的那一档。

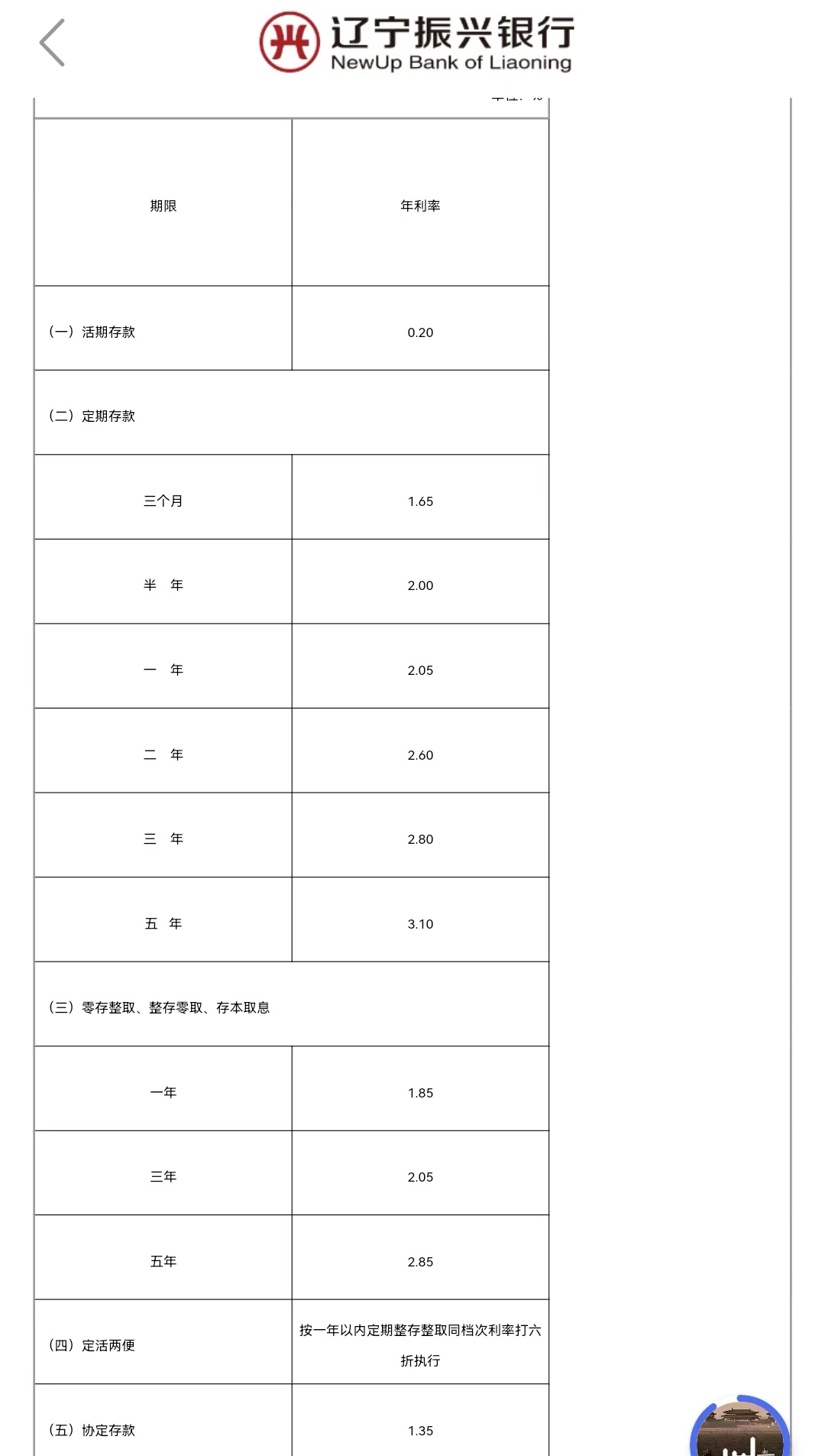

一年期定期存款利率2.05%,3年期定期存款由年初的3.39%下降至目前的2.8%,5年期定期存款由3.6%下降至目前的3.1%。对比国有六大行的存款利率,一年期定期存款利率只有1.1%,三年期和五年期的也只有1.9%。但即使如此,仍然在最近引发众多储户的争议,为何如此呢?主要是辽宁振兴银行取消了加息券。

何为加息券?这是一些民营银行以及互联网银行在吸收存款方面,“创新”的一个新方法。也就是储户在存入存款之后,由银行或者第三方公司单独给予储户一个贴补利率,按期发放。那么相当于一笔存款有两笔收入,一方是由银行给予的利息,另外一方是由加息券给予的贴补收益。

当然从严格意义上讲,储户看到的,并不是辽宁这些银行取消了加息券,而是银行合作的第三方公司取消了加息券。辽宁正新银行合作的第三方公司,北京尼客科技,它是由金融科技公司科蓝软件旗下的全资子公司,发布通知,由于合规性经营要求,此前的“伙伴助力计划”结束,也就意味着过去的所谓加息券,高达1%以上的收益部分全部取消。

有储户算过一笔账,在辽宁振兴银行存入振惠存3年期、5年期存款产品,在有着加息卷的情况下,综合存款利率分别拉升至4.5%、4.8%。那么现在取消之后,最高也仅仅只有3.1%。

很多储户表示不满,要对辽宁振兴银行进行投诉,并且想通过法律诉讼讨回自己的权益。但是德先生提示大家,基本上没有什么用处。而且储户存入存款的过程有重大的法律瑕疵,有可能权益不能得到全面支持。参考河南村镇银行的案例,其实更建议客户不要贪图这个存款权益,早点将存款落袋为安。为何这样说呢?

1.监管过去有规定,现在还在实施,那就是《关于完善商业银行存款偏离度管理有关事项的通知》,明确要求银行不得违规返利吸存,通过返还现金或有价证券、赠送实物等不正当手段吸收存款。这个加息券的做法其实就是错误的,虽然通过第三方合作公司进行发放,但是可以预想这笔钱基本上还是银行支出的。

2.监管也有规定,对于银行与第三方机构的合作,严格规定其范围。这种合作在互联网上吸收存款的做法,也就是振兴银行引入北京尼客科技发放加息奖励,明显存在合规性问题。

3.监管也有着三令五申的重申,银行不得吸收异地存款。而辽宁振兴银行的部分存款,都是通过互联网开户吸收而入的。这种不在本地开设一类储蓄卡,而仅仅是通过二类卡模式存入的存款,是完全不合规的。

所以现在仅仅是在发通知之后取消假期劵,并没有追讨出货之前的加息券收入,这说明监管已经很放松了。另外,互联网存款有着重大的法律瑕疵,有可能引发存款安全风险。所以储户啊,此时最好的方法还是落袋为安。本地存款最安全,不要为了那1%的加息收入,最终重蹈河南村镇银行的悲剧。