有人年交保费上万块,关键时刻不顶用

有人年交保费一两千,出了事几十万几十万的赔

😱问题到底出在哪里??

小蓝真的劝姐妹们!不懂保险别瞎买!小心被保险公司割韭菜了!

以下4种是业务员基本不主动推荐的保险,🧐快来打破信息差!

·

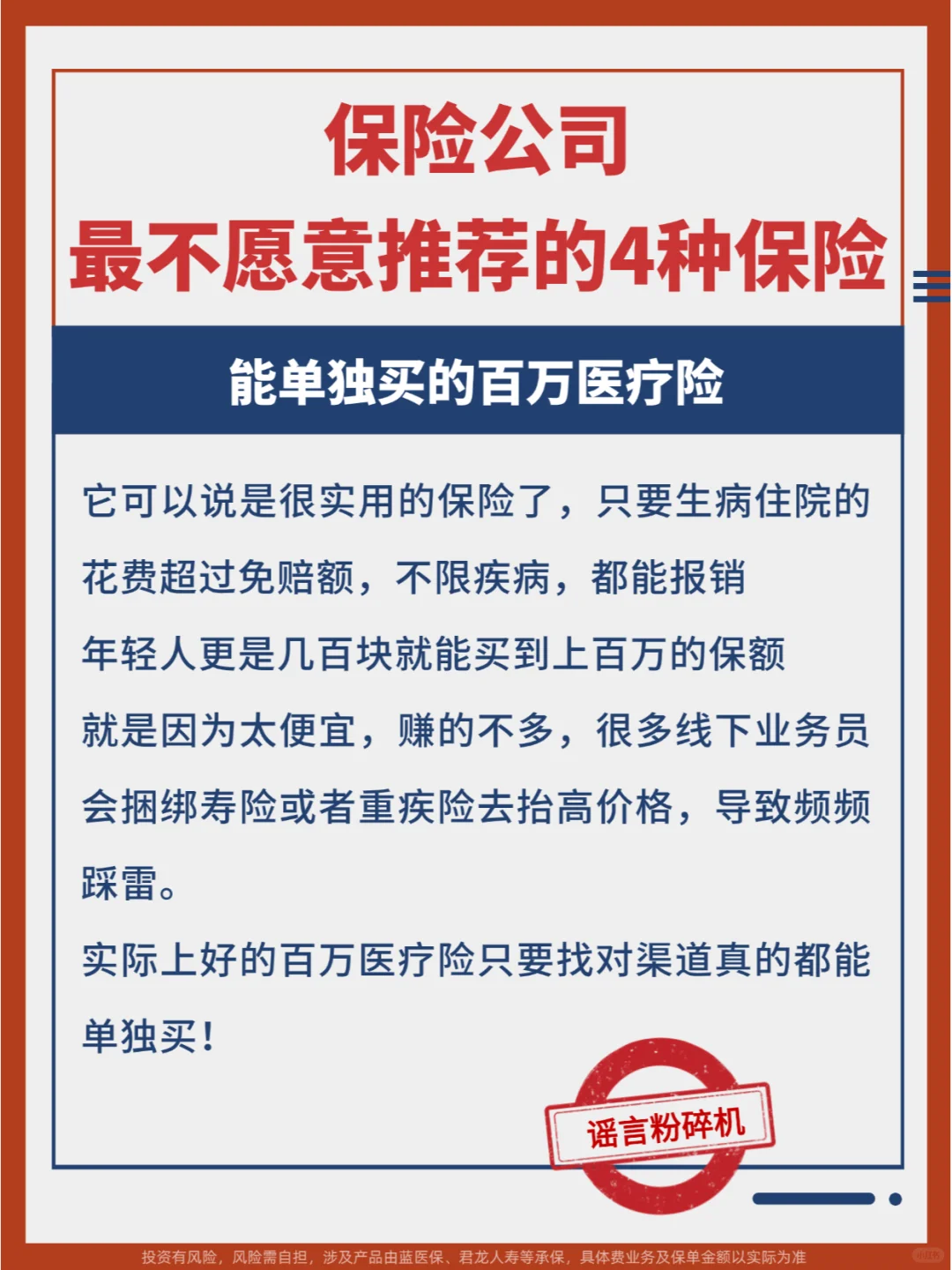

第1️⃣种:能单独购买的百万医疗险

百万医疗险生病住院花费超过免赔额都能报销

🤩才200左右就买到了,乐开了花!

但是好多集美都以为只能捆绑寿险或者重疾险什么的才能配置

🤞其实好的百万医疗险,找对渠道都可以单独买的

·

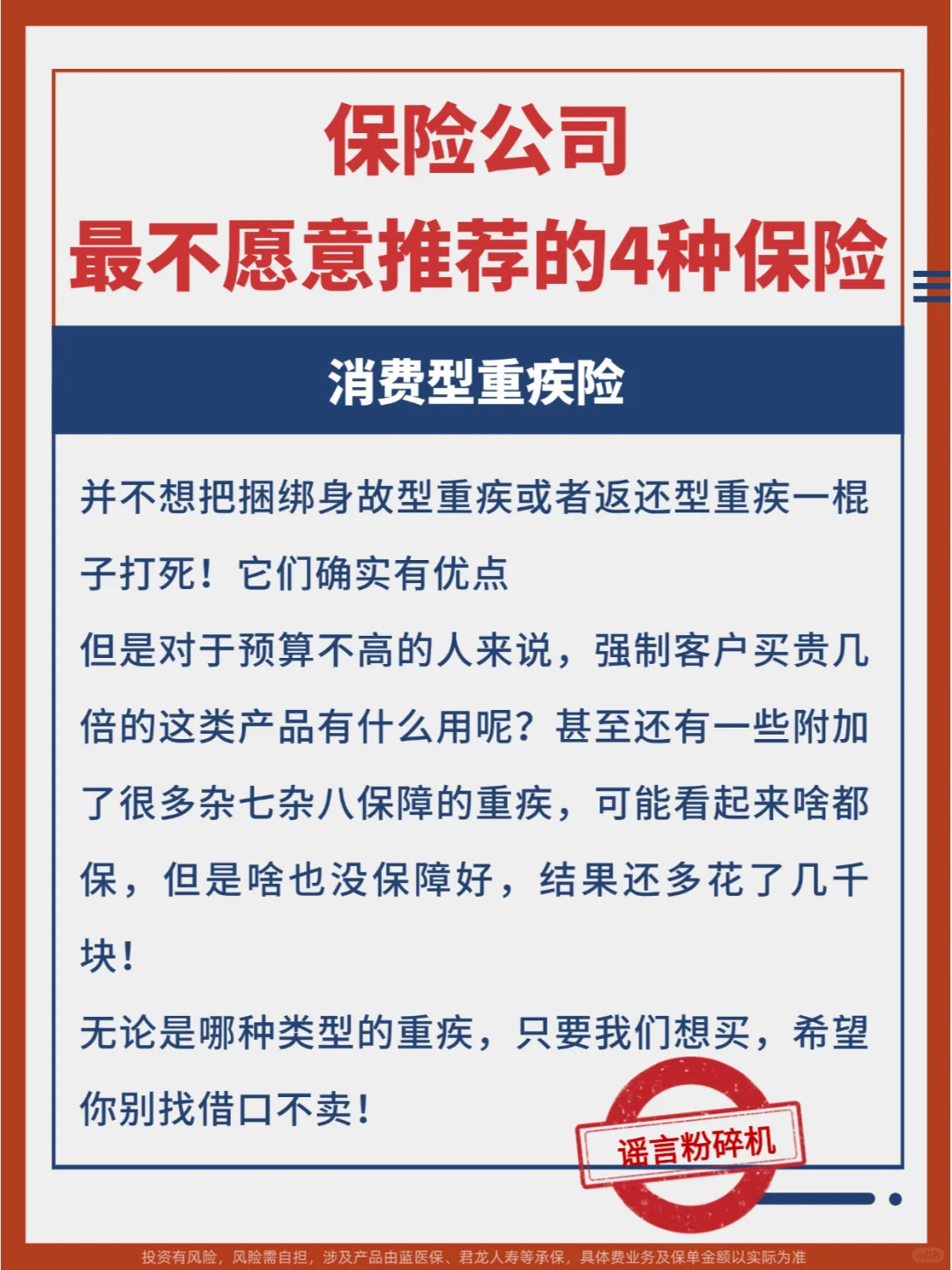

第2️⃣种:消费型重疾险

并不想把捆绑身故型重疾或者返还型重疾一棍子打死!它们确实有优点

但是对于预算不高的人来说,强制客户买贵几倍的这类产品有什么用呢?

🤧甚至还有一些附加了很多杂七杂八保障的重疾

可能看起来啥都保,但是啥也没保障好,结果还多花了几千块!

😡无论是哪种类型的重疾,只要我们想买,希望你别找借口不卖!

·

第3️⃣种:1年期意外险

50万的保额只要100来块,而且保障还非常全

🤡但是因为它定价低,赚得少,你不问,很多业务员根本不会说

.

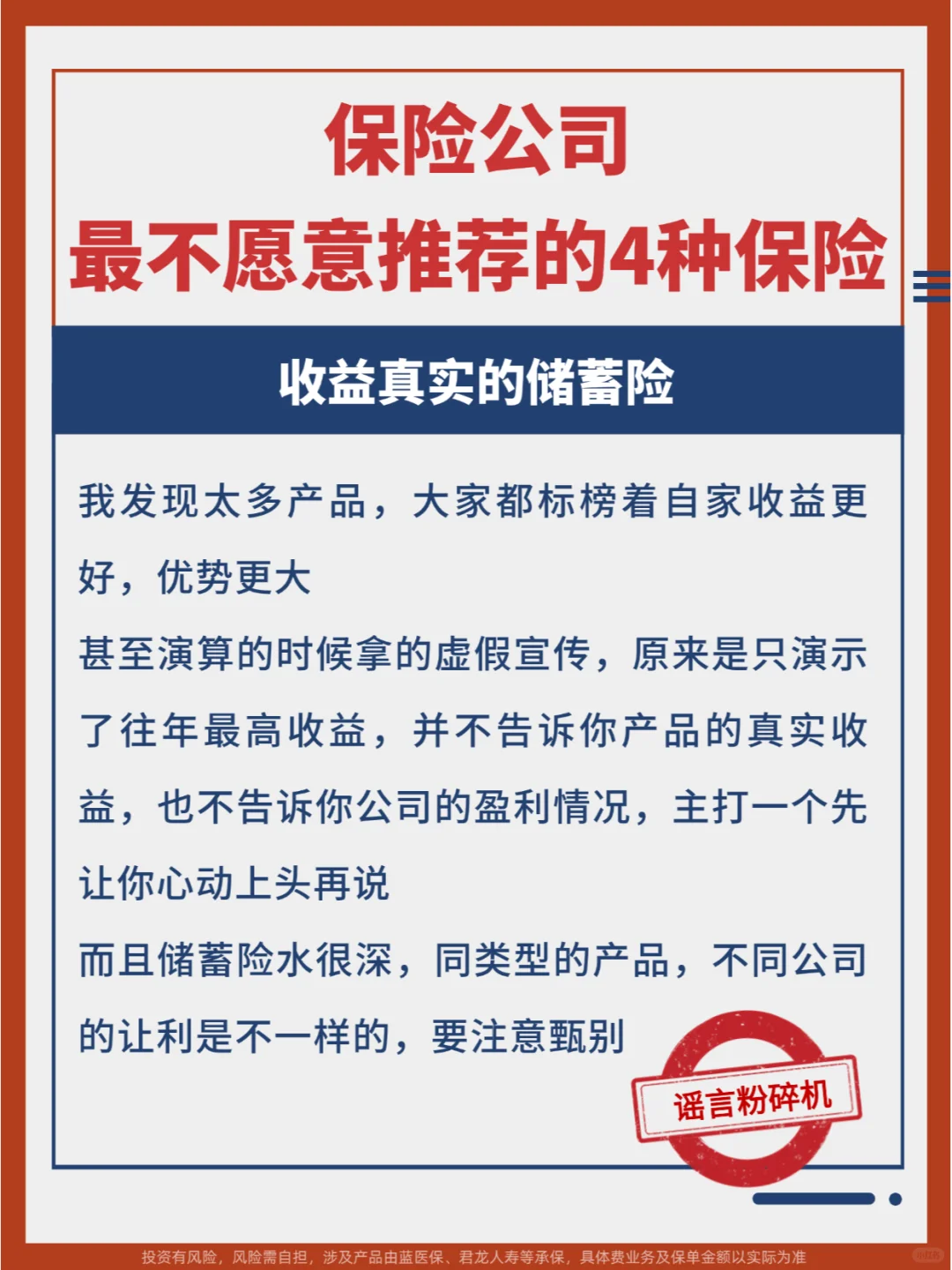

第4️⃣种:收益真实的储蓄险

我发现太多产品,大家都标榜着自家收益更好,优势更大

甚至演算的时候拿的虚假宣传,原来是只演示了往年最高收益

🙅♀️不告诉你产品的真实收益,也不告诉你公司的盈利情况

主打一个先让你心动上头再说

⚠️而且储蓄险水很深,同类型的产品,不同公司的让利是不一样的,要注意甄别

.

👆图5.6.7放了经过市场检验的优秀好产品

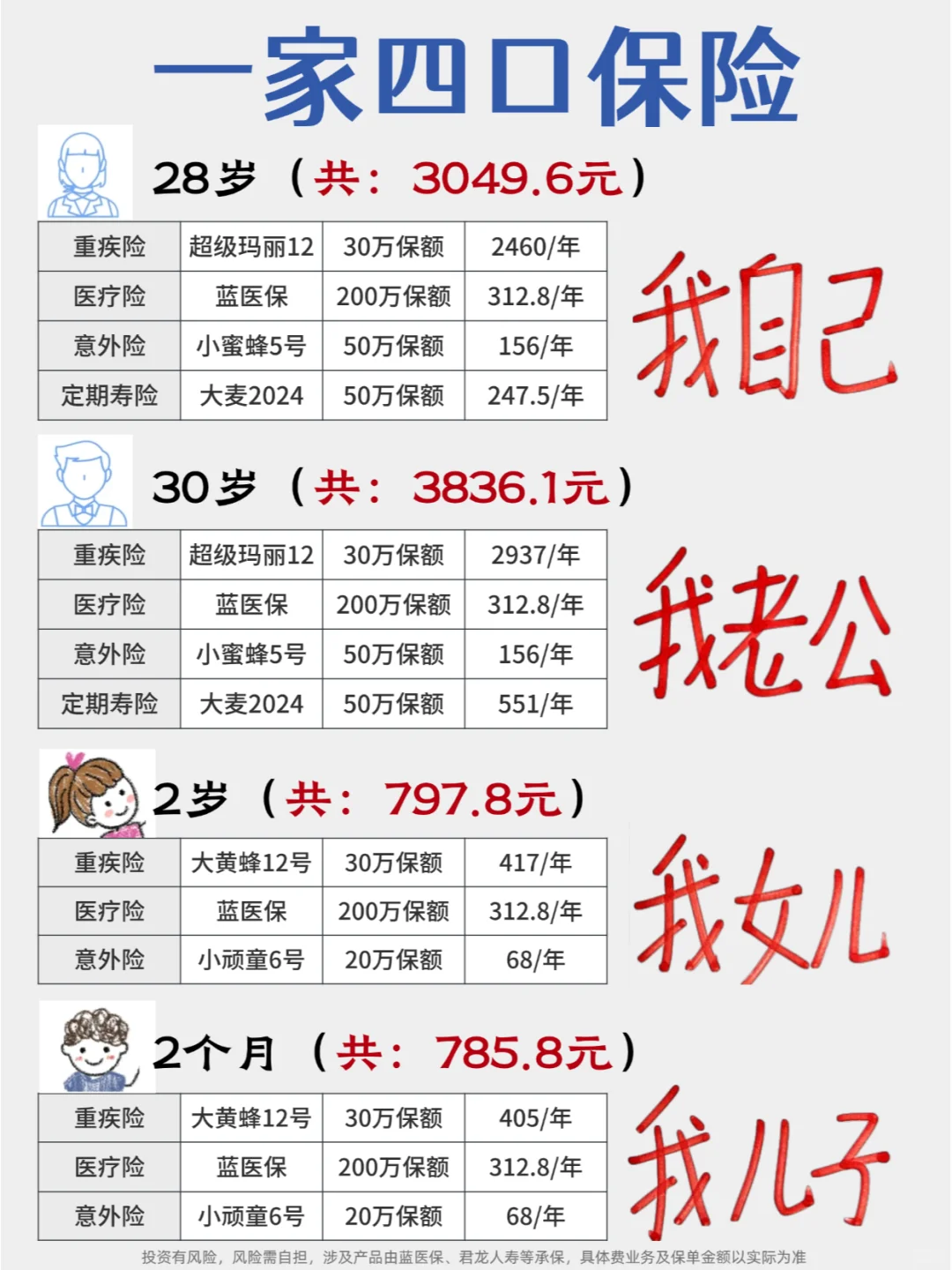

👆图8放了一家四口👨👩👦的保险方案,大家都可以参考

但是不同的家庭和不同的健康状况,建议根据实际情况配置

想给自己或者家人了解保险的姐妹可以🔔【性别+年龄】

无偿帮你配置哦

保险 保险怎么买 大公司保险 保险攻略 保险避坑 深蓝保保险测评 重疾险 百万医疗险推荐 储蓄险

投资有风险,风险需自担

产品由君龙人寿等承保

具体费业务及保单金额以实际为准