重要信息点评

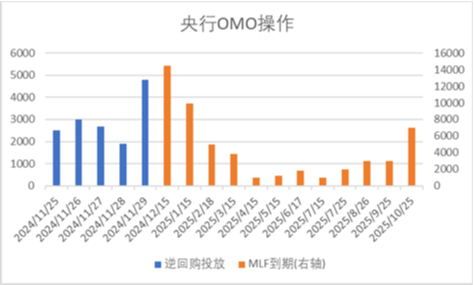

1、央行11月25日开展9000亿元MLF操作,最高投标利率2.30%,最低投标利率1.90%,中标利率持平于2.00%。同日,央行还开展2493亿元逆回购操作。当日有1726亿元逆回购到期,11月有1.45万亿元MLF到期。

2、据以色列多家媒体当地时间11月25日报道,以色列国家安全内阁将于26日开会批准与黎巴嫩真主党的停火协议。以色列电视台第12频道报道称,停火协议最终文本已于25日确定。

3、美国当选总统特朗普称将对所有中国进口商品加征10%的关税。中国驻美国大使馆发言人表示,中美经贸合作本质上是互利的,没有人会在贸易战或关税战中获胜。特朗普还表示,将对墨西哥和加拿大进入美国的所有产品征收25%关税。

4、美联储11月会议纪要显示,美联储官员对通胀正在缓解、劳动力市场强劲表示了信心,从而允许进一步降息,但只会是以渐进的方式降息。部分官员看到,暂停或加快降息的选项取决于经济数据。一些官员表示,如果通胀居高不下,美联储可能暂停宽松政策,并将政策利率维持在限制性水平。一些官员表示,如果劳动力市场疲软或经济活动步履蹒跚,宽松政策可能会加速。美联储官员考虑下调逆回购利率,使其与基准利率区间下限相符。

5、美国商务部数据显示,美国10月核心PCE物价指数同比升2.8%,为今年4月以来最大升幅,符合市场预期,前值为2.7%。环比则持平于0.3%,符合市场预期。10月实际个人消费支出环比上涨0.1%,前值为上涨0.4%。

6、美国10月耐用品订单初值环比增长0.2%,市场预期0.5%,前值为下降0.7%。扣除飞机的非国防资本耐用品订单环比下降0.2%,预期为增长0.1%,9月前值为增长0.7%。

7、深圳市委金融办就并购重组专项政策公开征求意见,提出建立并购重组项目库、联通香港打通境内外并购资源等14条具体举措,力争2027年底完成并购重组项目总数量突破100单、交易总价值突破300亿元。同一天,北京证监局与北京市委金融办联合召开北京辖区并购重组座谈会,搭建上市公司与未上市企业、并购基金等相关主体的对接平台,激活首都资本市场并购重组活力。

8、11月29日,市场利率定价自律机制发布两项自律倡议,分别为《关于优化非银同业存款利率自律管理的倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。一方面规范非银同业活期和定期存款的利率,另一方面规范银行与对公客户签订的期限较长的存款服务协议。

9、国家统计局11月30日发布的数据显示,11月份制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,连续3个月上升,且连续2个月运行在扩张区间。

市场影响因素

上周央行OMO投放14862亿,同时到期18682亿,共计净回笼3820亿。此外,11月MLF到期量14500后等价续作9000亿,净回笼5500亿。

生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回升。

地产数据方面,土拍溢价率有所下行,同时商品房成交面积月末明显回暖,地产数据表现一般。

汽车销量方面,24年10月汽车批发及零售销量同比增速分别为16.63%及16.54%,汽车销量数据大幅回升。

进出口数据方面,上周出口运价延续上行,同时韩国出口数据有所回升。

价格数据方面,农产品价格上周有所回升。其中,水果蔬菜价格有所上行,同时猪肉价格升至23.51元。纤维方面价格继续走弱。此前猪肉价格持续回落,对CPI形成一定压制。

PPI影响因素方面,工业品指数上周有所上行,其中铜价、沥青价格及水泥价格有所上升,其余有所回落。

期货价格方面,上周各类期货价格大体下行,其中石油跌幅最大,大豆涨幅最大。ICE布油收于72.09美元,跌4.10%,COMEX黄金收于2673.9美元,跌1.41%。

上周美元指数下行171.5BP,美国耐用品订单数据走弱带动美元回落。在此背景下人民币上周升值44个基点,日元升值499.5个基点。

市场回顾

一、基金市场

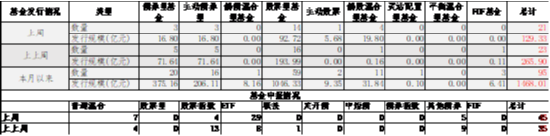

基金申报与发行方面,上周共计申报基金45支,其中普通混合型基金7支,债券类基金(33支)少于股票类基金(5支),FOF基金申报0支。发行一边,上周基金共计发行129.33亿,其中股票型基金发行规模有所回落。

二、股票市场

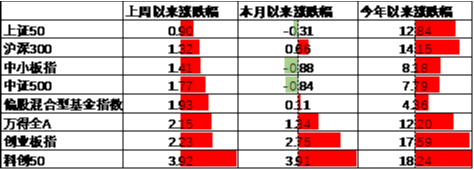

A股表现来看,上周主要板块有所上行,其中上证50涨0.90%,涨幅最小;科创50涨3.92%,涨幅最大。订单数据带动美元走弱叠加PMI数据延续回升,在此背景下A股出现了一定程度的上行。偏股基金指数涨1.93%。

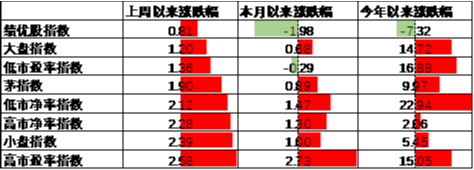

A股各风格指数中,绩优股指数涨0.81%,表现最差;高PE指数涨2.58%,表现最好。市场风格小盘成长占优。

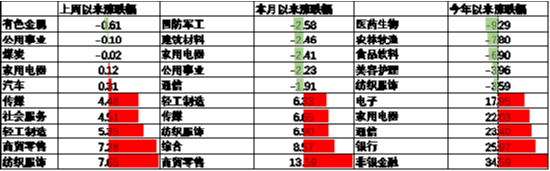

行业方面,上周31个申万一级行业中28个上涨,3个下跌。其中,市场情绪回暖背景下红利价值板块表现较差,其中有色、公用及煤炭分别跌0.61%至0.02%不等,表现最差。此外,特朗普宣布对华额外征收10%关税背景下出口占比较高的汽车及家电行业涨0.31%及0.12%,涨幅最小。另一方面,游资情绪有所回暖叠加市场预期消费政策进一步加码,在此背景下小市值消费股票表现较好,其中纺织服装、商贸零售、轻工制造及社会服务分别涨4.51%至7.65%不等,涨幅最高。

港股方面,恒生指数涨1.01%,恒生科技指数涨2.53%。国内风险偏好回升叠加美元回落背景下港股有所上行。

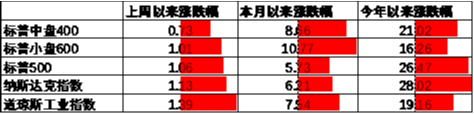

美股方面,上周有所上行,其中标普中盘400指数涨0.73%,表现最差;道琼斯指数涨1.39%,表现最好。即将上任的美国财政部长表示将加大减税力度并刺激经济,同时美国降息预期再度走强,在此背景下美股有所回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,随着财报恶化,市场定价已经开始由降息转为衰退。

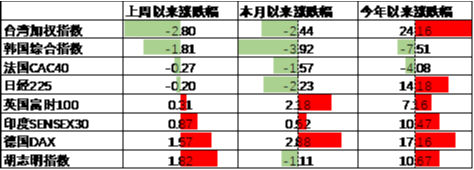

其他海外市场方面,台湾市场跌2.80%,表现最差;越南市场涨1.82%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

上周货币市场利率有所下行,R007一月均值降至1.82。资金面较上上周更为宽松。

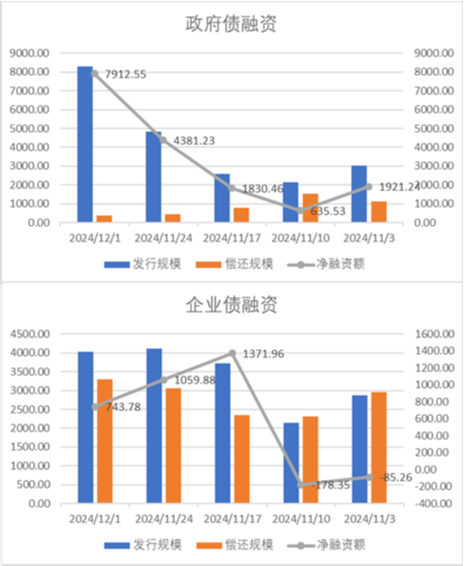

债券融资方面,上周政府债净融资额7912.55亿,维持大额净发行;企业债净融资额743.78亿,较此前有所回落。11月政府债维持大额净发行,预计对社融中债券分项提供一定支撑。

国股银票方面,11月末6个月、3个月转贴现利率分别为0.77%、0.35%,较十月有所提升但仍位于低位,预计11月社融中贷款环比有所改善。

债券市场方面,上周主要债券中,信用债利率长端下行大于短端,其中5YAA-下行12BP,下行幅度最大。同时利率债整体下行,其中3Y及5Y国开债下行7BP,下行幅度最大。虽然近期利率债大幅发行叠加MLF缩量续作,但年内明确仍会进行降准使得资金面保持乐观,同时市场利率定价自律机制发布倡议有望带动存款利率进一步下降,在此背景下债市收益率有所下行。往后看,随着政策出现了一定程度的转向,市场开始定价经济复苏,后续债市走势仍取决于政策实际效果。

期限利差方面,上周利差大体收窄,30年国债利率降至2.20,大部分券种期限利差维持较低分位数区间。

信用利差方面,上周大部分券种小幅震荡。历史来看,大部分信用债利差分位数维持中性偏低区间。

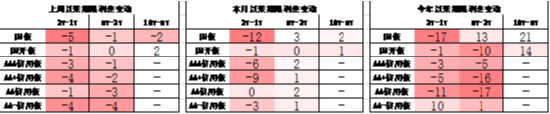

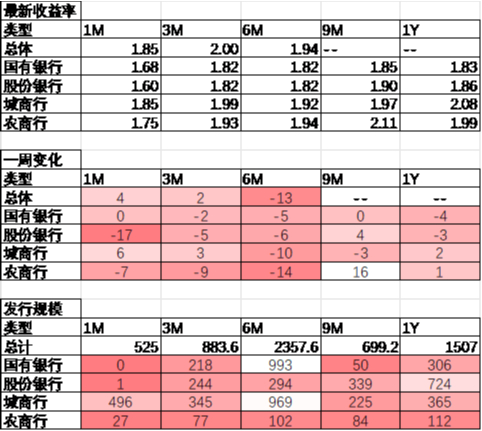

同业存单方面,上周发行利率大体下行,其中发行规模最多的6M国有银行下行5BP,为1.82%;6M城商行下行10BP,为1.92%。

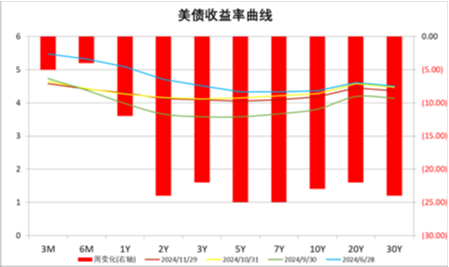

美债方面,上周利率整体下行,其中6M下行4BP,下行幅度最小;5Y及7Y下行25BP,下行幅度最大。通胀符合预期叠加制造业订单数据走弱,在此背景下美债利率有所下行。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

11月PMI继续回暖,海外经济有所回落

本周,国内公布11月PMI数据,其中制造业PMI由上月的50.1升至50.3,不同分项上除价格有所回落外均有不同程度的回升,显示政策落地后经济活动出现了一定的恢复迹象。后续居民信心回升有望带动经济继续企稳,但这一过程需要时间,期间宏观数据仍会面临一定波动。海外方面,10月制造业订单数据意外走弱,显示高利率对经济产生了一定的抑制作用。降息预期方面,目前市场预期美联储将于12月降息25BP的概率为87.1%,而降息0BP的概率为12.9%,同时中性预期24年进行0.6次降息操作,较上上周增加0.1次。

股票市场观点

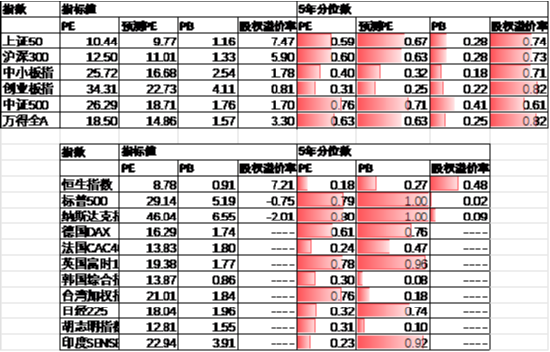

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE14.86倍,处于63%分位水平,股权溢价率3.30%,处于82%分位水平。A股大幅回升后估值重新回到中性区间。

分行业看,预测PE约半数行业高于过去5年估值中位数,PB方面约四分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

往后看,随着政策密集出台,顺周期板块相对占优,配置方向上关注:

1、存量房贷利率下调、个税减免等政策利好的内需相关板块。

2、特朗普交易利好的自主可控、军工、电子等相关主题。

债券市场观点

中短期看,政策密集出台后市场风险偏好回暖,资金流出债市。虽然政策实际效果有待观察但由于汇率压力缓解政策空间加大,现阶段复苏逻辑无法证伪,债市仍面临一定波动,建议短期以风险规避策略为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。