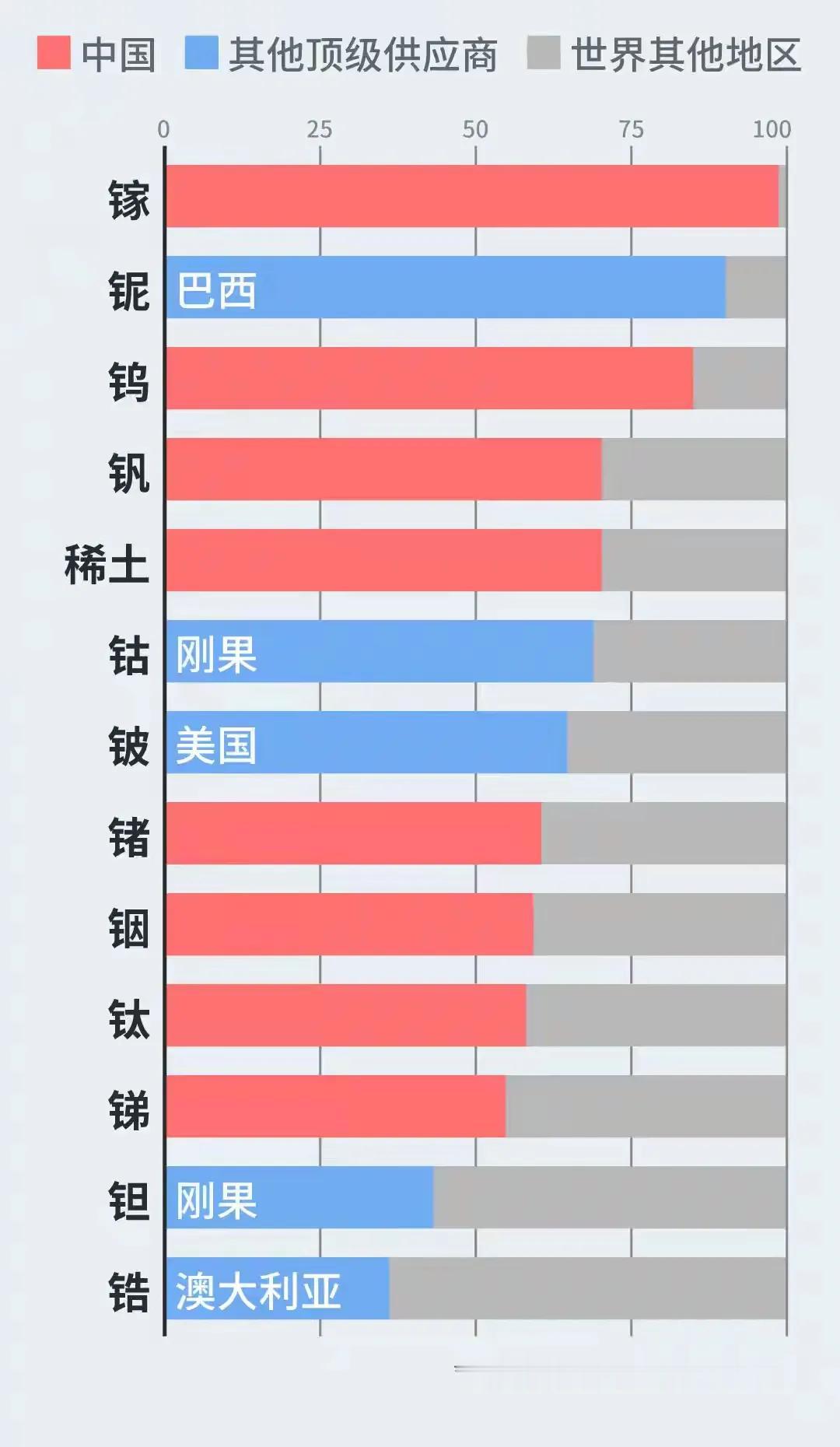

需求依然疲软,但自9月底以来希望有所上升

与6月份的年中展望相比,我们对中国经济的评估基本保持不变,主要原因是国内需求疲软和持续的通货紧缩压力。但自那以后,人们对政策升级的预期已经出现。虽然没有推出“火箭筒计划”,但高层决策者似乎意识到了经济减速,并渴望优先考虑稳定增长。我们认为,这无疑表明政策方向迫切需要转向进一步宽松。

明年刺激措施应对外部冲击

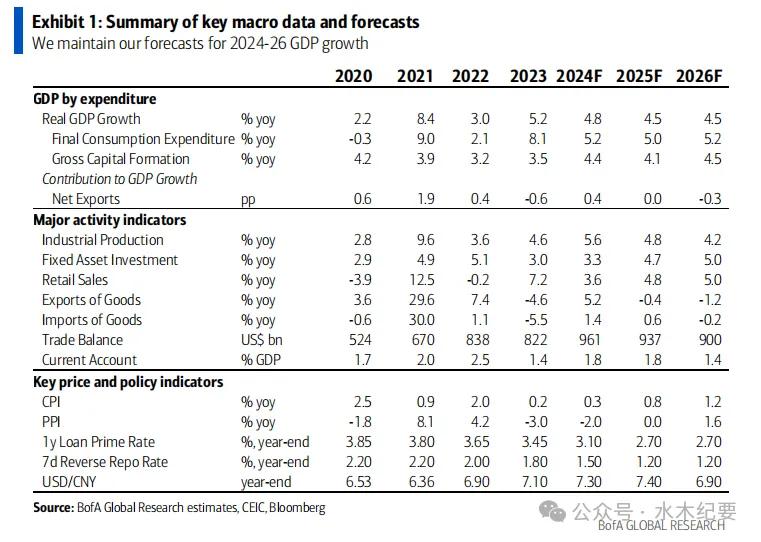

我们预计实际GDP增长将从2024年的4.8%降至2025年的4.5%。尽管中国决策者希望在“十四五”规划的最后一年展现增长韧性,并将增长目标保持在5.0%左右,但如果美国进一步提高对中国产品的进口关税,中国可能不得不面临严峻的贸易挑战。在我们的基本情况下,美国对中国商品的关税在2025年第二季度从20%提高到30%,然后在接下来的三个季度逐步提高到40%,我们预计中国将更有意义地加强政策宽松措施。

逆周期政策宽松措施将加强

在财政方面,我们预计财政赤字将扩大至GDP的3.5%,继续发行特别国债(超过1.5万亿元人民币),银行注资,地方政府债务置换,以及提高地方政府债券发行额度(4.5万亿元人民币)。在货币方面,我们预计存款准备金率和政策利率将进一步下调(后者下调30个基点),以及使用PSL。我们的外汇策略师还预计,到2025年上半年,美元兑人民币将贬值至7.6。最后,在房地产市场方面,我们预计中国人民银行将加大再贷款、地方政府债券和其他融资渠道的利用,以去库存和支持建设。我们还看到抵押贷款利率进一步降低,税收政策也放宽。

即将征收的60%关税可能使经济增长率降至4%以下

在我们的悲观假设中,美国将在一段较长时间内对所有中国出口产品征收60%的关税,并最早在2025年第一季度对世界其他地区的产品征收10-20%的关税,我们预计中国2025年的年GDP增长率仅为3.9%。中国政策制定者可能会寻求通过比我们的基本假设更积极的财政扩张和货币宽松来缓解这一前所未有的冲击,包括2025年累计降低60个基点的政策利率。

双方的风险取决于贸易冲击和刺激

除了关税之外,我们认为我们的预测既有上行风险,也有下行风险。上行风险包括财政措施强于预期,尤其是直接补贴消费的措施,以及外部需求更具弹性。下行风险是中国贸易伙伴加强对贸易转移的审查,或政策支持不足,例如缺乏或PSL部署不足。

需求依然疲软,但自9月底以来希望有所上升

与我们6月份的年中展望相比,由于国内需求疲软和持续的通货紧缩压力,我们对中国经济的评估基本保持不变。中国仍然严重依赖出口作为增长引擎,这得益于技术产品上升周期、外部需求(尤其是来自全球南方)的弹性以及今年潜在关税升级前的提前订单。与此同时,在房地产市场低迷的背景下,消费者和投资者信心仍然徘徊在历史低位。

然而,自6月份以来,一个重要的发展是,在政策制定者自9月底公布了一系列宽松措施之后,人们对政策刺激措施将更有力地加强以刺激内需的预期正在出现。尽管迄今为止还没有出台“火箭筒计划”,宽松措施的幅度也比较温和,但人们认为,高层决策者已经意识到经济减速,并渴望将稳定增长作为优先事项。在9月26日的政治局会议上,高层领导强调了增加财政支出和防止房地产市场进一步下滑的重要性。我们认为,这毫无疑问地标志着政策取向紧急转向进一步宽松。

需求依然疲软,但自9月底以来希望有所上升

与我们6月份的年中展望相比,由于国内需求疲软和持续的通货紧缩压力,我们对中国经济的评估基本保持不变。中国仍然严重依赖出口作为增长引擎,这得益于技术产品上升周期、外部需求(尤其是来自全球南方)的弹性以及今年潜在关税升级前的提前订单。与此同时,在房地产市场低迷的背景下,消费者和投资者信心仍然徘徊在历史低位。

然而,自6月份以来,一个重要的发展是,在政策制定者自9月底公布了一系列宽松措施之后,人们对政策刺激措施将更有力地加强以刺激内需的预期正在出现。尽管迄今为止还没有出台“火箭筒计划”,宽松措施的幅度也比较温和,但人们认为,高层决策者已经意识到经济减速,并渴望将稳定增长作为优先事项。在9月26日的政治局会议上,高层领导强调了增加财政支出和防止房地产市场进一步下滑的重要性。我们认为,这毫无疑问地标志着政策取向紧急转向进一步宽松。

关税冲击尚未完全吸收

然而,中国不太可能完全抵消这种外部冲击的影响。我们预计,在关税逐步上调的基准情景下,2025年中国经济增长将放缓至4.5%。我们希望中国能与美国进行谈判,以减轻部分关税影响,同时稳定自己的房地产市场。到2026年,房地产行业正常化将进一步促进经济增长,而不会受到投资和销售萎缩的进一步拖累。

在悲观情况下,即2025年第一季度所有中国商品即将征收60%的关税,没有谈判余地,世界其他地区也将被征收关税,中国明年可能难以保持4%以上的增长率。

2025-2026年增长面临压力

我们预计实际GDP增长将从2024年的4.8%降至2025年的4.5%。2026年,随着外部环境恶化,出口拖累将持续存在,但房地产市场的稳定将有助于再次保持4.5%的增长。我们对近期前景的预期如下:

出口提前、政策放松将支撑2024年经济增长

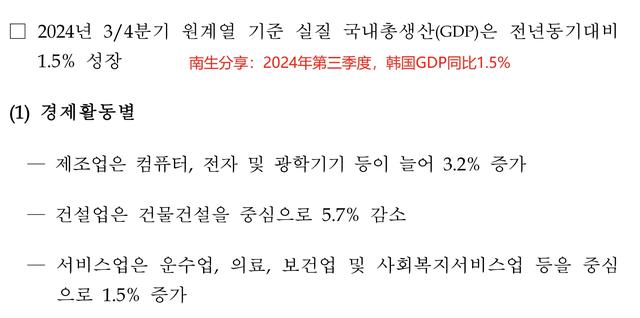

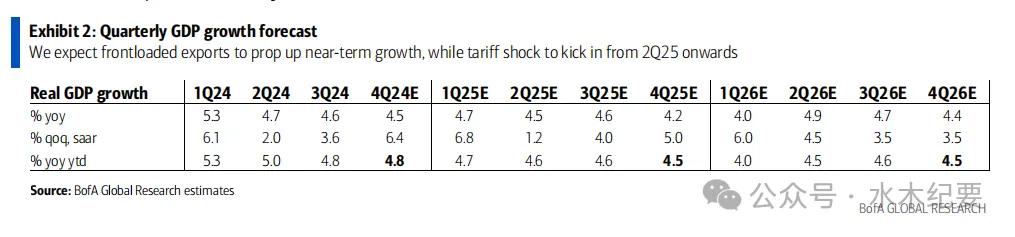

在经济增长从2024年第二季度的底部反弹后,第三季度年初至今的增长率达到4.8%,接近政府约5.0%的目标。最近的数据显示,工业活动、房地产销售和零售额显着改善,部分得益于自9月底以来的政策刺激措施。10月份出口增长的意外上行可能是由于在潜在的贸易紧张局势加剧之前向美国提前下订单造成的。我们认为这种势头足以提升连续增长并使全年同比增长保持在4.8%,风险略微倾向于上行。

2025-26年,更强的宽松政策和房地产稳定将抵消关税影响

虽然我们没有改变2025年全年增长预测,与年中预测相比,但我们已修改了2025年10月至3季度的季度路径,假设1)美国将从第二季度开始提高对中国商品的关税(与我们美国团队的预测一致);2)中国将采取更多国内需求刺激措施,特别是在投资方面,但需要一段时间才能见效。

在本月初于北京举行的宏观会议上,政策专家表示,新的增长目标可能会设定在明年5.0%左右(而不是像我们之前预期的那样降至4.5%),这意味着政策制定者决心并愿意付出更多努力来支持国内需求。

虽然我们认为中美贸易紧张局势不会很快得到解决,但我们认为房地产市场到2026年稳定下来的可能性更高,这将消除对总体增长的巨大拖累。我们认为供应链迁移也将产生更多回报,以支持通过连接国家向发达国家出口。

2025-26年通货紧缩压力可能缓解

我们将2025年的CPl通胀预测调整为0.8%,2026年为1.2%,这反映了我们对中期总需求更为乐观的看法,这也将推动PPl通胀回到正值区域。

预计2025年政策宽松力度将加大

在中国为应对关税冲击做好准备的同时,我们认为政策制定者将加大政策宽松力度,尤其是在2024年四季度至2025年上半年,以支持国内需求,包括货币宽松、财政扩张和稳定房地产市场。

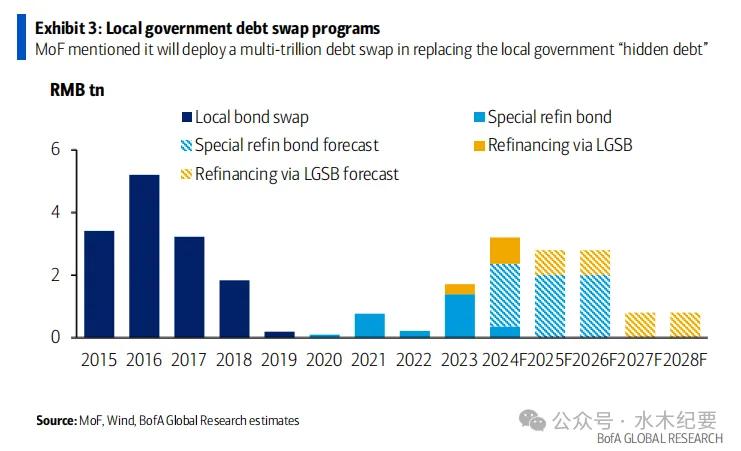

具体来说,在财政政策方面,我们预计2025年将采取以下财政措施,这可能导致政府债务额外扩张,相当于GDP的1.1%左右:1)财政赤字从2024年的3.0%扩大到3.5%,加大中央对地方的财政转移支付力度;2)继续发行超过1.5万亿元人民币的特别国债(今年为10亿元人民币),支持投资和消费(尤其是消费者以旧换新政策和对特定群体的支持,另见:财政观点);3)从2024年底开始,按顺序发行1000亿元人民币的特别国债,用于大型商业银行的资本注入;4)2025年启动多年期债务置换计划(图表3);5)更高的地方政府债券发行额(4.5万亿元人民币)用于债务置换(8000亿元人民币)、土地和未售出房屋库存购买以及传统的基础设施相关项目。

货币政策方面,潜在的关税威胁可能使人民币面临风险(我们的外汇策略师预计到2025年上半年,美元兑人民币将贬值至7.6),我们仍预计2025年货币政策将更加宽松,财政政策也将放松。我们预计,2025年,存款准备金率将进一步下调,以促进债券发行速度加快,而公开市场操作利率将降低(累计下调30个基点),以引导经济中的财务成本降低。人民银行的主要工具——个人认购贷款(PSL)也可能被重新启用,以支持房地产相关项目。

在房地产政策方面,实施供给侧政策仍然是关键。我们预计,人民银行将加大再贷款、地方政府债券和其他融资渠道的利用,以去库存和支持建设。我们还看到抵押贷款利率将进一步降低,税收政策将放宽,以支持房屋交易和价格。尽管如此,我们认为,全国房价和投资要到2026年才会稳定下来,而不是2025年。

谁放出了空头?评估60%关税的影响

虽然我们预计美国关税上调将在我们的基准中分阶段逐步实施,但我们不能排除竞选活动中建议的全面加征关税从理论上讲,美国总统可以通过发布行政命令,在一段持续的时间内对所有中国出口产品征收60%的全面关税,并最早在2025年1季度对来自世界其他地区的产品征收10-20%的关税(图表4)。

在这种情况下,我们预计中国对美国的出口将在2025年2季度下滑,导致2025-26年收缩约45%(图表5)。贸易冲击的规模可能很大,原因如下:i)与2018-19年的犹豫等待相比,美国进口商可能会选择将货源从中国转移,以更快地转移;ii)由于美国对众多贸易伙伴提高关税,全球贸易可能会走弱;iii)技术上升周期的结束和强势美元可能会对中国出口施加更大的下行压力。

在这种悲观情况下,我们预计中国GDP增长率将在2025年第一季度下滑至4.1%,2025年第二季度至第四季度将低于4%,拖累全年增长率至3.9%。中国政策制定者将寻求通过更积极的财政扩张和货币宽松来缓解这一前所未有的冲击,包括2025年累计下调60个基点的政策利率。然而,这种政策反应不太可能完全抵消关税冲击的影响。

关税并非唯一重要因素

除了上述关税情景,我们认为明年的预测既有上行风险,也有下行风险。一方面,上行风险包括强于预期的财政措施,尤其是直接补贴消费的措施:扩大消费品升级计划的覆盖范围、潜在的服务消费券或多子女家庭的每月津贴。这些措施可能比目前预期的更有效地提振国内需求。此外,外部需求更具弹性,特别是对中国出口日益重要的全球南方国家,也可能有助于维持中国的增长势头。

另一方面,外部冲击不一定止步于关税。如果美国对从第三国转移的中国产品实施更严格的审查,或进一步收紧对其盟友对中国技术出口的限制,对中国贸易、制造业活动和国内需求的干扰将更加严重。

另一个下行风险来源可能是逆周期政策调整不足,无论有没有最糟糕的贸易关税。如果政策制定者明年在财政方面更加保守,或者PSL等量化货币工具部署不足,这将对我们目前的预测构成重大下行风险。