对于长城汽车而言,“利润为王”的策略效果确实不错。毕竟,汽车产业是一个十分讲究规模化的产业,只要有庞大的销量作为支撑,后续的利润还是可以保证的。

从利润率数据来看,三季度长城汽车的毛利率和净利率分别为20.8%和6.59%,相较于二季度21.36%的毛利率和7.93%的净利率有所下滑;并且为了推动高端车型的销售,虽然今年长城汽车的销量明显下滑,但销售费用却仍然居高不下,今年前三季度,长城汽车的销售费用高达62.43亿,同比大幅增长了22.26%。除此以外,受到哈弗、欧拉两大品牌销量大幅下滑的影响,此前销量一路维持正增长的坦克,销量也开始出现乏力的征兆。

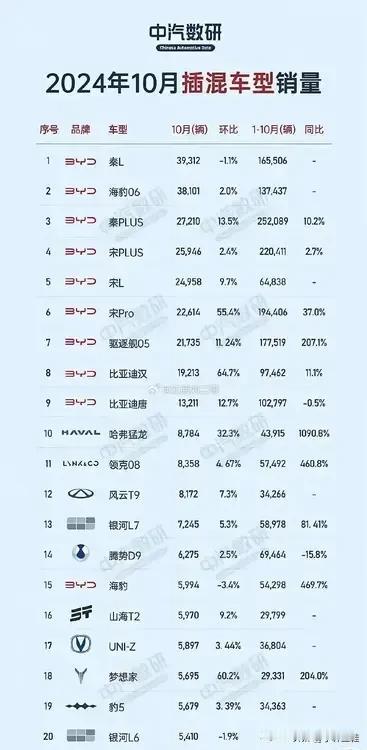

据媒体统计,9月坦克品牌销量为1.87万辆,同比增长3.80%;今年1月至9月累计销量为16.98万辆,同比增长62.43%。但坦克品牌的增长势头已有所放缓,7月至9月,坦克品牌的销量分别同比增长38.49%、11.42%、3.80%;第三季度,坦克品牌销售为5.4万辆,环比下降20%,占比也环比减少5个百分点至18%。而根据最新的数据来看,10月坦克品牌实现销量19123辆,同比下滑13.49%。

从本质来看,长城汽车之所以能走“利润为王”的路子,靠的还是燃油车时期的积累。但值得注意的是,在新能源的浪潮下,长城汽车的“舒适圈”已经越来越小了。

据乘联分会此前发布的数据显示,预测10月份狭义乘用车零售总市场规模约为220万辆,同比增长8.2%,环比增长4.3%。其中,新能源零售预计可达115万辆,渗透率约为52.3%。而作为对比,今年前10个月长城汽车的新能源渗透率仅为25%,已经远远落后于大盘。

抛开国内销量来看,长城汽车的出口数据颇为亮眼。今年前三季度,长城汽海外销量为32.42万辆,同比增长53.16%,据中汽协数据,1月至9月,长城汽车出口占中国汽车出口比例为7.5%,份额较2023年提升1.1个百分点,位列第四。

干不过也打不过友商整天嗐逼逼骂大街