太平洋证券股份有限公司张世杰,罗平近期对国光电器进行研究并发布了研究报告《Q3业绩高增长,AI时代声学入口地位凸显》,本报告对国光电器给出买入评级,当前股价为20.88元。

国光电器(002045)

事件:国光电器发布2024年三季报,2024年前三季度公司实现营收56.99亿元,同比增长31.78%,实现归母净利润2.44亿元,同比减少21.79%。单看2024年三季度,2024Q3公司实现营收26.62亿元,同比增长45.71%,环比增长50.54%;实现归母净利润1.39亿元,同比下降43.76%,环比增长83.75%。

音响电声类业务带动公司业绩高增,盈利能力逐季度改善明显。得益于公司沿用大客户开发战略,维护并持续深耕大客户,扩大与大客户的深度合作机会,2024年前三季度音响电声类业务收入实现了较大幅度增长,带动公司营收继续维持较高速度增长,2024年前三季度公司实现营收56.99亿元,同比增长31.78%。同时,公司产品毛利率逐季度改善趋势明显,2024Q3公司实现毛利率14.84%,环比提升0.85pcts。

运营效率保持稳健,加大研发团队建设维持核心竞争力。2024年前三季度公司共发生期间费用5.48亿元,期间费用率9.62%,同比增加1.35pcts。其中,发生研发费用2.91亿元,研发费率5.12%,同比增加0.41pcts,主要系公司为持续增强核心竞争力,加大研发团队建设,使得员工成本同比增加所致。

电声行业领先企业,AI时代声学入口地位凸显。公司是国内电声行业的领先企业,是一站式电声解决方案提供商,产品主要包括扬声器、音箱、耳机等声学产品及锂电池产品。随着5G、物联网、人工智能等技术快速发展,电声行业产品和技术不断突破,新功能不断开发。据FortuneBusinessinsights数据显示,预计全球智能音箱市场规模将从2021年的90.4亿美元增长至2028年的342.4亿美元。公司一直沿用大客户战略,以客户为中心,先后在香港、美国、越南、欧洲、新加坡设立子公司,为客户提供贴近服务。截至目前,公司已经突破了多个大客户的FATP项目,取得了更多JDM、ODM订单,有望抓住AI+IoT市场兴起和扩大的机遇,提前做好市场布局,为公司带来新的市场机会和发展空间。

盈利预测

我们预计公司2024-26年实现营收78.54、90.77、109.11亿元,实现归母净利润3.23、4.38、5.49亿元,对应PE30.37、22.38、17.84x,首次覆盖,给予“买入”评级。

风险提示:下游需求不及预期风险;新产品研发不及预期风险;大客户风险

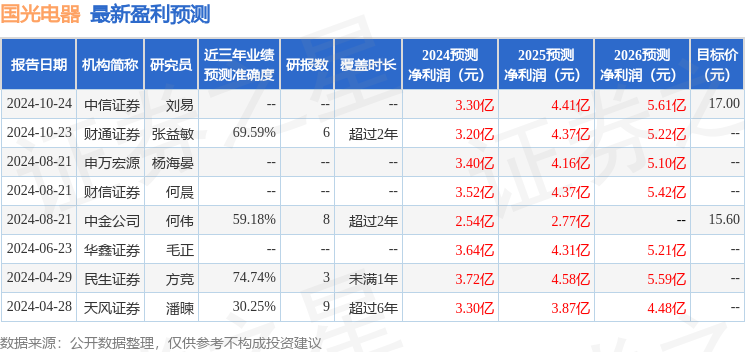

证券之星数据中心根据近三年发布的研报数据计算,民生证券方竞研究员团队对该股研究较为深入,近三年预测准确度均值为74.74%,其预测2024年度归属净利润为盈利3.72亿,根据现价换算的预测PE为31.64。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。