新质生产力推动经济高质量发展的背景下,芯片成为必须要攻克的尖端产业,对于行业的投资,我们发挥群策群力的优势,在各细分领域采取全覆盖,饱和式的研发投入。

现阶段,存储芯片,光刻胶等细分领域已经实现技术突破,开始进入产能爬坡阶段,大规模的国产替代已经开始。

因此长江存储,长鑫存储,兆易创新,彤程新材,华懋科技等领军企业业绩开始集体爆发。

以光刻胶为例,彤程新材半年报预告扣非净利润2.22亿元,同比增长58.66%,连续5个季度实现增长;华懋科技半年报扣非净利润6861万,同比增长210.95%。

接下来,光刻胶还有多大的国产替代空间?

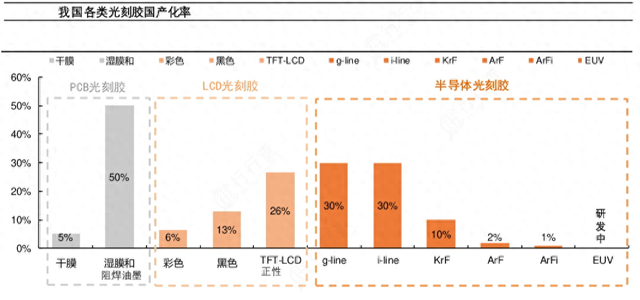

半导体光刻胶按曝光波长可分为g线、i线到KrF、ArF、EUV光刻胶,波长越短加工的分辨率就越高,难度就越大。

随着芯片制程越来越小,芯片线宽也变得更小,KrF和ArF越来越成为主流。

但目前从市场占有率来说,国内大部分市场份额被东京应化、住友化学等日本厂商所占据。

尤其是在高端光刻胶方面,KrF国产化率只有10%,ArF不到3%。

但是,在高端光刻胶的技术方面国内厂商已经实现技术突破,国产化率低的劣势反而马上转化成国产替代空间大的优势。

分产品看,KrF光刻胶方面,北京科华和徐州博康进展较快,2023年已有多个品种实现销售;此外苏州瑞红及上海新阳也实现了量产突破。

ArF光刻胶方面,彤程新材2024年开始量产,南大光电两款产品通过认证,而华懋科技、上海新阳也有相关产品进行测试导入。

EUV光刻胶虽然仍在研究中,但ASLM不向我们出售EUV光刻机,所以暂时国内用不到,需求不急迫。

数据显示,我国光刻胶市场规模由2017年58.7亿元增至2023年109.2亿元,年均复合增长率为10.9%,预计到2026年将超过200亿元。

技术突破后,随着产能的提升,国内的光刻胶市场将逐渐被国内厂商夺回,未来芯片市场的增量规模也会被抢先占据,对国内厂商是极大的利好。

在众多国内厂商中最有竞争力的就是彤程新材、华懋科技、南大光电这三家,但论成长性来说,华懋科技算是真正的满眼亮点。

相比之下,为什么说华懋科技更为优秀?

单纯的光刻胶方面,华懋科技在技术上和彤程新材等算是并驾齐驱,但随着技术和产能都上来之后,国内厂商必然开始激烈的竞争。

光刻胶虽然在芯片领域很重要,但市场规模并不是很大,再加上国内厂商的同业竞争,很容易出现价格战,拉低毛利率从而降低企业的盈利能力。

华懋科技优秀的地方就是除光刻胶之外还有其他极具成长性的业务。

看官别走,点个关注:

洞察经济趋势,把握投资机会!

光刻胶方面

1、持股徐州康博,迈入第一梯队

华懋科技在光刻胶方面的优势主要是通过收购徐州康博实现的。

2021年,华懋科技通过其子公司东阳凯阳完成对徐州博康的投资,对徐州博康间接持股26.21%,成为其第二大股东。

徐州博康拥有完善的生产体系和强大的生产能力,目前在研及配方定型的ArF光刻胶有30款产品,KrF光刻胶有34款产品,I线光刻胶有16款产品。

公司不断扩充的光刻材料体系和领先的聚合与提纯工艺,使其在国内市场占据重要地位,成为国内产品,最齐全、技术水平最高的光刻胶材料研发制造基地之一。

2、光刻胶产品供货华为

得益于高端光刻胶的突破,华懋科技是华为光刻胶业务的主要供应商之一,为华为的芯片制造提供了关键材料。

华为在半导体领域的持续突破,为华懋科技带来了稳定且高质量的客户需求,推动了公司技术水平和市场份额的提升。

安全气囊方面

除了光刻胶,华懋科技在国内汽车被动安全市场占据重要地位,安全气囊产品市占率约为37%,在特种布、安全气囊袋的研发和制造方面拥有20多年的技术积累和市场经验。

1、公司业绩增长迅猛,净利率猛增80%

2020年到2024年一季度,公司稳定增长,到了2023年突然开始加速。从其营收结构看,安全气囊业务贡献了主要收入,所以业绩的迅猛增长主要受益新能源车的增长红利及公司产品高端化的战略布局。

还有一点值得注意,受益于公司管理费用的下降,2024年一季度,公司净利率达到11%,相比去年同期增长了80%。

2、手握主流车企,多方位布局

凭借多年技术积累,公司安全气囊性能优越,远超同行,获得国内主流车企的青睐。

目前,公司主要客户包括特斯拉、比亚迪、理想、赛力斯、蔚来、小鹏、零跑等新能源汽车制造商,从2021年起,比亚迪成为新进前五大客户之一,这也是公司业绩增速突然上涨的原因。

此外,华懋科技在新材料领域的布局同样值得关注,公司持股中威北化31%,后者在碳纤维专用树脂技术上具有领先优势。

而且,华懋科技还投资了军用无人机行业的四川滕盾,展现了其在高科技和军工领域的扩展潜力。

最后总结一下,一边是光刻胶这种尖端科技的国产替代,另一边是新能源车这样正在快速放量的成熟业务,并且还获得了比亚迪、特斯拉等行业巨头的重要供应商,华懋科技可以说是步步都踩在了风口上。

接下来,随着大规模的国产替代和新能源车的持续发力,华懋科技的业绩表现是非常值得期待的,好的赛道加上好的技术以及好的客户,这就是投资中的确定性。