蓝鲸新闻11月16日讯(记者金磊)近日,广州农商行(1551.HK)发布公告称,日前董事会决议拟转让该行债权资产,拟转让资产的本金、利息、罚息等债权金额合计约为人民币145.92亿元,立刻引发了市场的关注。

据了解,这145.92亿债权涉及本金约118.61亿元,其中96.67%为涉及抵质押物的债权,另外3.33%为涉及保证类债权。此外,还包含利息合计约26.72亿元,代垫司法费用合计约0.59亿元。

从贷款五级分类看,该行此次转让债权资产涉及关注类80.2亿元,占比67.61%;次级类24.71亿元,占比20.38%;可疑类6.44亿元,占比5.43%;损失类7.8亿元,占比6.58%。

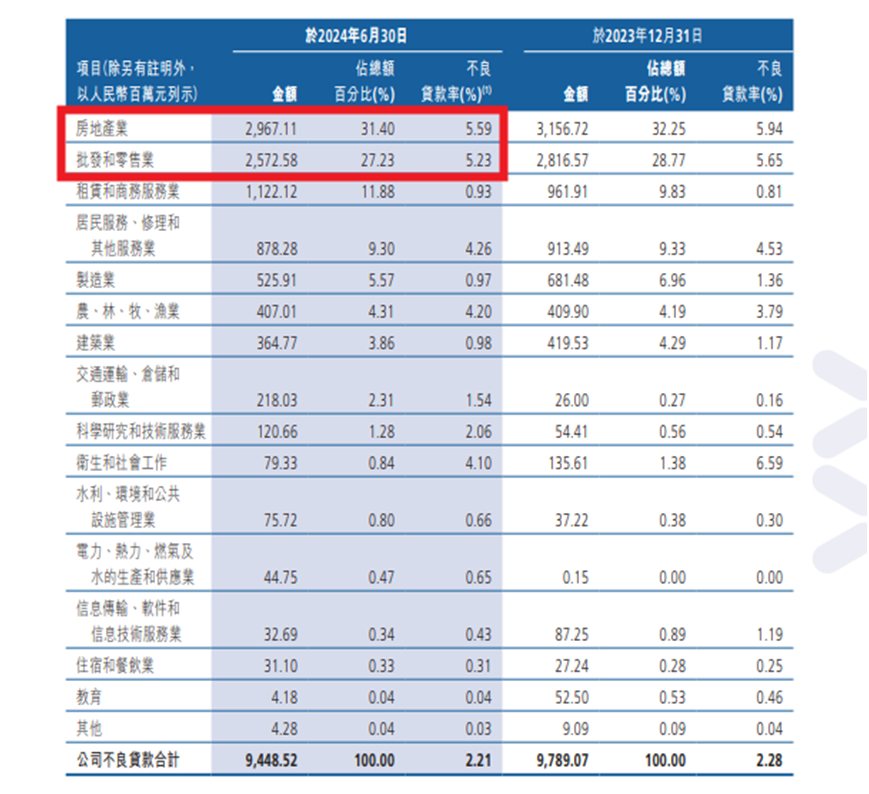

值得注意的是,此次集中转让的信贷债权主要集中在房地产、批发与零售业等。从规模来看,也是该行公司贷款业务占比最大的两块。

事实上,根据最新的财报,截至2024年6月末,广州农商行不良贷款率为1.87%,公司不良贷款率为2.21%,而同期该行房地产业不良率为5.59%,批发零售业不良率为5.23%,要远远高出平均水平。

截至今年9月30日,该批债权资产账面价值约103.4亿元。2022年,该批资产净收益1.24亿元,2023年净收益-6.26亿元,对应税后净收益0.93亿元、-4.69亿元。

广州农商行表示,本次交易应收取初步估计代价预计约人民币100亿元。此次交易预计可能税前亏损约3.4亿元,但风险资产规模将减少,有效降低不良贷款率和拨备计提,募集资金将用于一般性运营资金。

虽然这笔债权大部分都是有抵质押物的,但如今宁愿亏损也要大规模打包出售这也从侧面反应出该行压降这两个高不良贷款率的领域信贷规模的意图,从而盘活资金。

从逾期情况来看,这批债权没有逾期三年以上情况;逾期一年以上14.23亿元,占比12%;逾期90天以上38.41亿元,占比32.38%。

甩卖百亿债权的背后是近几年广州农商行业绩的连续下滑。财报数据显示,2021年-2023年,广州农商行的营业收入分别为234.81亿元、225.44亿元、181.54亿元;同期归母净利润分别为31.75亿元、34.92亿元、26.34亿元,整体呈现承压态势。

今年上半年,广州农商行业绩也没有好转的迹象,报告期内该行实现营收73.46亿元,同比减少21.86%;归母净利润14.75亿元,同比减少29.86%。其中,利息净收入同比下滑26.76%至约62.7亿元,手续费及佣金净收入同比下滑39.34%至约3.16亿元。

谁接手[笑着哭]