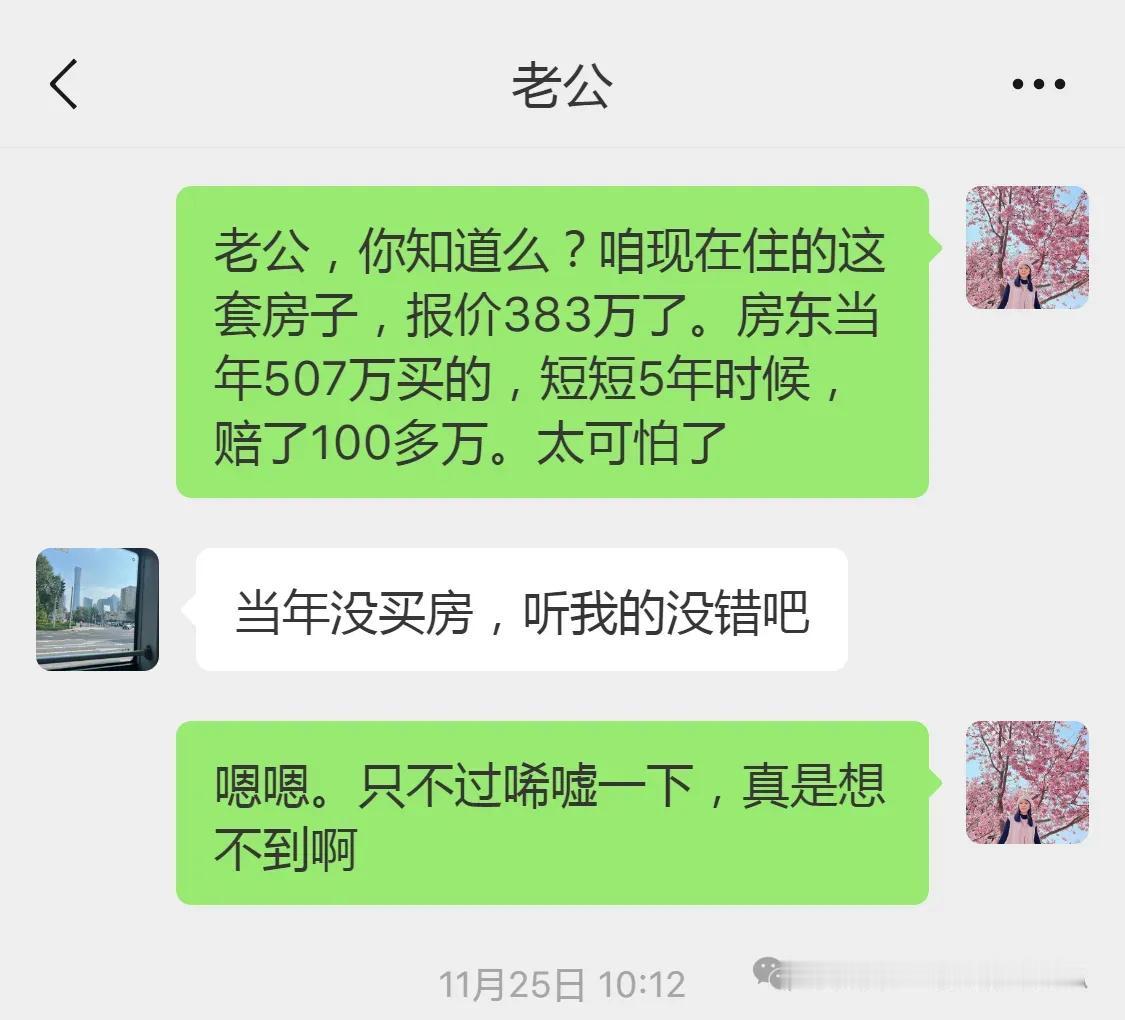

存量房贷利率再降0.5却根本不为救市?终于有人把中国楼市说透了。 最近跟朋友吃饭,聊到房贷利率的事儿,大伙儿都挺关注这0.5个百分点的下调。 毕竟现在这经济形势,能省一点是一点。 朋友老王就说,他贷款500万,按揭30年,现在利率降了,每个月能少还几百块,一年下来也能省不少钱,够全家出去旅游一趟了。 但这0.5个百分点,真的能救市吗? 我倒觉得未必。 你想啊,现在银行大额存单利率都4%多了,房贷利率才3%多一点,就算你贷500万,一年的利息差也就5万左右。 这点钱,对于真正想买房的人来说,能有多大吸引力? 就像网上有人说的,现在买房,考虑的根本不是利息这点小钱,而是能不能搞定首付。 我有个远房亲戚,前段时间看中一套2000万的别墅,评估价只有800万。 本来以为首付20%,也就是160万就能拿下,结果银行按照评估价算,首付20%就是160万,但因为房价和评估价的差额,这160万只占房价的8%,剩下的12%需要用现金补齐,也就是240万。 这么一算,实际首付要400万,相当于房价的20%。 这还不算完,因为这部分差额不能贷款,所以相当于总价2000万的房子,贷款只能贷800万的80%,也就是640万。 最后算下来,首付需要1360万,占总房价的68%。 好家伙,这哪是20%的首付,简直就是68%的首付! 这亲戚最后也放弃了,说这跟全款买房有啥区别? 现在的情况是,很多人不是不想买房,而是根本买不起。 就算你把利率降到零,首付比例这么高,又有几个人能掏得出这么多现金? 所以说,问题的关键不在于利息,而在于首付。 根据央行公布的数据,2023年9月下旬,存量房贷利率平均降幅为0.73个百分点,涉及超过22万亿元的存量房贷,惠及1.5亿人。 这次再次下调0.5个百分点,力度也不小。 但这些政策,更多的是为了减轻现有房奴的压力,刺激消费,稳定市场预期,而不是为了救市。 想想美国当年的次贷危机,不就是因为房价虚高,贷款门槛太低,导致大量不合格的借款人涌入市场,最终引发了金融海啸吗? 我们现在要做的,是避免重蹈覆辙,而不是盲目刺激楼市。 我记得之前看过一个报道,说某地为了刺激楼市,推出了“零首付”的政策。 结果呢? 吸引了一大批炒房客,房价短期内暴涨,然后又迅速下跌,最后留下了一地鸡毛。 这种饮鸩止渴的做法,最终只会损害市场的健康发展。 房地产市场的问题错综复杂,涉及到土地供应、金融政策、人口流动等等诸多因素。 仅仅依靠降低房贷利率,就想解决所有问题,显然是不现实的。 政府在调控楼市的时候,需要更加谨慎,更加注重长远发展,而不是追求短期效应。 最近网上也有一些讨论,说应该降低首付比例,甚至取消首付。 我觉得这种想法过于激进。 首付比例的存在,不仅仅是为了控制风险,也是为了筛选购房者,避免市场过热。 如果完全取消首付,可能会导致楼市再次出现泡沫,最终损害的是整个经济的稳定。 当然,我也不是说政府什么都不用做。 比如,可以加大保障性住房的建设力度,解决低收入群体的住房问题;也可以优化土地供应结构,增加中小户型住房的供应,满足刚需群体的需求。 这些都是比单纯降低房贷利率更有效的措施。 总之,楼市的问题不是一朝一夕就能解决的。 我们需要保持理性,不要被一些短期波动所迷惑。 政府也需要更加谨慎,避免采取一些激进的措施,最终损害市场的长期健康发展。 就像老百姓常说的,日子还得一天天过,房子也得一步步买。 踏踏实实,才是正道。

不要利息都没人买,只降价才会有人买,因为利率以后会调整的

评估价800你偏要花两千万。。。

放狗屁

我就奇了怪了,看中了标价2000万的别墅,评估出来只有800万,还敢买?

管它降不降,我明年(25)初就提前基本还完(留万把块用来抵扣个税),这辈子再也不想背贷款了,多挣多花,少挣少花。

。。。

穷得饭都没吃的,根本无钱买房~

降息主要是让买了房子的人多点钱消费。平均每套房子一年可以多出一万块钱来消费,

做梦吧