摘要:2024年铁矿石价格持续回落,Mysteel62澳粉指数从1月初的140美元上方持续回落,9月中旬甚至跌破90美元。贸易商只能通过被动轮库降成本。由于价格持续回落,贸易商通过采购二级市场的远期现货资源来轮库,贸易商库存进一步增加。在矿价持续走跌的周期里,贸易商的拿货成本多数时间高于现货报价,只能暂时将货物存放港口,贸易商被动补库成为港口库存持续累库的主要贡献者。截止10月底,2024年港口库存累库3000万吨,而同期贸易商库存累库3000万吨,贸易商基本贡献了全部增量。

1、背景

2024年从年初到10月底,进口铁矿石价格持续回落。Mysteel62澳粉指数从140美元上方持续回落,9月中旬甚至跌破90美元。截止10月底,高炉铁水产量累计同比减3200万吨。在需求和价格两个维度,都处于弱预期、弱现实的情况下,铁矿石进口量仍然增3000万吨,明年如果预期需求和价格进一步下行,进口是否还有增加,甚至大幅增加的逻辑支撑?本文将从铁矿石港口库存指标出发,对港口库存累库现状和成因进行分析。

2、港口库存指标

定义:港口库存数据指的是Mysteel调查统计的47港实际堆放的铁矿石总量,包括在保税区中的铁矿石总量,其中贸易矿量为货主为贸易商的物理库存总量。目前对港口库存的分量按照是否为贸易矿划分为贸易矿和非贸易矿。

3、港口库存现状

47港港口贸易商库存从2024年1月份的7200万吨持续回升至1亿吨附近,同期47港港口库存从1.28亿吨累至1.59亿吨,我们对比数据发现,港口库存累库3000万吨,而同期贸易商库存累库3000万吨,贸易商基本贡献了全部增量。由于我们47港贸易商库存仅统计贸易矿和非贸易矿,为此我们按15港的库存分类,对港口库存进行了进一步的细分以方便分析研究。我们分析发现贸易商库存今年累库1500万吨左右,贸易商累库量达到全年累库的50%,钢厂累库600万吨左右,矿山累库300万吨左右。

4、港口库存持续累库的原因

(1)贸易商被动补库

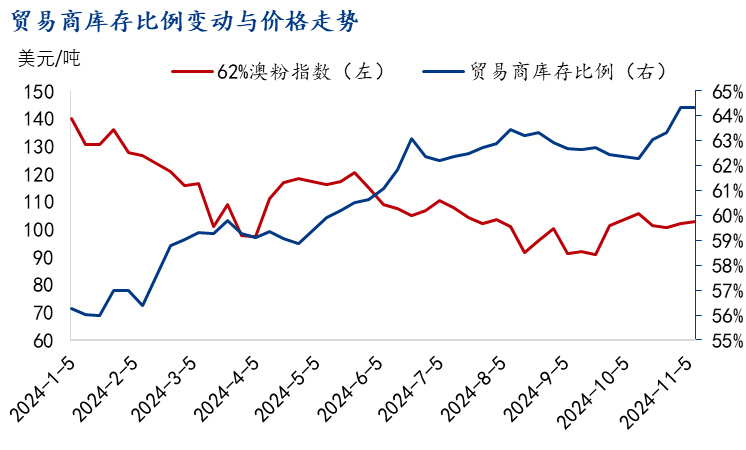

贸易商被动补库,推高了港口库存。进口铁矿石价格下跌,贸易商库存的比例反而不断增加,铁矿石贸易商库存和铁矿石价格一定程度上呈现相反的趋势。我们对47港贸易商库存比例与Mysteel62%澳粉指数进行相关性分析,结果显示两者的相关系数为-82%,表现出强负相关性。2024年铁矿石价格持续回落,Mysteel62澳粉指数从1月初的140美元上方持续回落,9月中旬甚至跌破90美元。贸易商只能通过被动轮库降成本。由于价格持续回落,贸易商通过采购二级市场的远期现货资源来轮库,贸易商库存进一步增加。在矿价持续走跌的周期里,贸易商的拿货成本多数时间高于现货报价,只能暂时将货物存放港口,贸易商被动补库成为港口库存持续累库的主要贡献者。根据Mysteel调研数据显示,截至10月底,全国47个港口库存中贸易矿量为10320.7万吨,占全国47个港口库存的64.35%,较年初56.28%增加8.09%。

(2)海外矿山供应量的增加

海外铁矿石到港的增加,中国港口库存同向增加。2024年1-10月累计47港到港累计同比增加5714万吨,其次从海外矿山发往中国的比例,2024年比例为76.25%,高于去年的74.85%。2024年不仅海外矿山产能有较大的释放,同时发往中国的比例也在增加,使得运往中国的铁矿量有了较大的增量,受需求转弱,港口库存表现为持续累库。

(3)钢厂执行低库存策略

钢厂做低库存导致港口库存积压。铁矿石钢厂库存和港口库存一定程度上呈现相反的趋势,经测算2024年钢厂库存和港口库存相关系数为-83%,表现为强负相关系。今年以来钢厂利润维持低位,甚至部分时期出现深度的亏损,使得钢厂积极降低库存天数,降低原料的资金占用。在港口库存供应充足的情况下,钢厂更倾向于按订单安排生产,主动压缩原料库存,使得钢厂库存持续走低,导致港口库存持续累库。

(4)中高品位资源在港口增加

由于钢厂利润维持低位,甚至出现亏损的情况,我们发现钢厂不仅降低原料库存天数,对原料库存结构也发生了变化,积极在配矿中使用低品资源降低生产成本。钢厂普遍采取降低铁矿石品位的措施来保障生产和控制成本,因此低品位铁矿石需求增多,低品资源价格较中高品资源较为坚挺。

从不同品位铁矿石价差趋势来佐证,2024年62%品位和58%品位的价差稳定在13-18美元之间,65%品位和62%品位的价差也稳定在11-16美元区间,且走势较为平缓。受低品位矿需求偏好拉动,62%和58%品位铁矿石价差收缩,最低不足13美元。当钢厂利润维持低位,钢企增加使用低品矿偏好就难以改变。近期受钢厂利润的回落,港口库存中的低品位矿下降速度明显快于高品矿。中高品位资源消耗的降低,在一定程度上使得中高品在港口累库。

最后引用《人类简史》的一段话:“这正是研究历史最好的理由:不是为了预测未来,而是要将自己从过去中释放出来,想象是否有另一种命运。”