揭秘!

为什么医保报销比例说是80%左右,但最后结算实际报销比例只有50%左右,为什么?

一、政策范围的报销比例不等于实际报销比例:

因为我们在实际在就医的时候,你的结算单上的医疗费用是由两个部分来组成的:

1,是可报销的范围,也就是医保政策内费用;

2,不能报销的费用。

可报销的费用是治病期间用的医保三大目录内的一些医保服务范围、相关药品、耗材产品的费用。

不能报销的是你用了三大目录以外的相关服务、药品、以及耗材!

而我们政策上面写的报销比例是在可报费用中产生的。

3,可报销的费用中实际报销的金额:

报销时,我们还有不可报部分和可报部分。

不可报范围通常指的是起付线和医保三大目录内的个人自付部分等。

实际报销比例,即综合报销比例,是参保人直接体验的报销度量,计算方法是将医保报销的金额与医疗总金额对比计算得出。

二、举例说明:

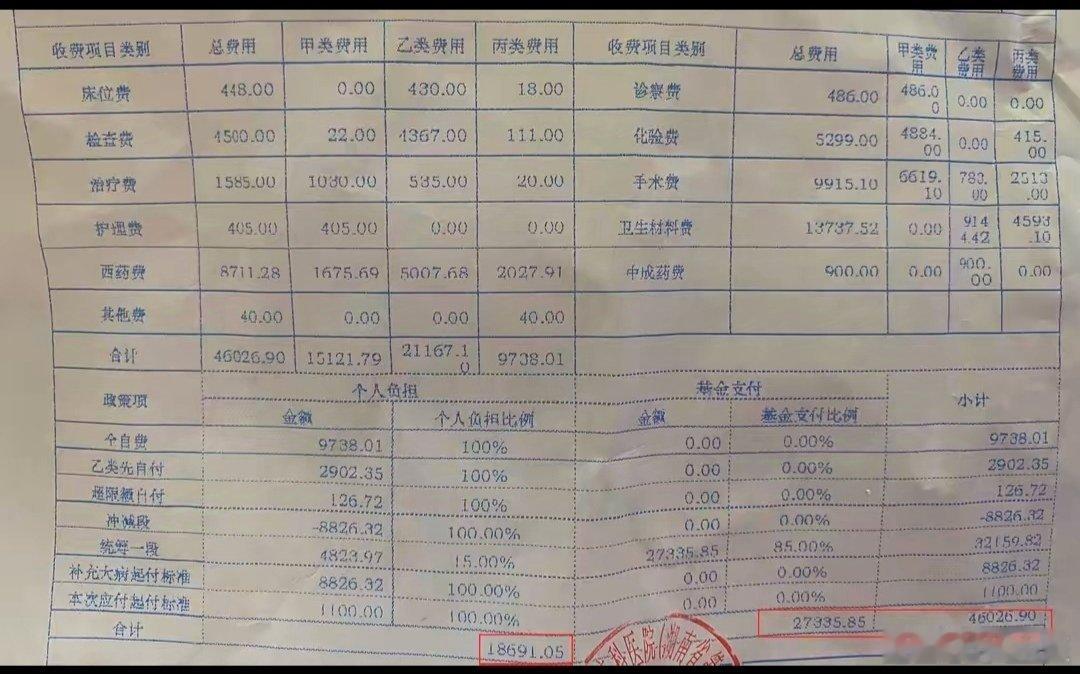

以下图为例;

本次住院总费用花费46026.90元;

甲类费用15121.79,乙类费用21167.10元,丙类费用9738.01元,个人最终支付了18691.05元,报销了27335.85元;

按照大家的常规理解,报销比例就等于报销金额/总花费=报销比例*100%;

那最终的报销比例等于27335.85/46026.90*100%=59%,其实这样算是不正确的!

正确的算法是:

医保报销的费用=总花费费用-全自费金额-乙类先自付金额-超限额自付-本次应付起付标准*相应的报销标准!

最终医保报销的费用=

(46036.90-9738.01-2902.35-126.72-1100)*85%=27335.85元。

三、为什么实际报销金额偏低?

由上面的计算例子可以看出来,实际我们的报销比例跟很多因素都有关系:

比如医保政策范围内的报销比例、起付标准、封顶报销限额等因素都有关系,这些因素对最终费用产生了很重要的影响。

因此我们不能简单的将医保报销比例跟实际报销比例作为同等计算!