金融篇——公积金贷款利率有望年内再下调

我可能是全网最早呼吁下调公积金贷款的自媒体,笔记《金融篇——商贷利率再下调!公积金贷款利率呢?》获得了较多的关注和转发,近一周不少主流媒体也开始关注商业贷款与公积金贷款利率“倒挂”的问题。按照本轮存量房贷利率下调的规律,本人预计公积金贷款利率有望在年底前下调。

1⃣️公积金贷款利率2.85%,商业贷款利率普遍降至3%以下,部分城市出现倒挂

众所周知,今年有“517”和“924”两轮比较显著的楼市刺激政策。5月17日,央行宣布下调各期限品种住房公积金贷款利率0.25个百分点,调整后,五年以上首套房个人住房公积金贷款利率为2.85%。“517”提出的除公积金以外的其他政策,如保障性住房再贷款、个人住房贷款最低首付比例,新一轮“924”均有更大力度的举措。

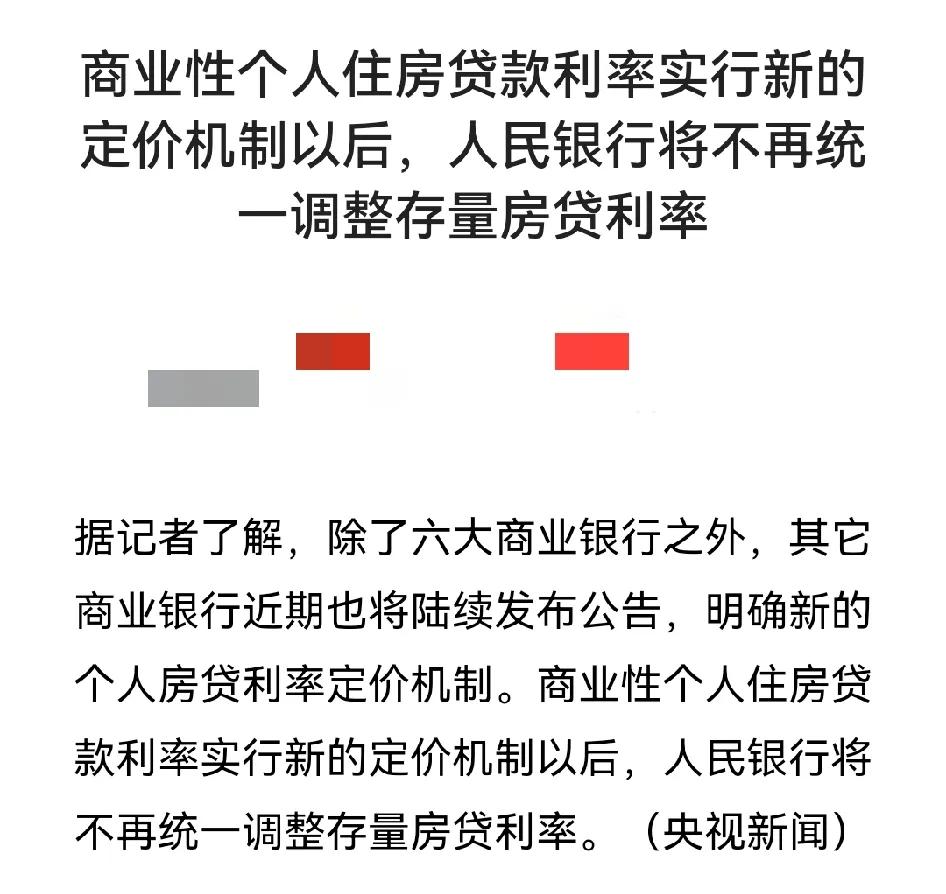

10月21日,央行下调LPR0.25%,1Y和5YLPR分别降至3.1%和3.6%。除北京、上海、深圳外,绝大部分城市加点在-60-70BP,意味着商业房贷利率普遍降至3%以下。以广州为例,本轮LPR下调后,首套房贷主流利率为2.85%~2.9%,中小银行能低于2.85%,出现“倒挂”。但随后,多家银行接到监管部门通知,要求房贷商贷利率不得低于公积金贷款利率。

2⃣️公积金制度的最大社会经济效应是节约职工住房贷款利息支出

众所周知,公积金制度是我们从新加坡学来的,通过强制性缴纳的办法,集合政府、企业、职工三方力量,解决民众购房困难的问题。公积金的一大社会经济效应是节约职工住房贷款利息支出。根据《全国住房公积金2023年年度报告》,2023年,住房公积金个人住房贷款利率比同期LPR低0.85~1.2个百分点,2023年发放的住房公积金个人住房贷款,偿还期内可为贷款职工节约利息支出约2262.96亿元,平均每笔贷款可节约利息支出约7.91万元。若商业房贷利率低于公积金贷款利率,公积金贷款的优势将不复存在,购房者将不再积极申请公积金贷款,大量公积金缴存余额将闲置,造成极大的资金浪费,不能实现公积金制度设立的初衷,也将大大降低公积金缴存意愿。

知识百科

- 1 江歌造句

- 2 生虎子简体 生虎子的简体是什么

- 3 餱粮的读音

- 4 鸣橹网络意思

- 5 诬拿的注音 诬拿的注音是什么

- 6 营域词语解释是什么

- 7 雷堆的词语意思是什么

- 8 荒子孱孙相关的成语是什么

- 9 退食相关诗词

- 10 闭囚的注音是什么

热门分类