智通财经注意到,在美联储官员坐下来决定下一步如何调整利率的九天里,一系列重大事件将塑造他们的决策——从关键的就业和通胀数据到激烈的美国总统选举。

尽管如此,目前尚不清楚这些因素中有哪些可能会使美联储偏离其最可能的下一步决策:继9月份首次降息后,再次降息以保持美国劳动力市场的健康发展,并在通胀降温的情况下避免经济衰退。

9月份的首次降息使政策利率下降了半个百分点,降至4.75%至5.00%的区间,这是在与数十年高通胀斗争两年多之后的一个决定性转变,这一转变是由夏季劳动力市场出现疲软迹象所驱动的。

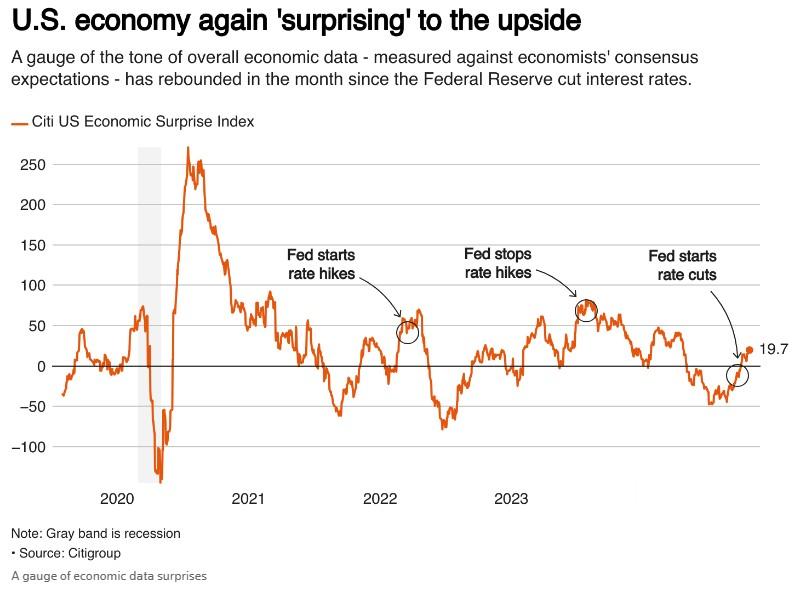

然而,自那以后,数据普遍强于预期,消费者支出和就业创造尤为强劲,价格压力略有上升。花旗集团的美国经济惊喜指数处于六个月高点。

但几乎所有公开发表讲话的美联储官员并没有对他们9月18日降息以放松政策的决策进行二次猜测,他们表示对4.1%的失业率和现在更接近2%目标的通胀感到满意,即使是他们中最鹰派的人士也暗示支持进一步降息以让经济保持现状。

旧金山联储主席戴利上周表示:“到目前为止,我还没有看到任何信息表明我们不会继续降低利率。”

她指出,在通胀缓解的经济体中,政策“非常紧缩”,并表示:“我不想看到劳动力市场进一步放缓。”

戴利是几位暗示可能在即将到来的会议上暂停降息的决策者之一。

但没有人推动在11月跳过行动。

争论和数据

这并不是说不会有争论。

然而,自上次会议以来,所有对政策前景发表实质性评论的美联储政策制定者都对进一步降息表示满意。

上个月会议上公布的最新预测显示,他们每个人都认为,在政策利率达到长期“中性”水平之前,至少还需要降息整整一个百分点。经济预测摘要显示,多数人认为至少有两个百分点的降息空间。

美联储理事沃勒本月早些时候表示:“尽管未来一两次会议的降息幅度备受关注,但我认为经济预测摘要传递的更大信息是,有相当大程度的政策限制需要取消,如果经济继续保持在目前的最佳状态,这将逐步实现。”

美联储政策制定者本周将获得他们所青睐的通胀指标的最新数据,预计该数据将显示,潜在的价格压力仍然存在,而整体通胀率同比下降至2.1%。

会议还将公布第三季度经济增长的初步数据,预计年化增长率将达到3%的强劲水平,以及对每个求职者的职位空缺数量的最新估计,这是美联储主席鲍威尔最喜欢的一个劳动力市场指标,但该指标一直在逐渐降温。

美国政府还将公布10月就业报告,料将显示就业增长放缓,但潜在趋势可能难以分析,因近期的飓风和波音公司持续罢工可能导致当月就业人数减少多达10万人,并推高失业率。

杰富瑞高级经济学家托马斯·西蒙斯在一份报告中写道:“美联储官员已经指出,由于各种暂时性因素,未来几个月的数据将会很混乱。我们认为美联储没有理由在今年即将举行的两次会议上不降息。”

美联储政策制定者在每次政策会议召开前的10天内都会进行通讯封锁,因此如果在此期间出现数据意外,他们就没有机会以某种方式公开引导预期。

但与西蒙斯一样,大多数分析师仍坚持下个月降息四分之一个百分点的预测。金融市场已坚定押注同样的结果。

总统大选

接下来是11月5日,这一天美国人将前往投票站选举新总统、国会议员以及无数其他公职人员。

由于美联储官员将于第二天召开会议,麦格理策略师蒂埃里·威兹曼表示,共和党前总统特朗普在总统大选中战胜民主党副总统哈里斯可能意味着美联储将暂停加息——这并不是因为政治原因,而是因为威兹曼认为,金融市场将根据特朗普呼吁提高进口关税、打击移民和降低税收,大幅提高通胀预期。

普渡大学研究员约瑟夫·特雷西表示,美联储应该再次降息半个百分点。他认为,货币政策规则要求美联储先让利率更快地接近最终目标,然后再进行小幅调整以微调利率着陆。

这两种情况似乎都不太可能发生。尽管美联储官员们非常关注政策规则,但他们并不会严格遵守这些规则,而是更愿意在决策过程中运用判断和共识。

那么,假设特朗普胜选后,是否要放弃降息?SGHMacroAdvisors首席美国经济学家杜伊(TimDuy)在一份报告中写道,不这样做的诸多原因包括总体通胀预期稳定,但前景“非常糟糕”。

下个月的政策辩论可能为12月宽松周期暂停奠定基础,特别是如果通胀继续上升且劳动力市场保持强劲的话。根据预测,上个月近一半的美联储决策者可能支持这一举措。

但就目前而言-除非出现任何特殊情况-美联储似乎将进一步降低借贷成本。

杜伊写道:“美联储有望在11月和12月降息,因为其将政策重新调整为更中性的立场。”