文丨林雨秀编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为5100字)

[正经社“保险之道”观察之三]

被誉为中国“财险一哥”的中国人保5月份才创下的中资险企单次罚款纪录,9月底就被打破。

破纪录的正是中国人保自己。

10月12日,中国人保官网对2024年9月25日收到的《国家金融监督管理总局行政处罚决定书》的内容进行了公开披露,所披露的处罚决定涉及总金额高达1115万元,影响波及19家分支机构。

4个月前的5月17日,国家金融监督管理总局刚刚发布了一张指向中国人保和相关责任人的巨额罚单,因少计提资产减值准备等违法违规问题,对中国人保总公司、分支机构及相关责任人罚款合计992万元,创下中资险企单次罚款的历史纪录。

正经社分析师根据监管机构发布的信息统计,截至9月底,中国人保2024年因合规问题被罚金额已经超过4000万元。

与屡屡曝出因合规问题而被重罚重叠的是,中国人保最近几年高层人事变动频繁,仅党委书记兼董事长一职五年内就已经四度易人。最近一次变动是10月22日上午,生于1965年6月的江苏淮安人丁向群被宣布出任中国人保党委书记。按照传统,走完相关程序后,她应该会出任中国人保集团董事长一职。

高层人事动荡几乎总是与经营业绩下滑相伴随。中国人保同样没有逃出此一宿命,从2020年起,经营业绩增速明显放缓,到2023年归母净利润和总投资收益均出现了两位数的负增长。

等待新一届管理团队的任务,显然不轻。

1

前三季罚款超4000万

虽然中国人保不止一次被曝出领到大额罚单,但是10月12日官网挂出的一份临时信息披露报告还是震惊了保险圈。

根据报告披露的信息,国家金融监督管理总局列出了多项违规事项,包括未实施车险“见费出单”导致数据不准确、违规使用车险条款费率、农险条款费率未经报备变更、不当使用保证保险条款费率、为别的机构非法谋利、给予投保人额外保险利益、虚假报告车险业务渠道、人为篡改车险财务数据、不合规处理零赔付案件、伪造理赔资料、农险业务虚假操作、调节农险未决赔款准备金、互联网平台投保审核不严、短期健康险误导销售、未按规办理再保险、支农融资业务资金监管缺失等。

上述行为违反了《保险法》及相关监管法规,国家金融监督管理总局决定对中国人保财险处以总计1115万元罚款。罚款分配上,总公司承担430万元,余下685万元由吉林省分公司等19家分支机构分担。

一次性被罚1115万元,创下了中资险企单次罚款金额的历史纪录。

上一个纪录是5月17日创造的,创造者同样是中国人保。根据国家金融监督管理总局网站挂出的处罚通知,该次罚款总金额达992万元;罚单背后的主要违法违规事实包括把直接业务虚挂中介业务套取手续费,少计提资产减值准备,招投标管理不规范,支农融资业务捆绑销售保险产品,相关报告、报表、文件和资料不真实等;罚单涉及总分机构及25名员工,总公司被罚款221万元,分支机构被罚款460万元,25名员工合计被罚311万元。

根据截至9月30日公布的处罚信息统计,财险行业2024年累计罚款超过1.64亿元,中国人保财险以3308.3万元的罚款金额高居首位。如果加上10月12日公布的处罚结果,中国人保财险前三季度被罚金额已经超过4400万元。

金额超过100万元的大额罚单几乎成了最近两年中国人保的“家常便饭”。2023年一次性被罚金额超过200万元的处罚就有3次:

第一次是2023年7月7日因未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录等3项违法违规事实,被中国人民银行罚款464万元,相关责任人合计被罚9.5万元。

第二次是11月21日,因支农支小融资捆绑销售保险产品、股权投资计划投后管理不规范等5项违法违规事实,被国家金融监督管理总局罚款240万元,相关责任人合计被罚款31万元。

第三次是一个月后的12月28日,因团单加保未确认应收保费和保费收入、长期险超宽限期应冲回未冲回应收保费和保费收入、通过业务展期方式变相销售已停售保险产品等8项违法违规事实,被国家金融监督管理总局罚款435万元,柳州分公司被罚款50万元,相关责任人合计被罚款76万元。

正经社分析师根据监管部门公开的处罚结果统计,中国人保及分支机构2023年累计被罚4160.92万元,名列中资险企首位。

同时,越来越多的消费者通过投诉表达了他们的不满。

正经社分析师梳理银保监会消费者权益保护局发布的通报统计发现,2018年至2021年,中国人保财险的消费者投诉量呈明显上升趋势,且一直高居中资险企首位,明显高于排名第二位的平安财险。期间,中国人保财险的消费者投诉量分别为9280件、9674件、12238件和20652件,而同期平安财险的投诉量分别为6863件、6390件、9534件和7684件。2022年,投诉量有所下降,为8984件,但仍然领跑中资险企,明显高于平安财险2888件。2023年上半年,中国人保的投诉量为3887件,低于惠众相互保险的3871件,但高于众安在线保险的2509件、平安财险的1097件。

消费者投诉中,理赔纠纷、销售纠纷和退保纠纷是永恒的主角,一直占据投诉量的前三位。

另据黑猫投诉平台的数据,截至10月17日,中国人保的累计投诉量已达7136件,而已处理完成的仅为1866件。投诉量排五家A股上市险企第二位,仅次于平安保险;但是已处理完成的投诉占比仅为26.15%,远低于另外四家险企

2

经营业绩长年大幅波动

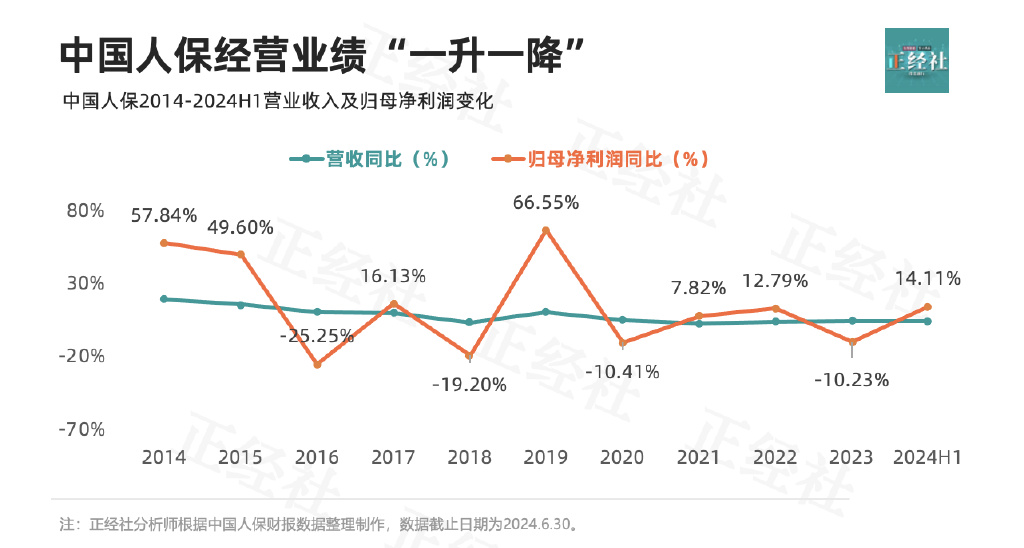

正经社分析师根据历年年报发布的数据统计发现,2014年至2024年的十年间,中国人保的经营业绩波动很大:

2014年,营收和归母净利润分别同比增长19.14%和57.84%。

2015年,营收和归母净利润分别同比增长15.52%和49.60%。

2016年,营收同比增长10.41%,但归母净利润同比下降25.25%。

2017年,营收和归母净利润分别同比增长9.78%和16.13%。

2018年,营收同比增长3.21%,但归母净利润同比下降-19.20%。

2019年,营收和归母净利润分别同比增长10.27%和66.55%。

2020年,营收仅同比增长5.07%,归母净利润则同比下降10.41%。

2021年,营收和归母净利润分别同比增长2.40%和7.82%。

2022年,营收和归母净利润分别同比增长3.88%和12.79%。

2023年,营收同比增长4.43%,但归母净利润同比下降-10.23%。

2024年上半年,营收和归母净利润分别同比增长4.15%和14.11%。

10月15日晚间披露业绩预告称,预计2024年前三季度能实现归母净利润338.3亿元至379.31亿元,同比增长65%-85%。

从上述数据中不难看出,2020年以后中国人保的营收增速明显放缓。2019年之前,营收增速会有波动,但是总体还会有两位数的增长;2019年之后,营收增速就大多没有超出过5%,陷入了长期低增长状态。

营收增速明显放缓的背后,是保费收入增速的放缓和总投资收益的下降。

2019年至2024年上半年,中国人保分别实现原保险保费收入5522.79亿元、5604.60亿元、5812.01亿元、6208.59亿元、6617.37亿元和4272.85亿元,分别同比增长11.23%、1.48%、3.70%、6.82%、6.58%和3.33%。而同期,保险业原保险保费收入同比增速分别为12.17%、6.12%、-0.79%、4.58%、9.13%和10.59%。换言之,大多数年份,中国人保的原保险保费收入增速是低于同行业平均水平的。

原保险保费收入增速下降和增速低于行业平均水平,固然跟中国人保的主要业务——财产保险相较于人身保险受新冠疫情冲击更大有直接关系。

新冠疫情大规模爆发前的2019年,财险业务原保险保费收入同比增长8.16%,人身险业务原保费收入同比增长13.76%。但到了新冠疫情大规模爆发的2020年,财险公司原保险保费收入只同比增长了4.36%,人身险公司原保险保费收入则同比增长了6.91%。

2021年至2023年,人身险仍然充当了保险业增长的主要动力,险企原保险保费收入分别同比增长-0.30%、2.78%和12.75%,而财险公司的原保险保费收入只同比增长了-2.16%、8.71%和6.73%。

但是,行业共性显然不能解释中国人保的全部表现,比如2022年和2023年中国人保的原保险保费收入同比增速就低于财险公司的平均水平。

实际上,中国人保的财险业务2019年以来就出现明显波动,还一再陷入增收不增利的状态。2019年至2024年上半年,人保财险原保险保费收入分别为4317.24亿元、4320.19亿元、4483.84亿元、4854.34亿元、5158.07亿元和3319.96亿元,分别同比增长11.26%、0.07%、3.79%、8.26%、6.26%和10.32%;同期,人保财险分别录得保险业务收入4331.75亿元、4331.87亿元、4495.33亿元、4243.55亿元、4572.03亿元和2358.41亿元,分别同比增长11.42%、0.003%、3.77%、-5.60%、7.74%和5.11%;对应的净利润分别为249.31亿元、208.34亿元、225.86亿元、290.90亿元、252.29亿元和174.57亿元,分别同比增长52.95%、-16.43%、8.41%、28.80%、-13.27%和-9.23%。

财险出现增收不增利的情况,一般由以下两个因素造成:一是投资收益率下降;二是综合成本率上升。

从中国人保财报发布的数据中可以看到,出现增收不增利的2023年,总投资收益率从上年的4.6%下降到当年的3.3%,财险的综合成本率则由上一年的96.7%上升到当年的97.6%;2024年上半年,总投资收益率由上一年同期的4.9%下降到4.1%,财险综合成本率由上一年同期的96.4%上升到96.8%。由此可见,投资收益率下滑和综合成本率上升均对净利润下滑产生了显著的影响。

3

帅位五年四度易人

不管是因合规问题而不断领到大额罚单,还是经营业绩陷入长期低增长,都有一个共同的背景,那就是高层管理团队的剧烈动荡。

最近一次是10月22日,中国人保官网挂出消息称,当天上午中组部有关负责人出席中国人保干部会议,宣布丁向群出任中国人保集团党委书记。按照传统,走完相关程序后,她应该会接任董事长一职。

王廷科离任党委书记两个月之后,中国人保终于迎来了新的掌门人。他是8月17日被宣布不再担任中国人保党委书记的。9月6日,又被宣布辞去董事长职务。

王廷科2023年4月和6月才先后接任党委书记和董事长。任职不到一年半就离任,当时外界的第一反应是:意外。

一般来说,中管干部人事变动无外乎四个原因:一是到龄退休;二是高升、平调他处;三是问责下野、接受组织调查;四是身体原因不能留任。

正经社分析师注意到,山东平度人王廷科出生于1964年,60岁的年龄距离副部级央企董事长惯例63岁退休还有3年,而以往的经验显示,60岁以上的副部级干部平调和升迁是很少见的。

十天后的8月28日,1963年出生的白涛只担任了两年半中国人寿董事长就被宣布离任。9月30日又被宣布辞去只担任了两年半的董事长职务。

当时便有媒体评论说,两大险企帅位同时易人,很可能意味着国内保险行业高级别人事调整大幕已经开启。

实际上,“老七家”中的太保和新华2023年已经换帅。

王廷科已是近四年来,中国人保更换的第三任党委书记兼董事长。他的上一任罗熹挂帅中国人保不到两年半时间(2020年9月至2023年3月),离任时距离63岁的退休年龄还有10个月。

罗熹是中国人保内部争议很大的一位领导人,给人留下的突出印象是记忆力超群、学习能力强,但为人强势、严苛。

他上任后便喊出了人保要“冲回行业C位、跃居全球一流”的口号,而人保旗下的寿险和财险则分别肩负着“香江突围”和“三湾改编”的改革重任。

所谓“湘江突围”,核心是坚持大个险战略,发挥银保、团险和电网销的多渠道互补优势,用活“四险套”,从而实现市场化体制机制和探索先进业务模式。

所谓“三湾改编”,则包括“5+5”,即5项体制变革和5项配套机制变革。5项体制变革包括:重塑组织架构;围绕新架构,打造专业运营体系;聚焦以客户为中心,重建作业规范;聚焦赋能减损,建设五大生态配置;改造IT架构,推进数字化转型,支撑组织和运营变革。5项配套机制变革包括:机构设置、资源配置、业绩考核、风险管理、干部用工管理。

他的改革,引起了人保内部的强烈反弹,特别是基层员工的诸多不满。据说他的免职公告发布几个小时后,便获得逾2000点赞和近10万+流量,几乎创下了中国人保官微的纪录。

罗熹的上一任缪建民2017年12月才接替吴焰出任中国人保董事长,2020年7月便调任招商局集团董事长,任职同样只有两年半时间。

以上三任董事长中,王廷科供职中国人保的时间最长。2020年4月,他就从中国出口信用保险公司副董事长、总经理、党委副书记任上调任中国人保党委副书记、总裁,接替调任国家开发投资集团董事长、党组书记的白涛。

丁向群出任党委书记之前,是安徽省委常委、组织部长。再往前,她还曾担任过中国银行公司金融业务总裁、中国太平副总经理、国家开发银行副行长等职务,2017年调任广西壮族自治区政府副主席。

王廷科出任总裁之后,中国人保确定了一个以“1+7”战略框架为核心内容的卓越保险战略。2023年年报致辞中,王廷科还宣称,2024年是中国人保卓越战略优化实施的关键一年。2024年3月召开的中国人保业绩会上,王廷科又宣称,争取到2025年,中国人保3年保费收入年复合增速保持5%以上,财产险综合成本率3年平均值优于上市同业,集团长期投资收益率3年平均值高于行业10个基点。

有分析认为,王廷科的去职对人保的影响不会很大。一方面,人保财险的领军地位仍然比较稳固,有着充足的实力与市场空间不断推进风险减量服务工程。另一方面,寿险板块的IWP、人保新军、家庭办公室等项目的推进有条不紊。再者,临时负责人赵鹏本就寿险、健康险子公司“一肩挑”,无论是人保当前的改革还是围绕寿险板块的种种动作,变形的可能性不大。

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权