标点财经、投资时间网研究员王子西

白电龙头长虹美菱股份有限公司(下称长虹美菱,000521.SZ)近日公告称,拟以3.71亿元收购四川长虹(600839.SH)持有的合肥长虹实业有限公司(下称长虹实业)99%股;其旗下一家全资子公司以375万元收购余下的1%股权。交易总价款约为3.75亿。交易完成后,长虹实业成为长虹美菱的全资子公司。

公司方面称,此次收购是为了快速满足公司新增产能、库房需要等;同时最大程度发挥总部经济效应,实现产地集中化管理。

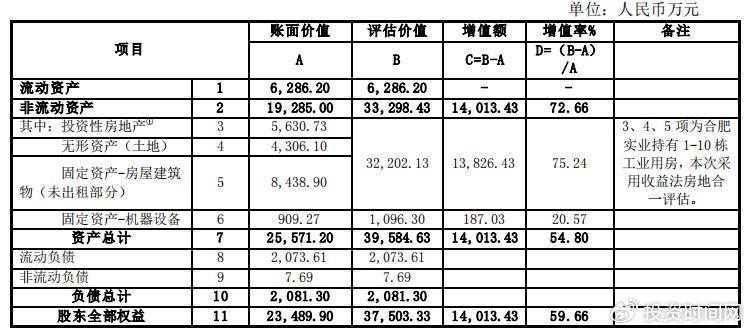

标的公司长虹实业原主要从事数字高清液晶电视整机等的研发与制造等,现已停止生产经营,目前部分厂房对外出租。2023年、2024年上半年,其净利润亏损561万元、9.9万元。截至今年6月30日,长虹实业的净资产为2.35亿元,评估价值为3.75亿元,评估增值最多的是非流动资产,即投资性房地产、无形资产(土地)等。

换言之,公司花费近四亿收购来的更多是一堆厂房,且是盈利不佳的“投资性房地产”,凭借四川长虹的体量尚不能让其扭亏为盈,长虹美菱如何做到?

不过显而易见的是,长虹美菱不差钱。2021年至今,公司业绩表现与盈利能力均实现大幅增长;2023年、2024年上半年,公司分别实现归母净利润7.41亿元、4.15亿元,同比增长逾两倍和16%。截至今年6月底,公司账上有着逾90亿的货币资金。

溢价近60%收购厂房?

公告显示,在长虹美菱宣布将以3.71亿元收购四川长虹持有的长虹实业99%股权时,公司全资子公司合肥美菱物联科技有限公司(下称物联科技)也将以375万元收购余下1%股权,这1%股权在四川长虹创新投资有限公司(下称长虹创投)手中。交易完成后,长虹实业将成为长虹美菱全资子公司。

四川长虹是长虹美菱第一大股东,直接持股比例为24.12%。长虹创投是四川长虹的控股子公司。根据有关规定,此次交易构成关联交易。

对于交易目的,公司解释为两点:一是为解决产业发展和资源紧缺问题,满足中高端冰箱扩能、自有物流仓库扩建及家电家居一体化布局需求等;二是通过收购一家生产要素齐全且与公司位置毗邻的企业,能最大程度发挥总部经济效应,实现产地集中化管理,有利于整合生产资源、降低成本、提高效率等。

值得注意的是,长虹实业原主要从事数字高清液晶电视整机及各类电子部件、板卡的研发与生产制造和厂房租赁。根据战略规划调整,其现已停止生产经营,目前部分厂房对外出租。2023年、2024年上半年,公司营收分别为1.33亿元、0.13亿元,净利润分别亏损561万元、9.9万元。

该标的公司主要资产为土地及厂房等。截至2024年6月30日,净资产为2.35亿元,评估价值为3.75亿元,增值率近60%。评估增值最多的是长虹实业的非流动资产,其中投资性房地产、无形资产(土地)、固定资产—房屋建筑是指标的公司持有的1—10号工业用房,采用收益法房地合一评估,增值额逾一亿。

资料显示,长虹实业拥有的约386亩土地于2008年底取得;房屋建筑物面积合计逾15万平方米,分别于2008年、2015年建成,建成、持有多年最终却选择出售,令人不解。

长虹实业资产评估结论解释表

利润高增净利率低于同行

长虹美菱作为四川长虹集团旗下上市公司,以冰箱冷柜业务起家,后逐渐完善综合白电业务。目前,公司拥有合肥、绵阳、景德镇和中山四大国内制造基地,印尼和巴基斯坦海外制造基地。

2021年以来,公司连续三年收入增速维持在10%以上,其中2023年的营收增速逼近20%;利润端虽受多因素影响略有波荡,但自2021年扭亏以来也呈现较好的增势。2021年,公司归母净利润为0.52亿元,同比增长约161%;2022年、2023年则攀升至2.45亿元、7.41亿元,同比增幅均为“三位数”。

且在上年同期高基数下,长虹美菱2024年中期的营收、归母净利润仍保持增长态势,收入增至149.48亿元,归母净利润增至4.15亿元,同比增速均为16%左右;期末经营性活动净现金流为27.28亿元,较上年同期提升九成多。

长虹美菱的业绩表现与盈利能力大幅提升,与公司内部降本增效与运营效率提升有关。据华创证券研报显示,几年前公司中国区营销转型,以智易家为中国区主体,吸收整合集团所有营销部门,缓解长虹系内部博弈消耗。其与智易家的关联销售金额占比持续提升,对应公司销售费用率也在下降。

2023年长虹美菱的销售费用率已降至6.48%,与2020年相比下降逾6个百分点;今年上半年,该指标为5.58%,低于上年同期。可见,费用率优化效果明显。另外,上述年间,除了2021年因公司工资、社保费用增加、导致管理费用大增19%外,其余年度公司管理费用增长幅度均不高,2023年仅微增0.71%,今年上半年则下滑约14%,由此也带来盈利空间。

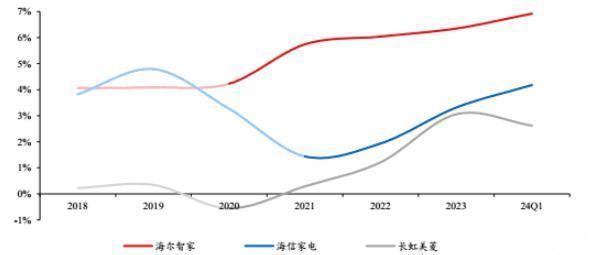

但对比海尔、海信,长虹美菱的盈利能力尚有一定差距。数据显示,海尔智家(600690.SH)2023年、2024年中期的净利率分别为6.40%、7.82%;海信家电(000921.SZ)为5.60%、6.23%。长虹美菱却仅为3.19%和2.84%,低了几个百分点。

2018年至2024年Q1长虹美菱归母净利率情况

内销外销成色几何

另外,今年7月,国家发改委、财政部发文,提出统筹安排3000亿元资金用于支持大规模设备更新和消费品以旧换新。此次以旧换新政策力度较大,家电换新品类扩充至8类产品,补贴额度15%至20%;覆盖时间为今年7月至12月。

有券商认为,长虹美菱的产品价格低、内销占比高,在本轮国内政策补贴中收益或更大;且复盘历史发现,行业高景气度下二线品牌或有更高弹性,二线品牌在小体量下增长或更为明显。以空调品类为例,2017年与2023年在地产与热夏天气等因素下,行业需求旺盛,海信、长虹与奥克斯等品牌销量增速均超50%,优于美的、格力。

出口方面,中国家电出口表现也自2023年下半年开始持续高增,高增原因除了2022年同期低基数影响外,海外需求回暖以及运费及汇率等也均是拉动外销增长的重要因素。

在上述因素驱动下,国内家电外销需求持续向好。据华创证券援引产业在线数据,2024年第二季度空冰洗的外销量增幅均在15%以上,高于排产增速。同时,第三季度排产数据也大幅上修,其中空调由个位数增长上修至双位数增长,冰洗由同比负增长上修至个位数增长。

长虹美菱海外市场以东南亚、拉美、中东非地区新兴国家为主,主要是新兴国家经济增速快、人口规模大、市场饱和度低、渗透率提升快,存在较大市场空间。

数据显示,2021年、2022年,长虹美菱国内收入增速高于国外,但2023年海外收入增速接近五成,明显快于国内,海外收入占比也提升至31%以上。今年上半年,公司国内、国外收入增速为13.43%、23.59%,增势均较上年同期放缓。内销、外销全年表现如何,还待后观。