上周末,国新办新闻发布会成为财经圈高度瞩目的焦点事件。财政部部长蓝佛安在此次发布会上公布了四项增量财政政策,主要聚焦于支持地方化解隐性债务、助力国有大型商业银行补充核心一级资本、推动房地产市场止跌回稳以及加大对重点群体的支持保障力度等关键方面。蓝佛安着重强调,逆周期调节政策绝非仅限于以上四点,目前这四点是已进入决策程序的政策,而其他政策工具仍在深入研究之中。例如,中央财政尚有较大的举债空间和赤字提升空间。

在此次发布会中,有一个颇为有趣的现象,投资者最为关切的是财政规模的具体数据,但财政部在相关回应中仅给出了关于“力度”的暗示,并未提供相应的可供参考的数据区间。当然,具体的财政规模需历经预算以及相关流程的审批,方能最终确定。故而,10月下旬召开的全国人大常委会会议,届时关于化解地方债务风险和特别国债的一揽子规模都将明晰呈现。

尽管对于“实质性的政策”看似没有过多超出预期的内容,但根据发布会的内容和表述,实际上财政部或许也在“憋大招”!

新闻发布会的积极和乐观表述非同寻常。新闻发布会的积极和乐观表述异乎寻常。财政部在多个回答中明确给出了“力度”的暗示。从词频统计来看,“较大”一词出现了7次,“赤字”提及4次,“举债”也出现了4次。从近年来财政部召开的发布会情况分析,这种表述频率颇为罕见。因此,民生证券预计本轮的增量政策将是一个涵盖多年且规模较大的计划,在实施节奏和规模上都不会滞后于经济形势的发展需求。展望未来,本轮增量政策的“规模”悬念有望在未来两周内揭晓答案。浙商证券首席经济学家李超指出,一方面,此次财政加力的意图主要是填补年内的预算缺口,而非大规模拉动增量总需求;另一方面,预算缺口的大小也隐含了未来财政增量政策的规模预期。“据我们估算,年内广义财政收支和预算的偏离度可能接近3万亿。”而银河证券也表示,相关政策涉及的工具体量在5万亿元以上,包括新一轮化债、增发特别国债补充银行资本金、弥补财政预算收支缺口等方面。

财政部让大家“放心”,想起了美联储降息之后的央行。北京时间9月19日凌晨,美联储宣布了自2020年以来的首次降息,将基准利率下调50个基点。此后,市场一直期待央行货币政策的表态,然而央行起初并未出台相关政策,市场也持续表现低迷。但在9月24日,央行多项宽松货币政策重磅推出,存量房贷利率下调政策也重磅落地。在这些超预期政策的释放下,中国资产迎来爆发式增长。

此次财政政策同样极大地吊起了投资者的胃口。在国庆节前以及国庆期间,市场对10月8日的新闻发布会满怀期待,尤其是对增量财政政策的预期达到了极高水平。然而,实际情况略低于预期,市场整体表现欠佳,在大幅震荡中甚至出现大幅回撤。而10月12日的新闻发布会,尽管没有太多实质性政策落地,但从财政部的重视程度以及相关表述来看,至少在语气和预期方面是超出预期的。特别是“这项即将实施的政策是近年来出台的支持化债力度最大的一项措施,无疑是一场政策‘及时雨’,将大大减轻地方发展压力,可以腾出更多资源发展经济,提振经营主体信心。”以及“逆周期调节不仅包括已进入决策程序的政策,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。”

由此可见,自国庆节前政治局会议提出“要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层‘三保’工作”之后,财政部的表态和表述,实际上预示着财政政策或许将迎来新的周期。在市场预期之下,“大招”正在酝酿之中……

对于股市来说,宽松政策释放大量流动性之下推动股市快速拉升,而财政政策的即将落地,或将成为股市二次行情的助推器。

一方面,货币政策主要从资金层面释放流动性,宽松的流动性有利于推动市场整体上行以及拓展上行空间。但从市场走强的持续性来看,仍需基本面的支撑和提振,在这方面,财政政策的发力不可或缺。一旦财政政策实质性发力,在央行政策作用的基础上,将有助于稳固股市向好的基础并拉长上行周期。

另一方面,根据国投证券的分析:从A股定价的角度,本次财政部新闻发布会对资本市场进行积极的预期管理,财政政策转向战略积极对于A股大盘指数的影响是积极的。对结构而言,本次发布会给出的财政发力最明确的是加大力度化债,松绑地方政府的债务和项目约束,核心是作用在投资端;其次是解决国有银行资本金的问题,对银行构成实质利好。因此,我们认为在增量财政政策的“大招”来临之前,市场预期会逐渐发酵,带来提前的刺激和提振。

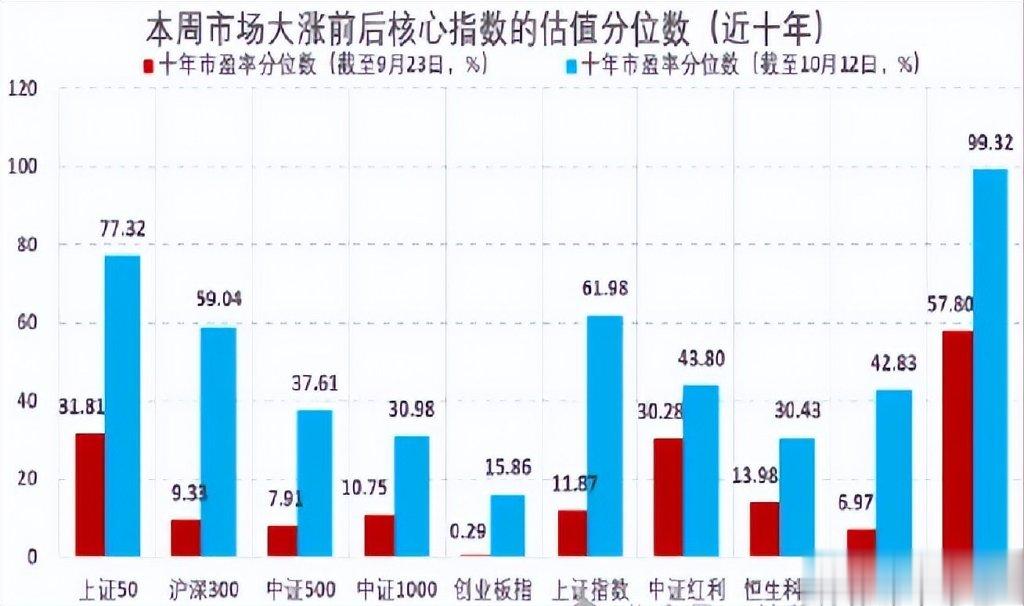

大涨后核心指数的估值分位数(截止10月12日)

最后,需要注意是,快牛行情之后市场波动不可避免,财政发力形成行情再次急涨的可能性较小。一方面,根据历史强势行情规模,指数快速大幅上行之后,往往迎来强震,而强震的时间和空间仍需关注基本面的强弱程度。目前市场处于政策效果的检验以及基本面修复的预期之中,快速提振仍需时日;另一方面,持续大涨之后,上证综指近十年PE估值修复至60%左右,大市值代表上证50指数修复至70%,小市值代表北证50估值修复至接近100%,基本上本轮A股估值修复到位,财政政策预期之下,市场整体向好趋势依旧,但出现大幅快速拉升的概率并不大。

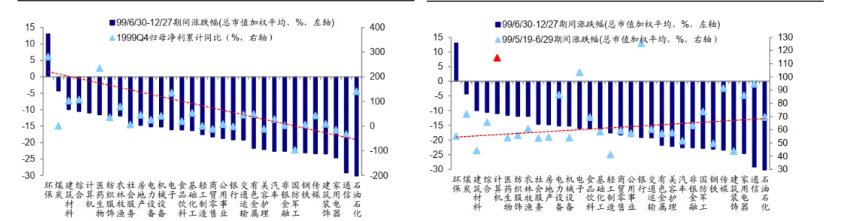

99年和19年震荡期间板块表现

对于投资者来说,市场短期或进入强势上行之后的强震阶段,这个过程中,结构性行情或是市场主基调。根据历史行情,震荡期间基本面更优、前期涨幅不大、防御性板块或相对抗跌。根据海通证券复盘99年和19年两次市场震荡时期的行业表现经验,基本面更优的科技及中高端制造或是股市主线,具体可以关注产业周期回升的科技制造、以及兼具供需优势的中高端制造。具体机会上,可关注国产操作系统、半导体、人形机器人的机会,同时可关注景气度回升的汽车、家电等板块。