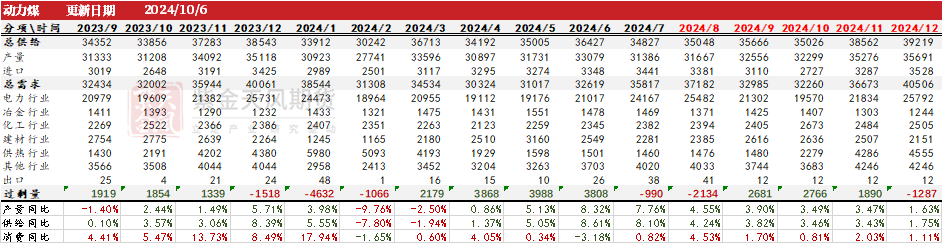

核心观点:偏空产量继续维持同比增长;进口煤炭数量依旧维持高位;夏季结束,终端日耗下降明显,下游需求不温不火。综合来看,淡季累库趋势下,煤价或承压而降。

月差:中性当前期货交易不活跃。

政策:中性本周无重要政策。

现货:中性煤矿生产基本维持正常,同比维持小幅增长,下游库存较高,采购意愿较弱。

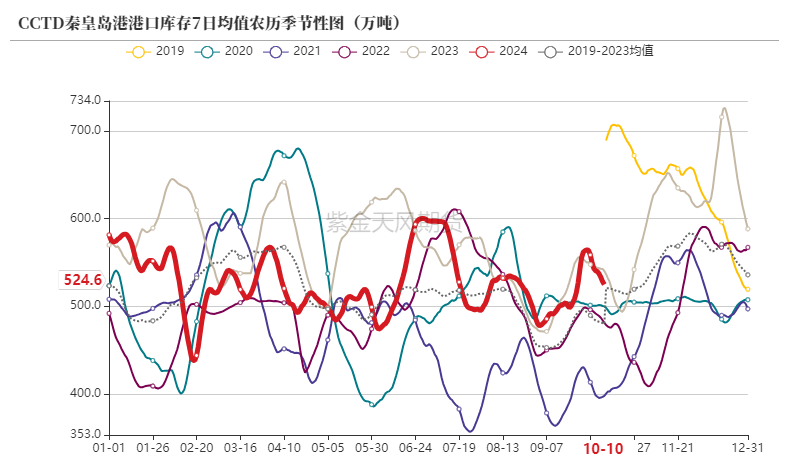

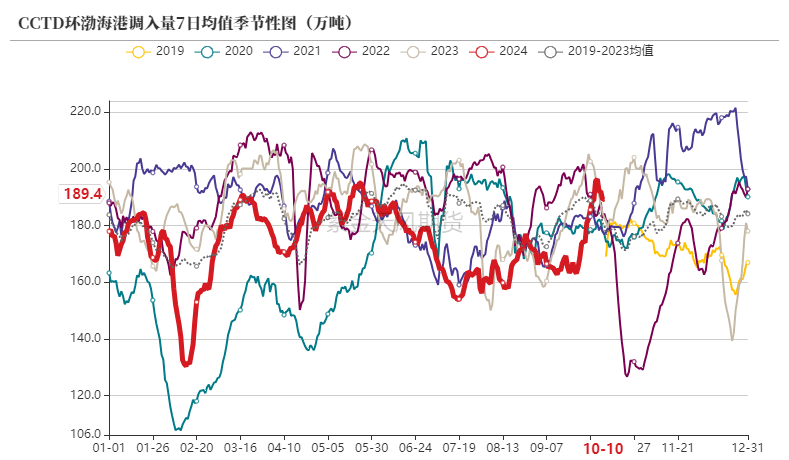

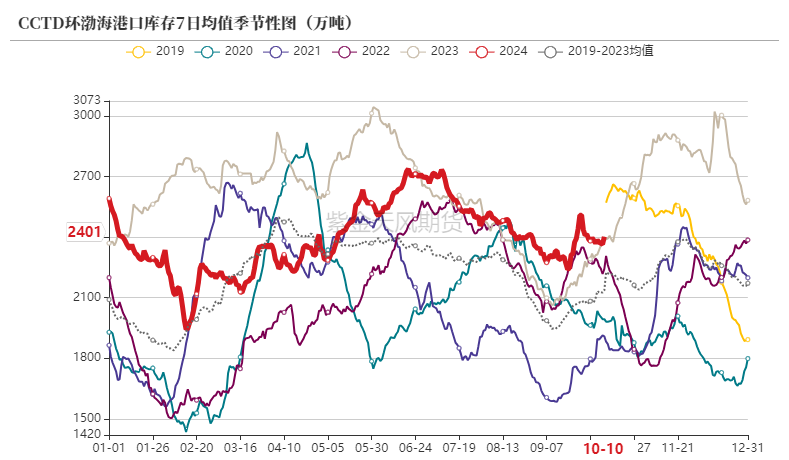

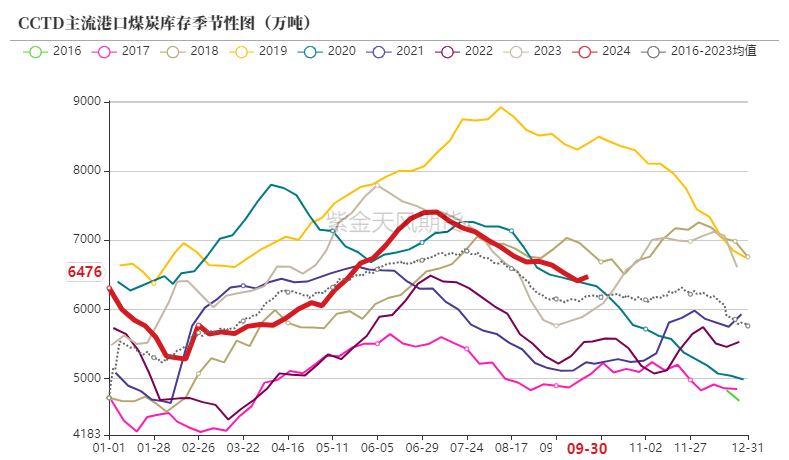

库存:偏空港口库存开始增长,整体库存依旧明显偏高,东北过冬煤炭储备充足。

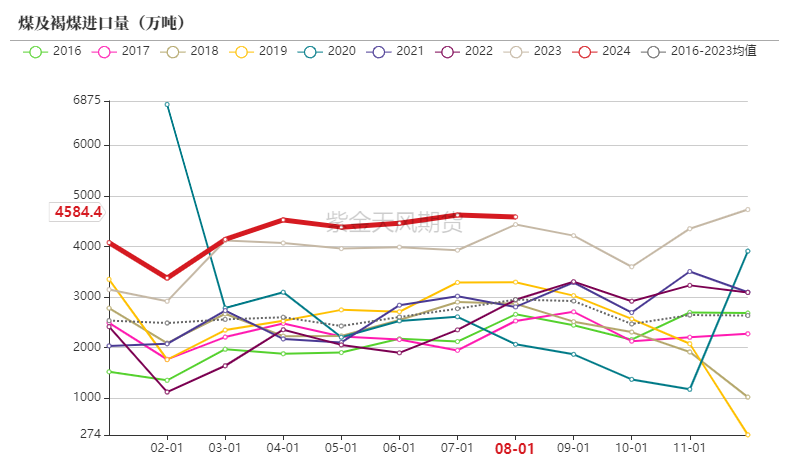

进口:中性偏空进口低卡煤炭仍有利润,进口煤炭数量维持高位,国际煤炭价格虽然坚挺,但暂无大幅上行可能,进口数量或仍维持高位。

需求:中性日耗进入淡季模式,政策对于终端需求的提振尚需时日,下游存在主动去库可能,采购意愿较弱。

价格开始转弱

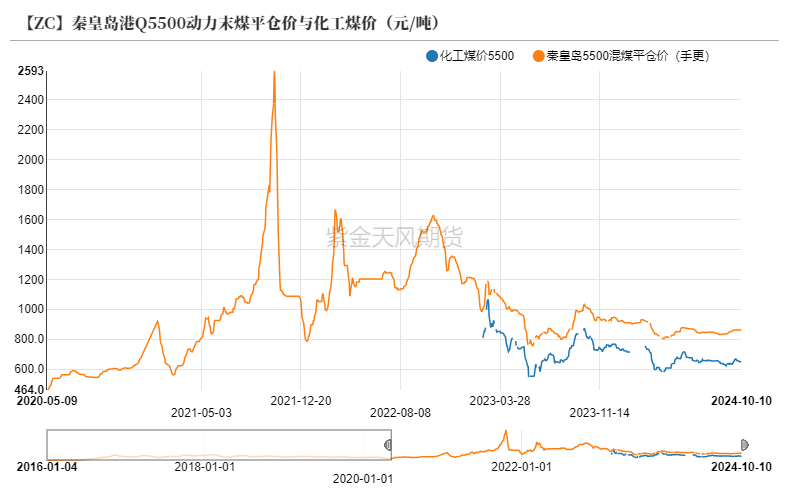

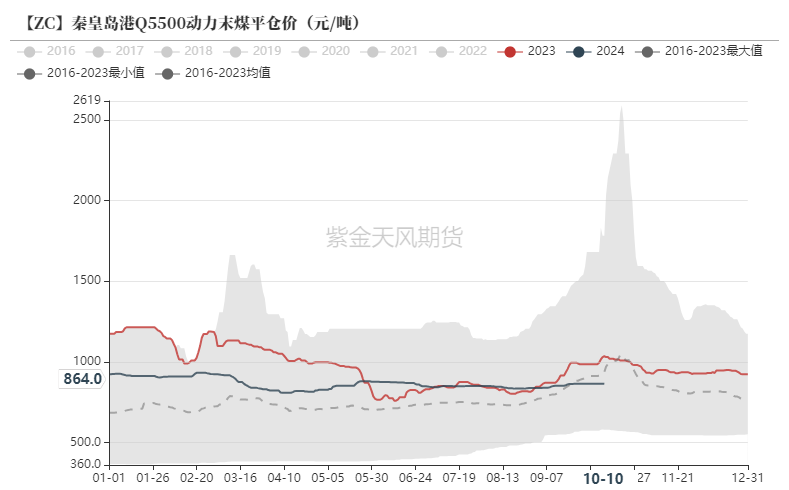

动力煤港口价

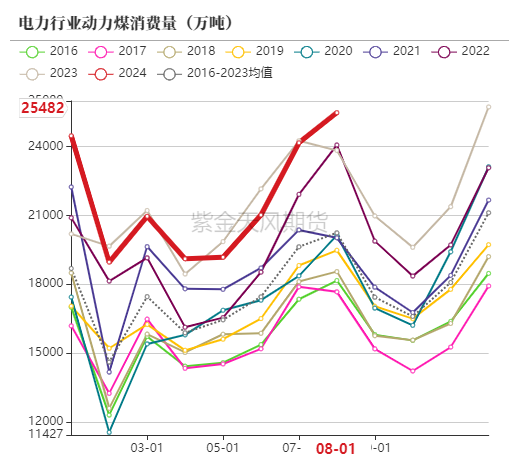

节后港口动力煤价格稳中趋弱,价格小幅下行,天气转冷后,各地居民用电明显减少,日耗由偏高转为常年水平,电厂存煤水平处于历史高位,采购意愿不足。

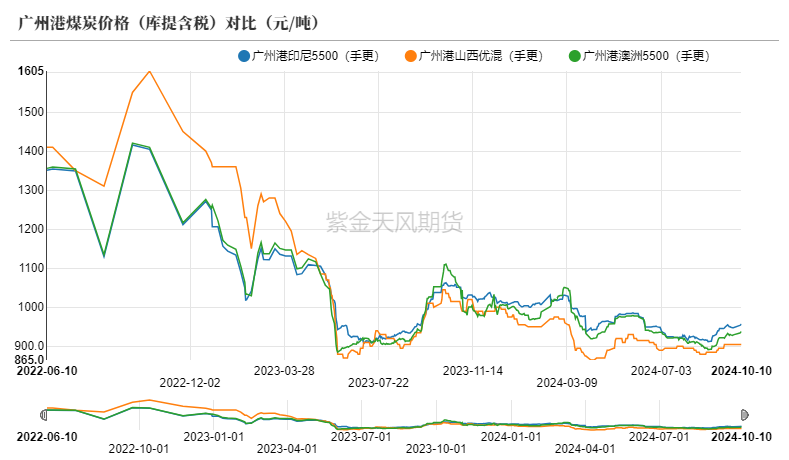

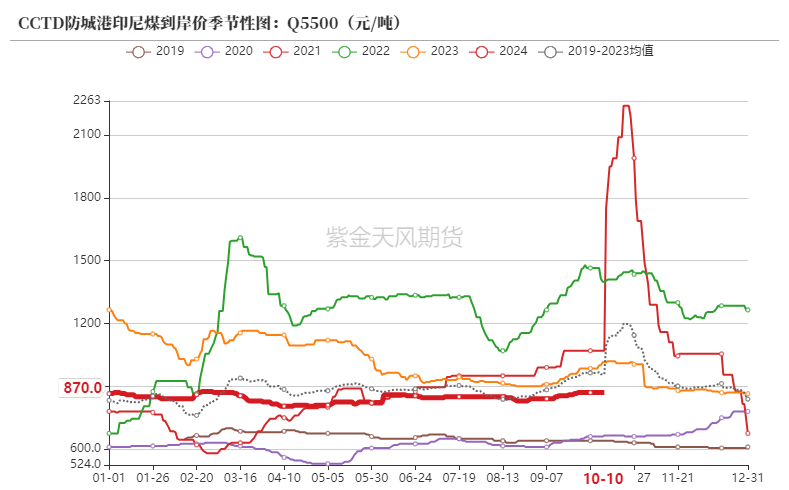

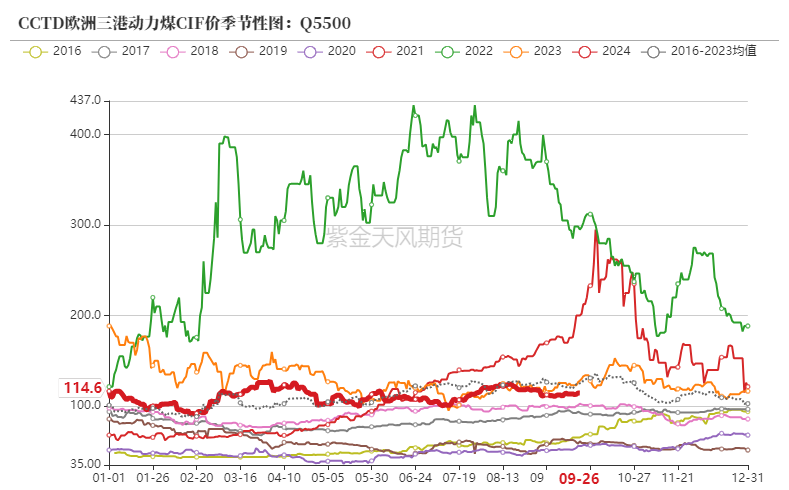

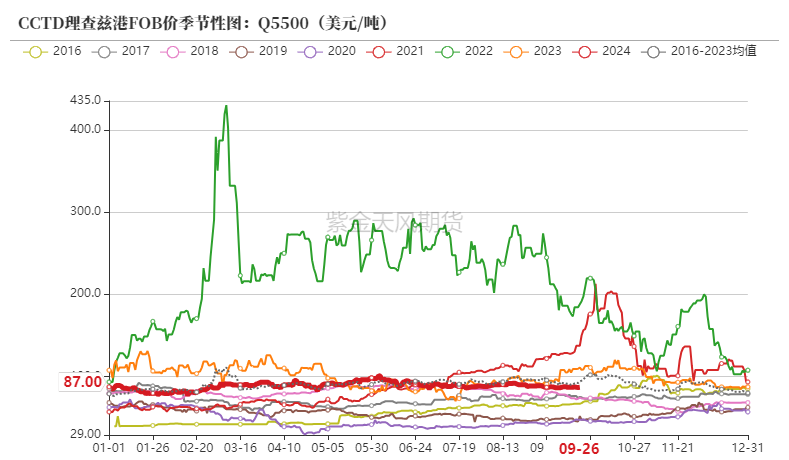

进口煤炭价格稳中偏强,但低卡煤相较国内仍有优势,目前,印尼3800大卡华南港口到岸价较同热值内贸煤低100元/吨以上,澳煤5500大卡华南到岸价低65元/吨左右。进口煤价格优势,南方港口对内贸煤的需求偏弱。

动力煤产地价

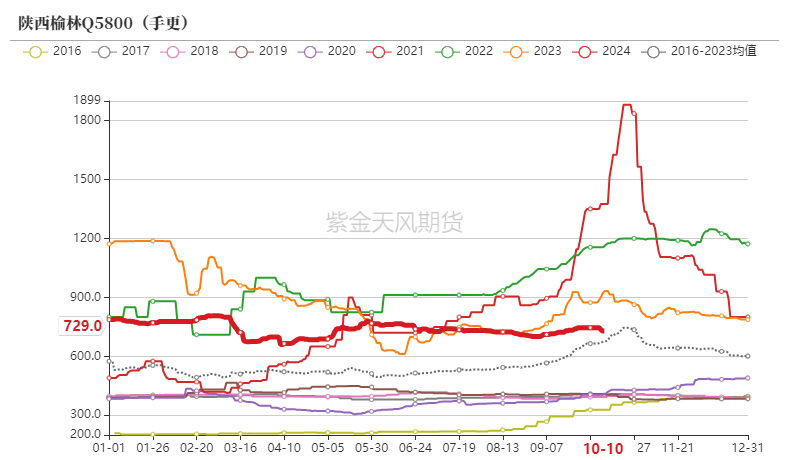

榆林区域价格暂稳,多数煤矿销售维持常态,价格持稳运行,少数性价比煤矿出货继续改善,但是多为非电品种,对市场情绪的提振非常有限。

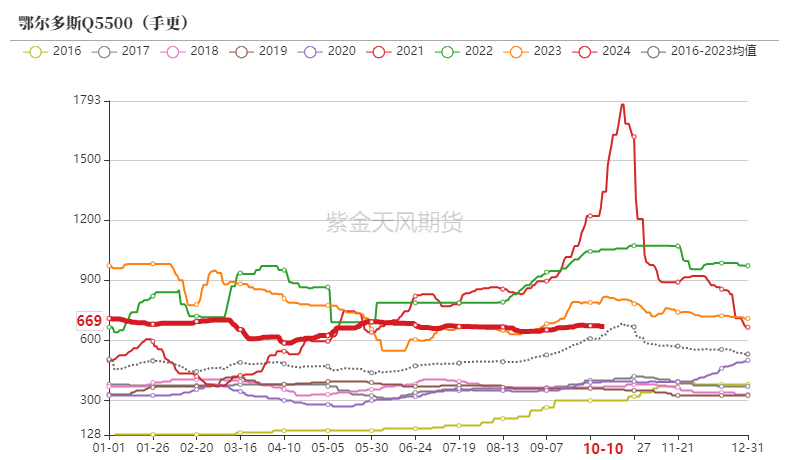

鄂尔多斯区域煤矿出货一般,不过刚需和长协仍能对市场形成支撑,因此煤矿大多维持价格稳定,整体价格稳中趋弱。

晋北区域供应较为平稳,但是在贸易户谨慎采购心态之下,需求表现相对偏弱,部分煤矿销售继续走弱,价格下行压力逐渐显现。

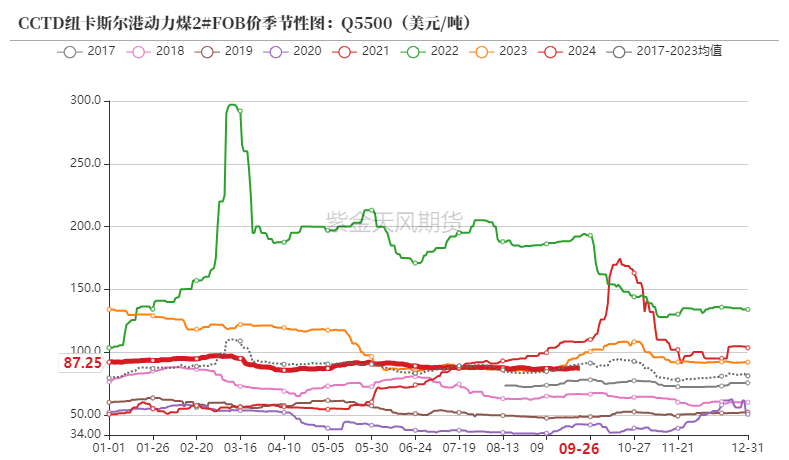

动力煤国际港口煤价

美国能源信息署(EIA)10月8日发布最新《短期能源展望》报告显示,2024年,美国煤炭产量为5.1亿短吨(4.63亿吨),略高于前一月预期值5.01亿短吨,较2023年的5.775亿短吨下降11.7%。

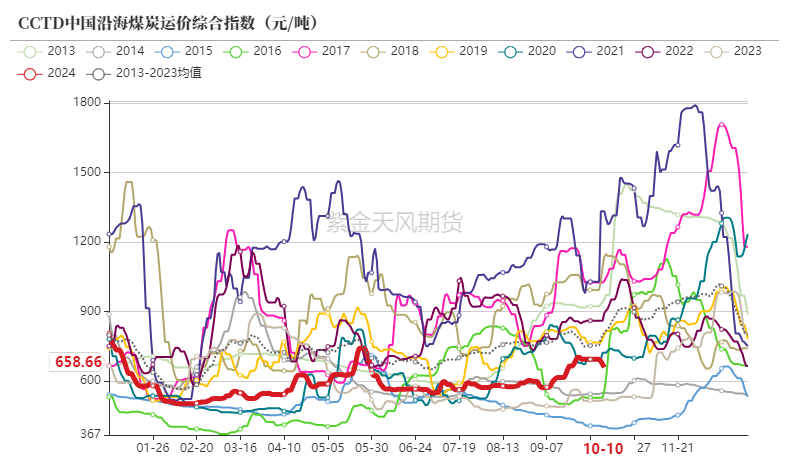

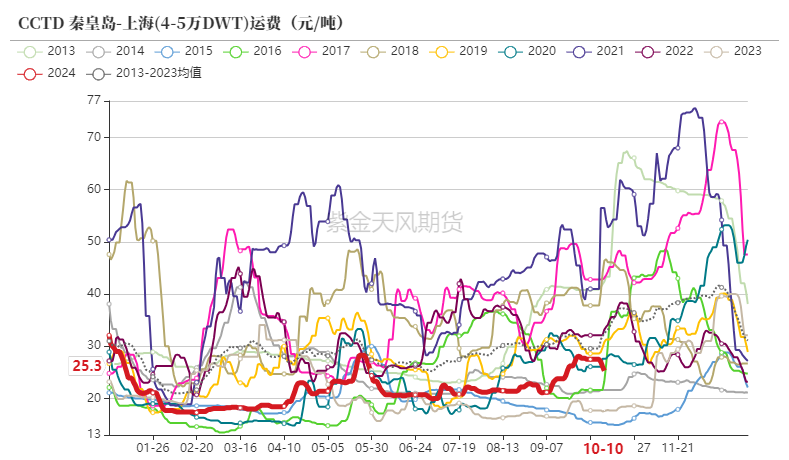

沿海动力煤运价

终端开始累库

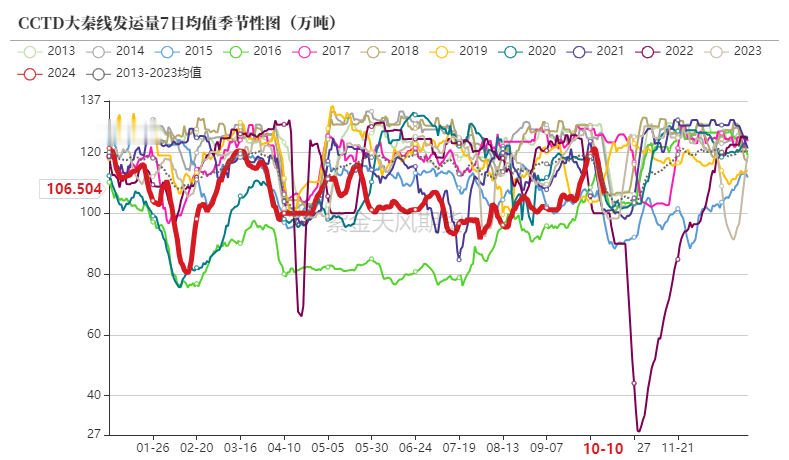

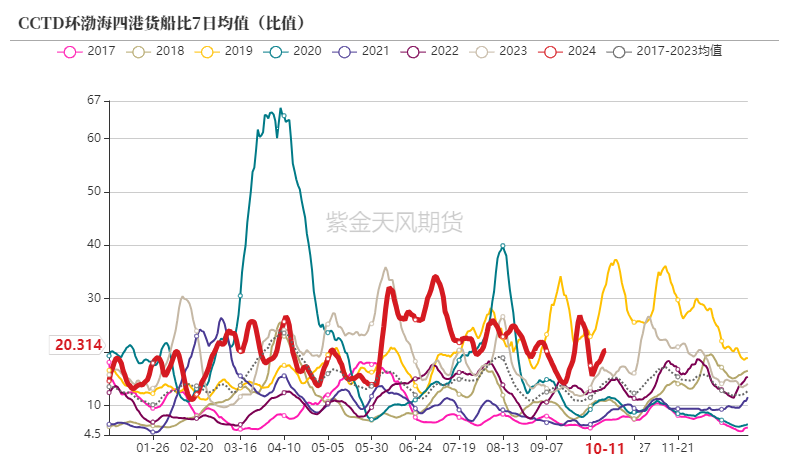

煤炭发运

大秦铁路日前发布公告,9月份,公司核心经营资产大秦线货物运输量完成3201万吨,同比下降10.74%。环比增加66万吨,增长2.11%。

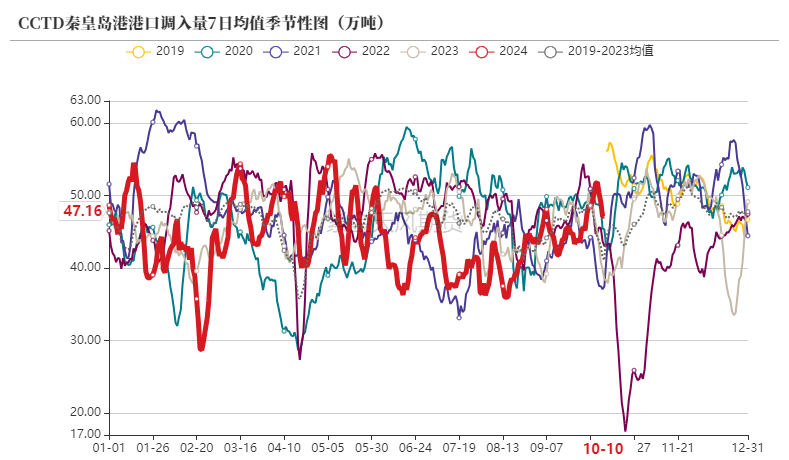

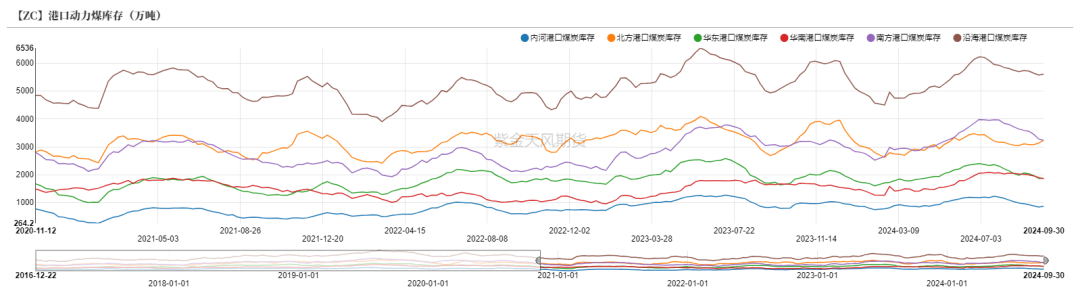

港口库存

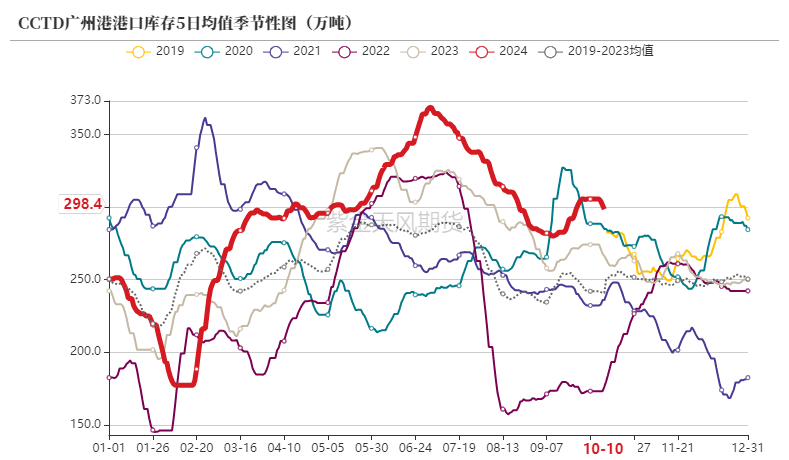

下游库存

广州港开始进入淡季累库模式。

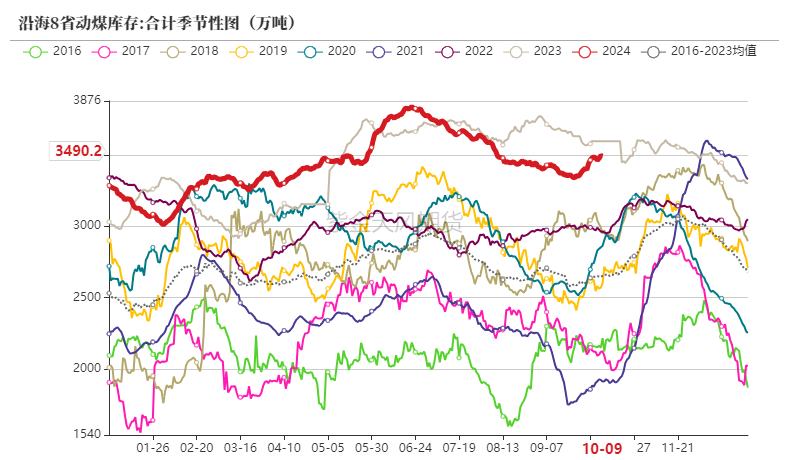

港口库存

港口继续去库放缓,高温虽然令前期去库明显,但高温即将结束,西南降水已恢复正常,淡季累库即将开启。

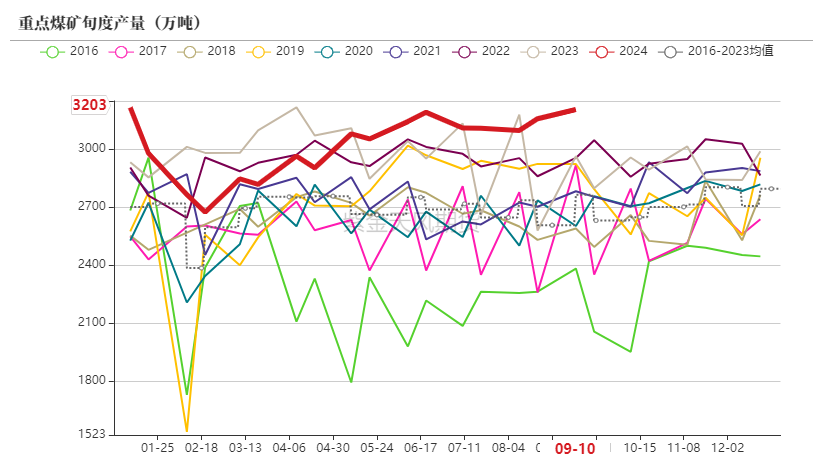

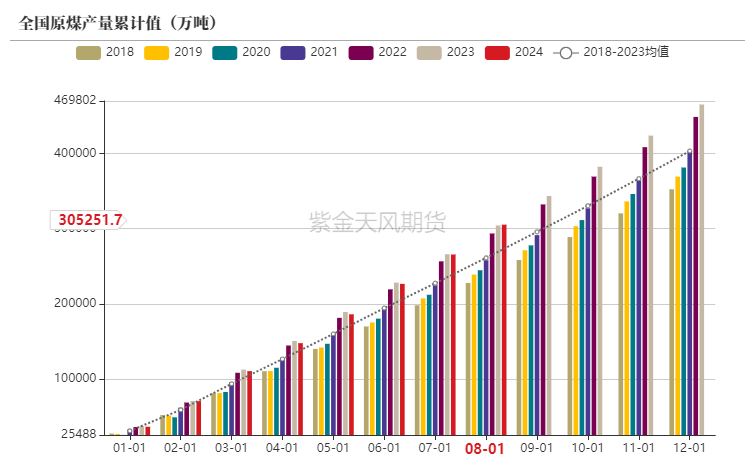

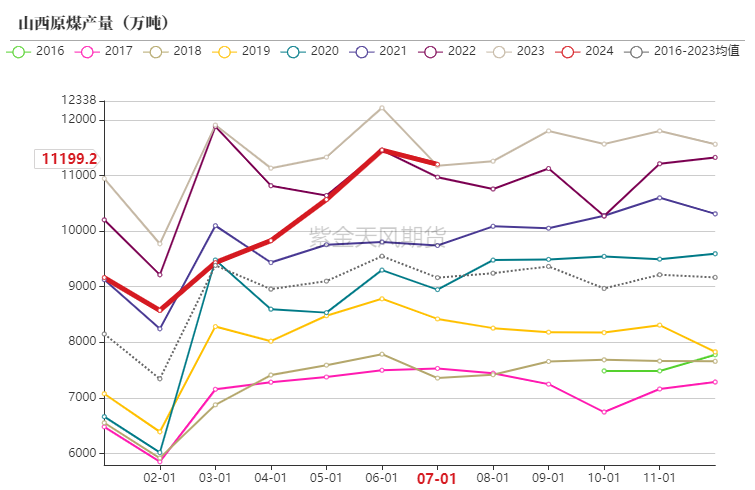

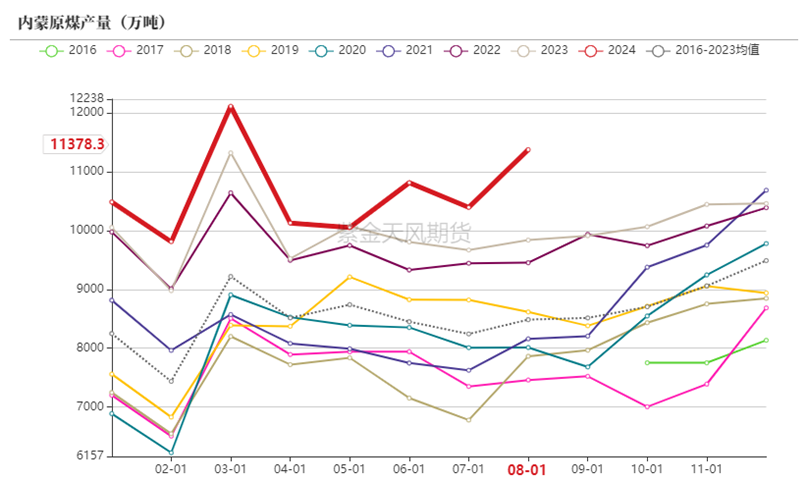

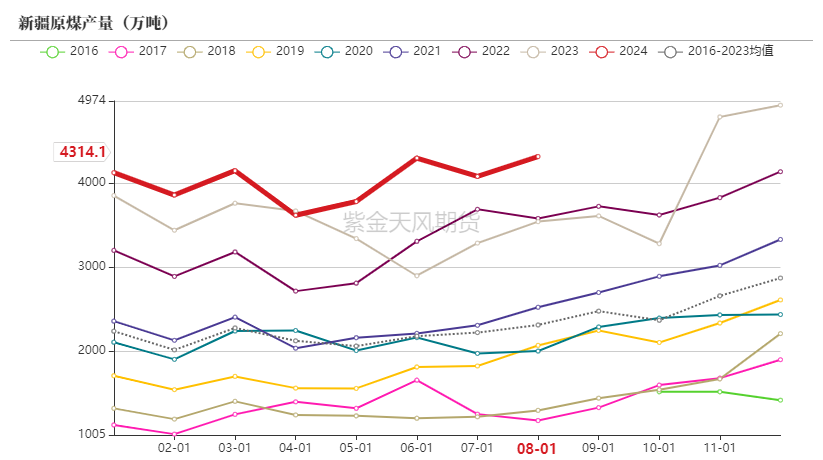

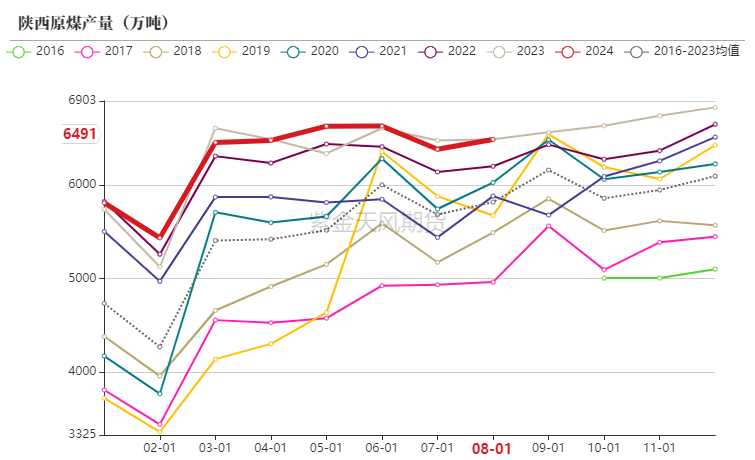

煤炭产量维持增长

动力煤产量

动力主产地产量

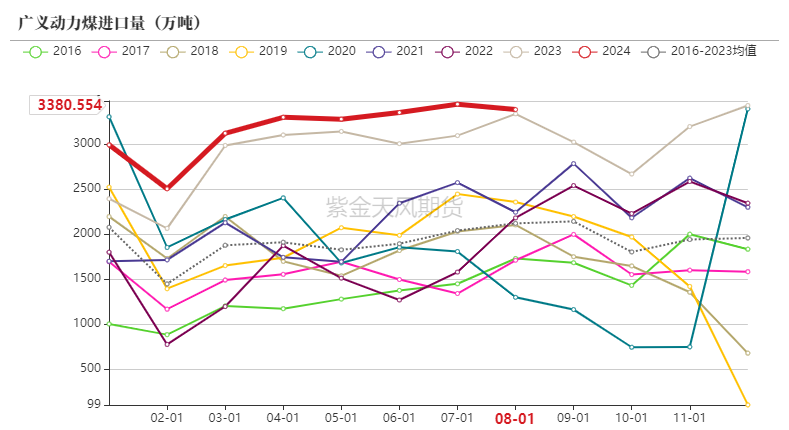

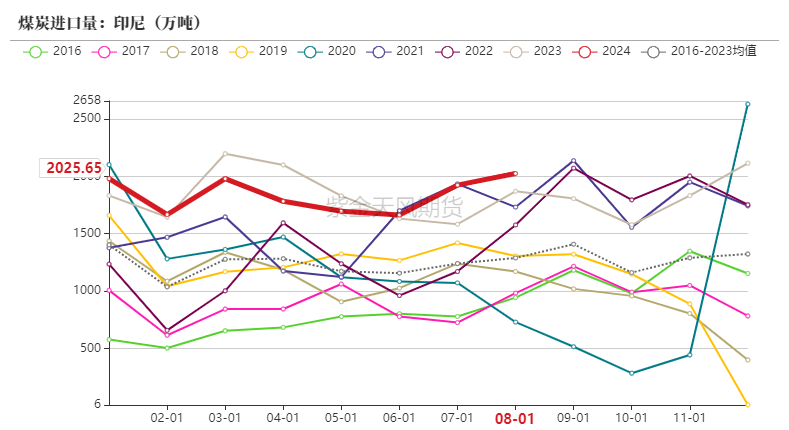

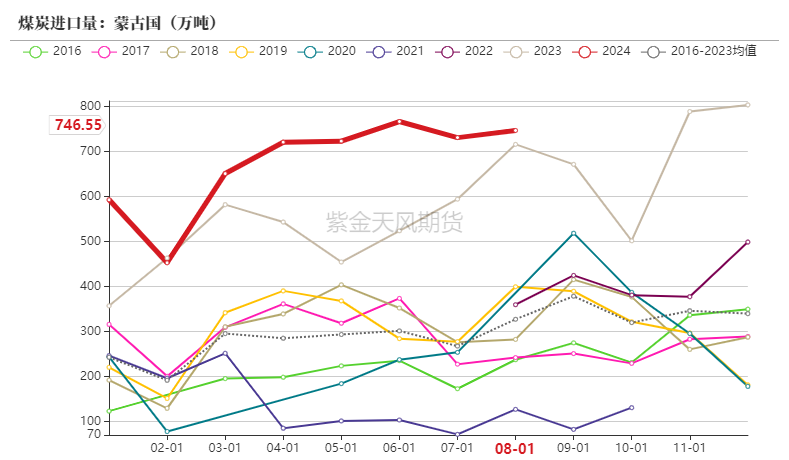

进口量稳定在高位

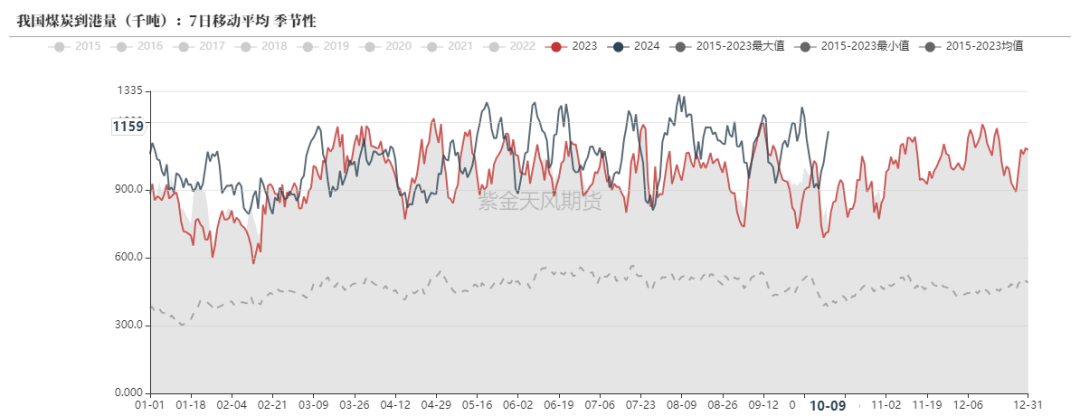

煤炭到港量

印尼煤到港量

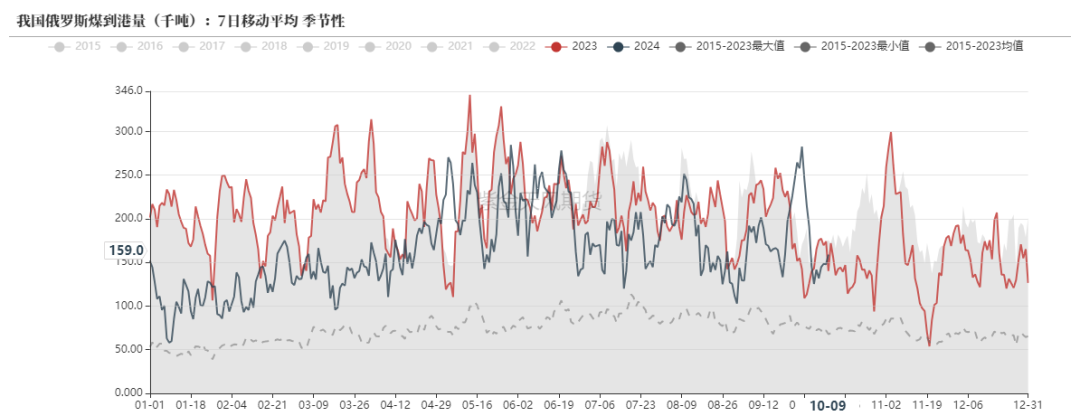

俄罗斯煤到港量

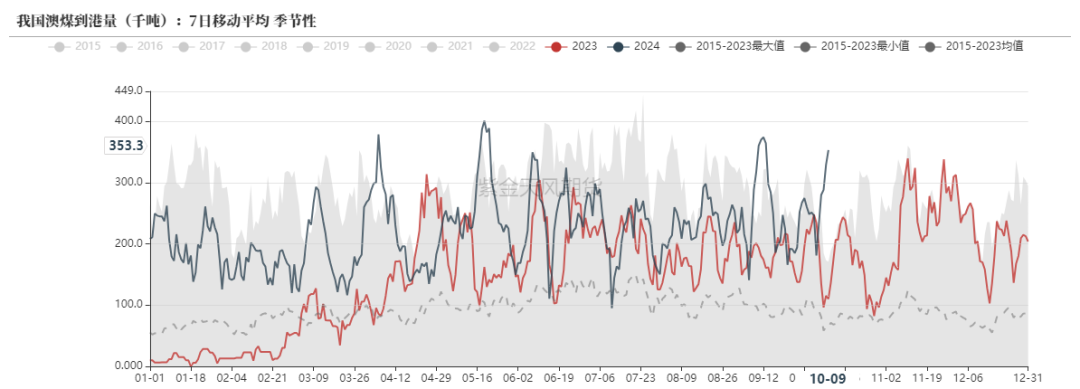

澳煤到港量

煤炭进口量

2024年1-9月份,蒙古国煤炭出口量累计5913.82万吨,同比增加1229.69万吨,增幅26.25%;出口额66.53亿美元,同比增3.67%。

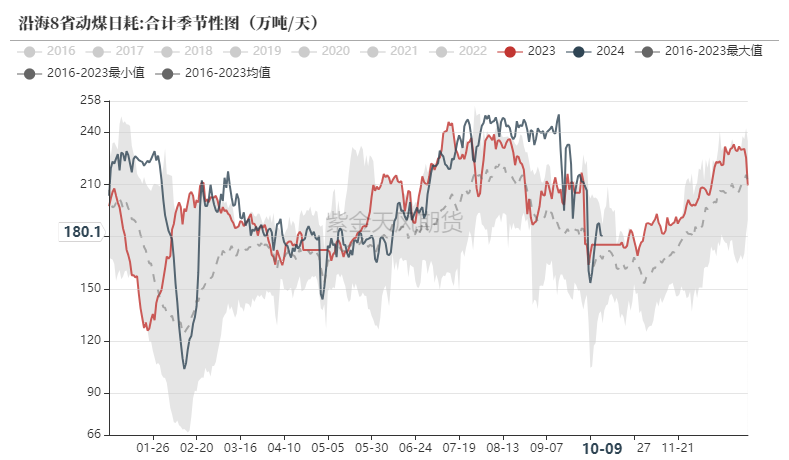

日耗开始进入淡季模式

沿海八省数据

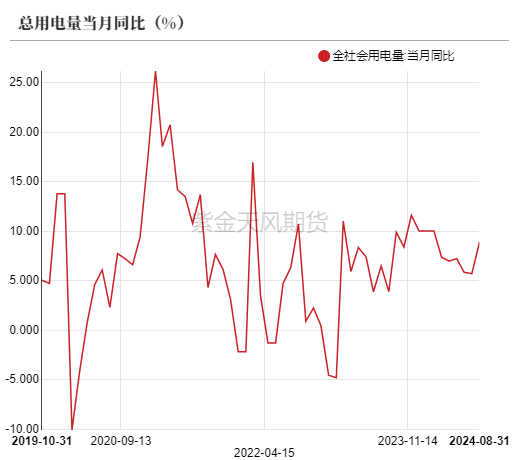

2024年高温季节已经过去,终端重回淡季模式,下游库存高企,经济刺激政策虽然对非电需求形成利好,但暂时仍看不到明显效果。

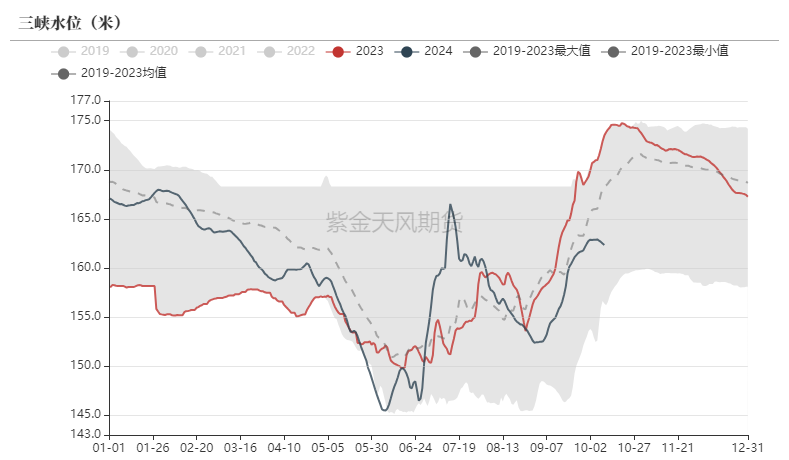

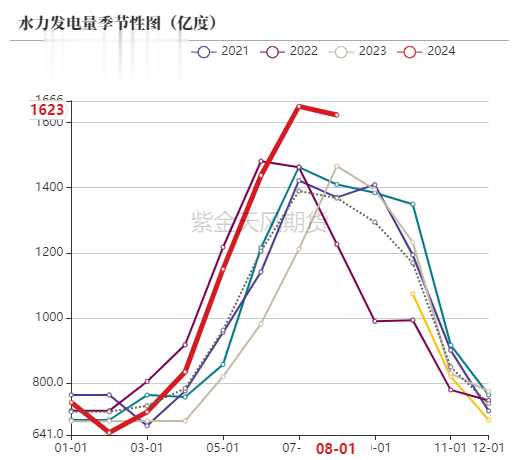

水力发电

水力发电量进入淡季模式,与常年同期基本持平。

发电量

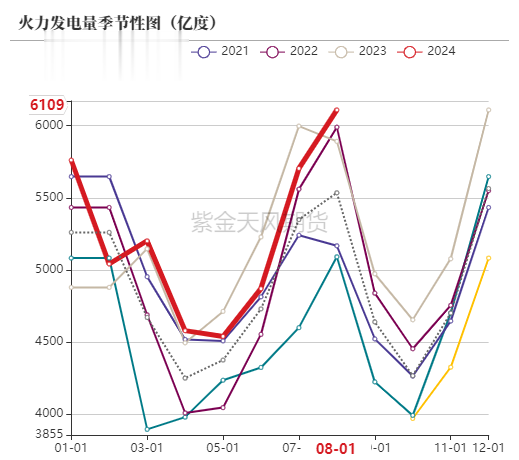

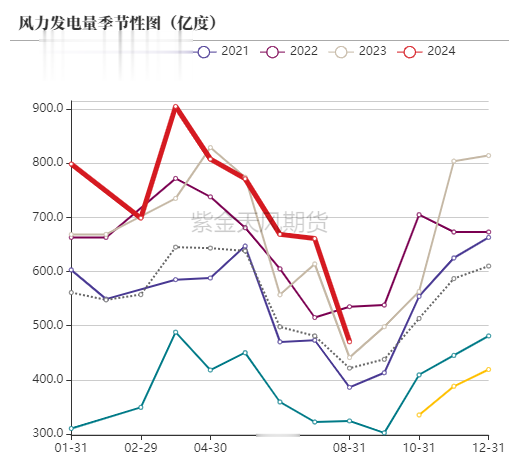

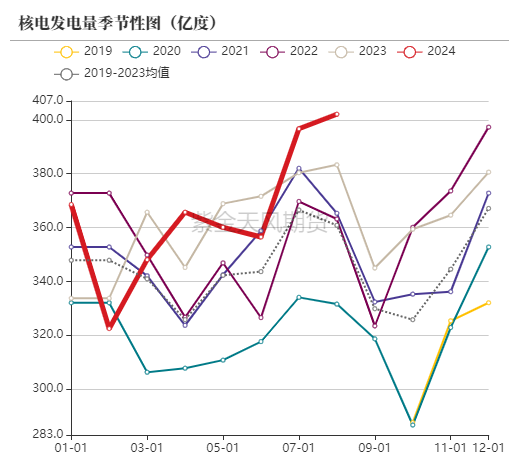

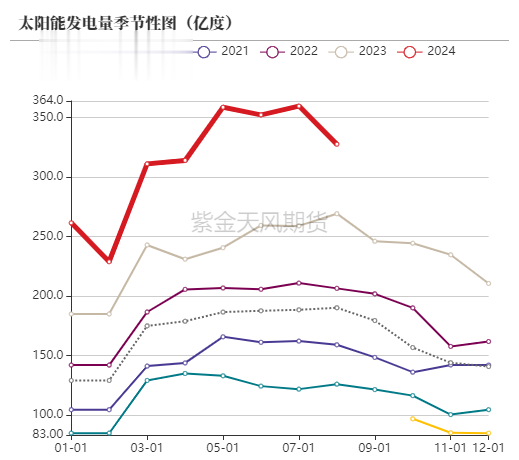

替代能源发电量

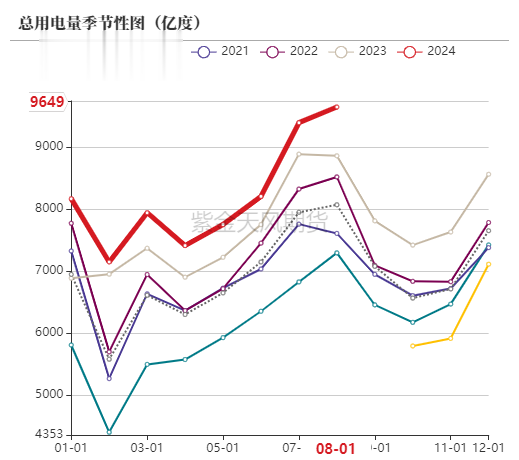

用电量

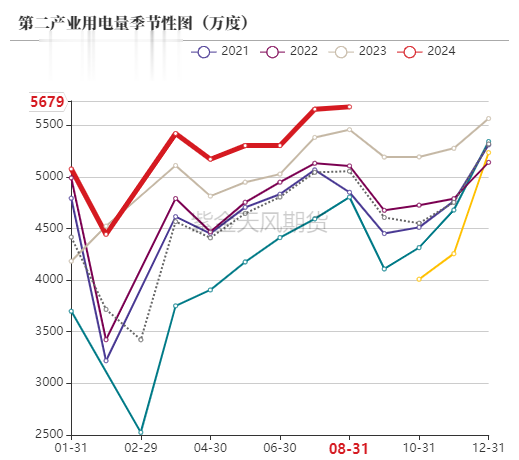

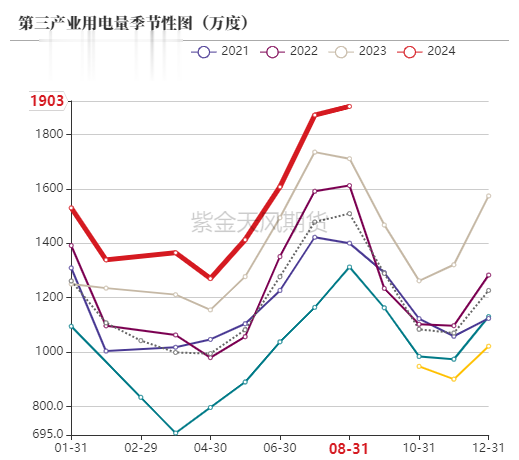

第二、三产业用电量

下游工业品生产情况

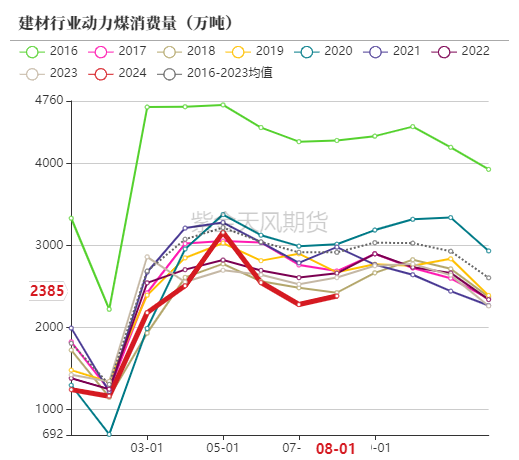

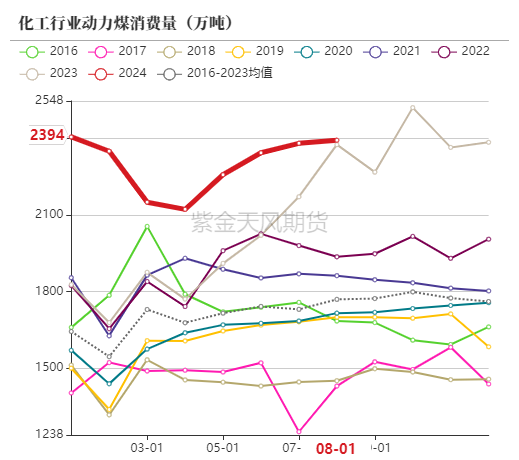

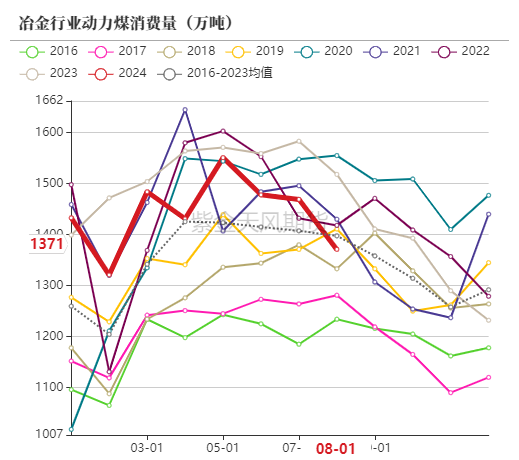

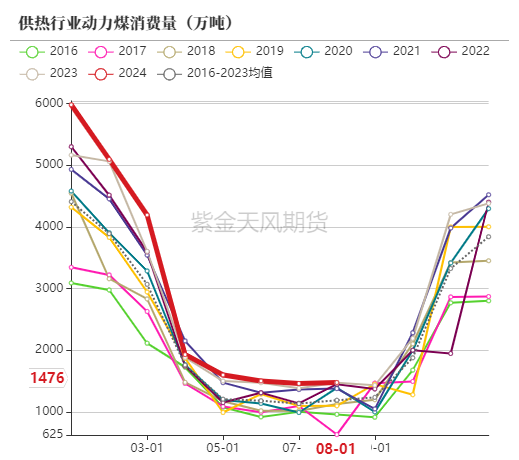

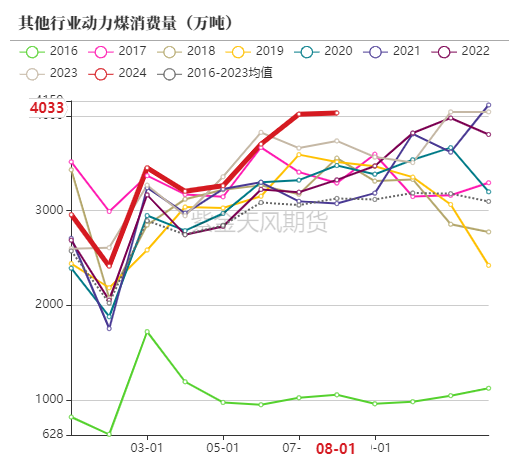

传统行业需求依旧偏低,虽然部分新兴行业对电力和煤炭的需求增长较快,但房地产、基建的疲软抑制黑色、建材的需求,综合来看,动力煤的需求总体增长有限。

动力煤下游耗煤量

动力煤消费量

平衡表

动力煤平衡表