国内商超龙头企业之一的永辉超市,近些年来陷入持续亏损的经营困境,在此背景下,公司开始进行战略“瘦身”,并积极向优秀的胖东来学习,通过对商业模式进行大刀阔斧的改革,探寻公司未来发展新出路。来源|经理人杂志

2023年,永辉超市(601933.SH)实现营业收入786.42亿元,同比减少12.71%,归母净利润-13.29亿元,与2022年对比,减亏14.3亿元,同比减亏51.90%。

2023年以亏损收官,也就意味着自2021年以来,永辉超市已经连续三年亏损,若是按照原退市规则,公司将面临退市的风险。不过,在新的退市规则实施下,连续三年亏损的上市公司不直接触发退市风险。

目前来看,永辉超市虽然避开了退市风险,但是难以回避当下经营的“窘迫”,而公司目前正通过一系列战略举措来扭转经营困境,那么,最终能否逆转颓势,重新步入正轨呢?

崛起的20年

永辉超市成立于2001年,是国内首批将生鲜农产品引进现代超市的流通企业之一,被誉为中国“农改超”推广的典范,通过农超对接,凭借生鲜特色经营、物美价廉的商品模式获得一定的市场份额,逐步成长为国内生鲜零售行业里的龙头企业。

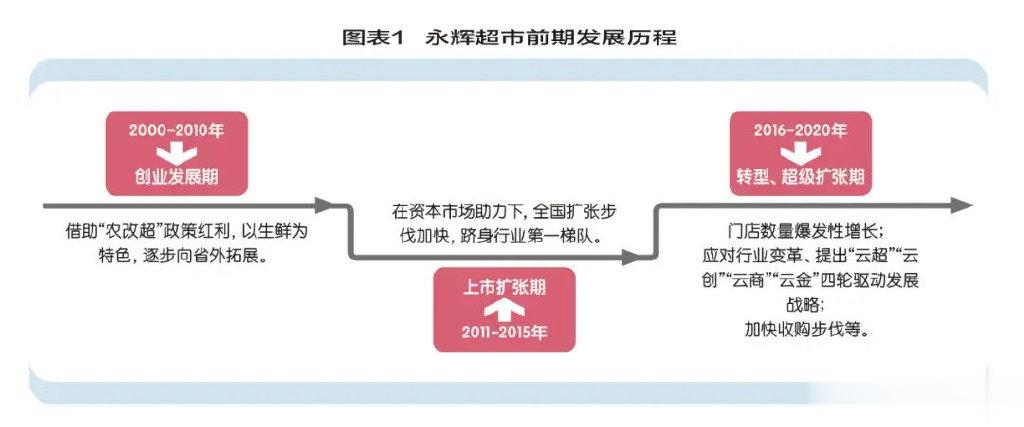

永辉超市创业初期(2000-2010年),恰逢国内超市业态进入高速发展时期,以沃尔玛、家乐福等为代表的外资企业在国内迅速扩张。2000年,永辉超市借助“农改超”政策红利,以生鲜为特色,开设第一家“农改超”超市——永辉生鲜超市(福州屏西店),其模式获得肯定之后,在福建省内迅速扩张。2004年,永辉超市的扩张步伐开始拓展至省外,同年10月,重庆第一家永辉超市开业,正式开启永辉超市的全国扩张战略。2009年,北京首家永辉超市(六里桥店)开业,标志着永辉超市正式进军以“北京”为中心的京津冀都市圈和环渤海经济区。

历经多年发展,永辉超市迎来重要转折点,2010年12月15日,公司成功登陆上海证券交易所。上市之后的短短五年(2011-2015年)时间里,公司借助资本市场的力量加速全国扩张战略,先后进入江苏、河南、四川、浙江、广东等省份,累计已经进入18个省份,线下门店数量将近400家,全国性商超龙头企业潜力开始显现。除此之外,永辉超市也迈出“收购”第一步,2011年11月成功收购北京一家“易买得”。伴随着门店数量的增长以及经营区域的扩张,公司经营管理各个环节的能力也在不断巩固与增强,满足公司快速发展对人才和管理的需求。

2016年,“新零售”概念兴起,永辉超市积极应对行业变革,提出“云超”“云创”“云商”“云金”四轮驱动发展战略。“云超”即云超市,以永辉超市和mini店为主的零售,是永辉的核心基本盘业务;“云创”则是以超级物种、永辉生活为主的新零售业务;“云商”则主要聚焦供应链服务;“云金”包括永辉超市的金融服务。通过不同战略聚焦不同领域,以应对行业、公司转型期所面临的种种挑战,并探索出高效增长路径。

此外,在强调线上线下融合发展的同时,永辉超市线下扩张步伐仍在加速,主要表现为如下两个方面:

第一,门店数量继续高速增长

2020年,永辉超市门店数量突破一千家,达到1017家(不含超级物种、永辉生活),刚上市的第一个五年(2011-2015年),永辉超市门店增加260余家,而在第二个五年(2016年-2020年),永辉超市门店规模迎来超级扩张,期间门店数量增加约630家,其中还不包括超级物种、永辉生活。

第二,加大投资力度

比如,以协议转让方式获得红旗连锁(002697.SZ)21%的股权,深化双方在“新零售”领域的合作;受让一方集团持有的万达商管股份,占万达商管股份总数的1.5%;与百佳(中国)投资有限公司、腾讯设立合资公司,以合资公司名义开设“百佳永辉”超市;要约收购中百集团(000759.SZ),发挥双方业务的协同效应,尽管最终并未获得监管部门通过,但也表明了公司进一步夯实传统零售领域竞争力的决心。

综合来看,如图表1所示,2000-2020年期间,永辉超市经历了创业发展期、上市扩张期、转型及超级扩张期。尽管在转型及超级扩张期间,公司多线作战战略发展并不顺利,如“云创”代表的新零售业务陷入亏损困境,甚至经历了出表,再到并表,“云商”代表的供应链业务也发展得不温不火。但是,毕竟处于战略初期,市场给予了足够的耐心,在此期间,公司市值更是突破千亿元。不过,多线作战、超级扩张战略也为后来发展埋下隐患。

超级扩张后质疑声渐起

2020年末,实体零售行业持续受到疫情冲击,以及社区团购等新业态崛起,居民消费偏好向线上转移明显,致使行业竞争进一步加剧。受此影响,前期明显采取进攻型战略的永辉超市,开始频频受挫。

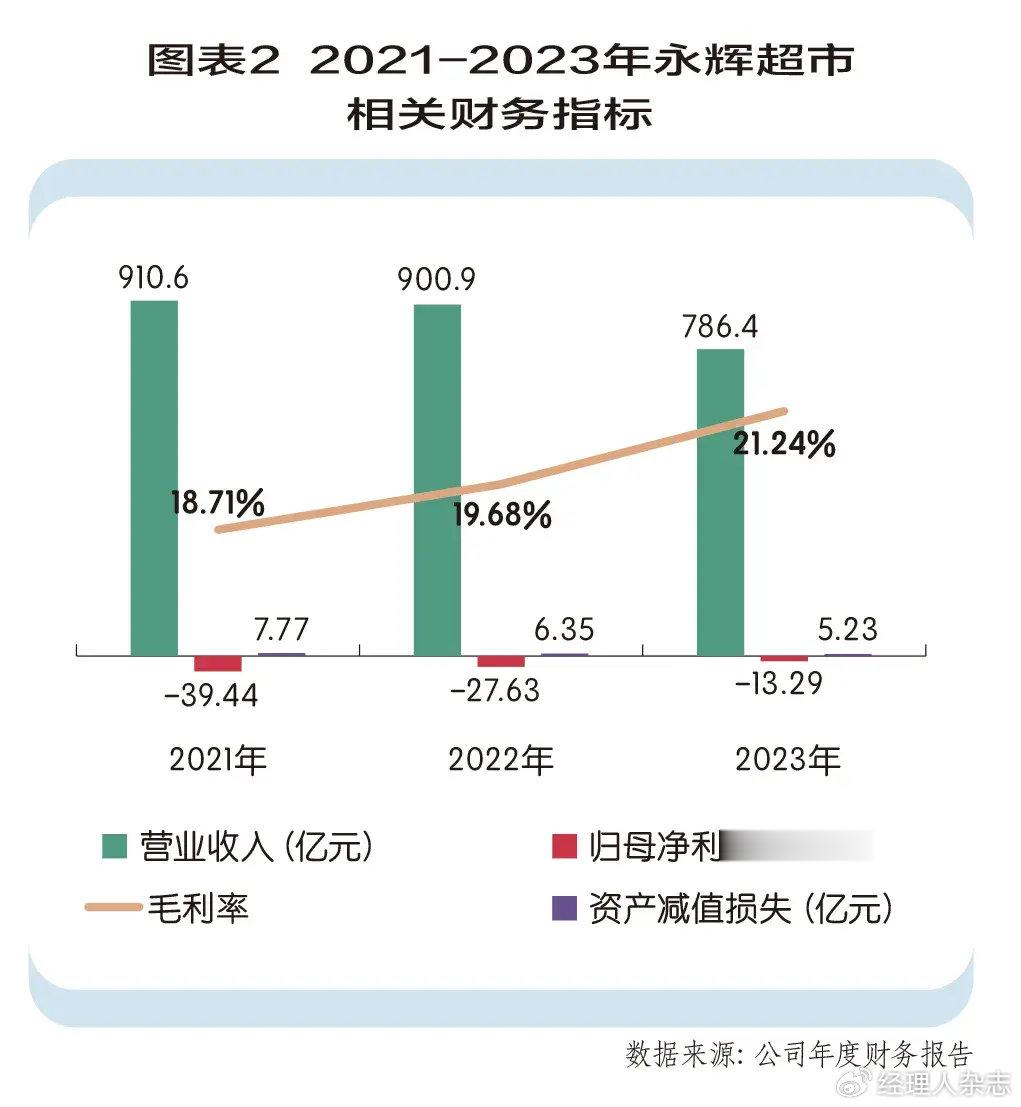

2021-2023年,永辉超市营业收入分别为910.6亿元、900.9亿元、786.4亿元,同比分别下降2.29%、1.07%、12.71%,归母净利润分别为-39.44亿元、-27.63亿元、-13.29亿元,三年间累计亏损金额高达80亿元。(图表2)

永辉超市的主要收入来源是零售业和服务业,其中,零售行业收入占比高,占总营业收入比例超九成。零售业指买卖商品获得的收入,零售业的毛利率则反映了公司整体进货价差,并且超市行业属于典型的“薄利多销”,换而言之,对于以零售业为主的永辉超市而言,要想获得较好的经营效益需要较高营业收入以及向好的毛利率表现。然而,事实却恰恰相反,2021-2023年,公司营业收入持续下滑,并且毛利率也从2020年的21.37%跌至2021年的18.71%。值得庆幸的是,近些年毛利率开始有企稳回升的态势。

此外,永辉超市前些年的门店大幅扩张与扩大投资战略后遗症也开始显现:

2021年,金融资产价值年内下跌2.83亿元、长期股权投资计提减值损失3.26亿元、长期亏损及准备闭店门店的相关资产提取减值准备3.09亿元、广东百佳永辉超市有限公司资产组商誉及无形资产减值损失1.43亿元;

2022年,金融资产价值年内下跌5.09亿元、年内处置金融资产产生的投资损失1.15亿元、长期股权投资计提减值损失1.97亿元、长期亏损及准备闭店门店的相关资产提取减值4.37亿元;

2023年,公司长期股权投资计提减值损失4.36亿元、长期亏损及准备闭店门店的资产及销售网络计提减值0.87亿元。

为了应对所面临的经营困境,永辉超市开始从“买买买”模式转向“卖卖卖”模式。

2021年,清仓式减持国联水产、昇兴股份两家上市公司股份,通过财通基金收回宝龙商业股权投资款;

2022年,通过深圳证券交易所交易平台出售中百集团股票135,693,739股;

2023年,出售所持有的388,699,998股大连万达商业管理集团股份有限公司股份,对应的转让价格为45.3亿元人民币;

2024年上半年,向四川商投投资有限责任公司转让所持有的136,000,000股红旗连锁股份,约占红旗连锁总股本的10%;出售所持有的永辉云金科技有限公司65%股权,转让总价约为3.78亿元。

值得注意的是,永辉超市面对的不仅仅是经济效益问题,还有实控人之间的战略分歧、原控股股东减持、战略投资者减持及退出等问题。

2018年12月4日,董事长张轩松与副董事长张轩宁解除一致行动人关系,至此公司便处于无控股股东状态。2020年,永辉云创的再度并表,意味着创始人张轩松、张轩宁兄弟之间的战略分歧画上句号,但也没有重新签署《股东一致行动协议》,管理层不确定性风险仍存。

近些年来,原控股股东张轩松、张轩宁开始减持公司股份。2024年上半年,张轩松持有永辉超市约7.91亿股,较2020年末,减持了6.16亿股,股份占比从14.79%降至8.72%,张轩宁持有永辉超市约6.35亿股,较2020年末,减持了1.09亿股,股份占比从7.82%降至7%。

此外,战略投资者京东系(宿迁涵邦投资管理有限公司与北京京东世纪贸易有限公司)在今年开始减持和转让公司股份,第一大股东牛奶有限公司退出。据永辉超市9月24日公告,牛奶有限公司、京东系拟通过协议转让的方式向广东骏才国际商贸有限公司(实控方为名创优品)分别转让其所持有的永辉超市19.13亿股股份、7.55亿股股份,分别占公司总股本的21.08%、8.32%。至此,原第一大股东牛奶有限公司正式退出,京东系持股比例从13.39%降至2.94%,广东骏才国际商贸有限公司成为永辉超市第一大股东,持股比例为29.40%。

一边是,行业竞争加剧、消费习惯转变与信心不足、前期战略扩张过快,从而让永辉超市出现持续性经营亏损情况,致使其不得不进行经营“瘦身”,以及持续变卖资产“回血”。另一边是,管理层战略分歧、原控股股东持续减持、战略投资者减持和转让公司股份,难免让市场感到忧心忡忡,这也为永辉超市的最终发展走向披上了一层迷雾。

整合升级与重新启航

纵观永辉超市过往发展,在创业发展期抓住“农改超”的政策红利,成功奠定基本盘业务的市场地位。不过,在转型、超级扩张期,公司的多线作战战略并未发挥出预期作用,叠加管理过程中遇到的种种矛盾,让公司的发展陷入困境。

换个角度来说,上市前期的永辉超市,资本运作事件频繁,但是,盈利能力不足的资本运作已经不被市场买单,如今,倒不如踏踏实实提升经营效益。在没有充裕资本、机会、时间进行大幅度战略转型的前提下,或许夯实基本盘业务,塑造韧性才是公司的最终出路。

今年5月,永辉超市主动向优秀的同行学习,接受“网红”超市胖东来的帮扶项目,对相关门店进行调改。6月19日,胖东来帮扶公司的第一家门店正式开业,据悉,首日门店销售188万元,是调改之前平均日销的13.9倍,当日客流12926人,是调改之前日均客流的5.3倍。

从门店调改来看,主要涵盖商品结构、动线布局、设备设施、专业能力、员工福利5个方面。其中,在商品结构方面,下架单品数10841个,下架比81.3%,重新规划单品数12581个,新增单品占比80%,梳理后商品结构达到胖东来商品结构的90%以上;在员工福利方面,员工工资从2500元/月提升至4500元/月,工作时间平均每日不超过8个小时,增加年休假,满一年即可享受10天年休假,后面视情况,会逐步增加休假时间。

可以发现,永辉超市本轮对传统商超进行了大刀阔斧的改革。从消费者角度出发,公司优化商品结构、调整超市布局、提升员工专业服务能力,让消费者在购物过程中不仅能够获得优质商品,还能拥有舒适的购物环境,以及在专业服务、体验下获得丰富的情绪价值;从员工角度出发,公司大幅提升员工工资,合理安排工作时间以及提供充足的假期福利,有效提升员工积极性和服务热情。

与传统商超侧重于薄利多销、低价策略模式有所不同的是,永辉超市此轮调改的目标是强调建立起一个多方互惠共赢的新商业模式。简单来说,消费者获得优质商品和服务、员工努力付出后获得丰富的福利待遇,两者助力下,公司获得足够的经济效益。此外,公司不追求商品的极致低价,而是追求融合健康、安全、优质、服务等方面的极致性价比,一定程度上也保障了供应商的利益,有利于保证供应链安全。通过公司、供应商、消费者之间快速找到利益均衡点,让整体产业得以可持续健康发展。

截至9月20日,已有胖东来调改的三家永辉超市门店开始营业。其次,公司确定了全国第一批启动门店自主调改的城市,涉及西安、合肥、杭州、福州、成都、贵阳、重庆、北京、深圳、沈阳共计十个核心城市。与此同时,官网显示,公司门店数量降至844家,与2023年底相比,净关闭156家门店,门店战略性收缩加快。

战略性收缩叠加经营模式“爆改”,永辉超市正在努力探寻一条适合自身发展的新出路,至于永辉的“解药”是不是胖东来,现在很难定论,毕竟相比800余家门店,调改的门店只有少部分,不过,却也看到了未来发展的希望。

当前,零售行业竞争态势十分严峻,部分消费者的消费习惯也发生了变化,而且由于假货、食品安全、虚假宣传、服务态度恶劣等不良因素影响,消费者对商品、服务和购物体验提出了更高的要求,讲究多方互惠共赢、以服务为核心的新永辉商业模式,必然不会遭到市场的唾弃。