[导语]十一节前,宏观政策刺激之下,市场一片热烈,价格涨幅明显,节后期货高开低走,十月行情将会如何演绎?

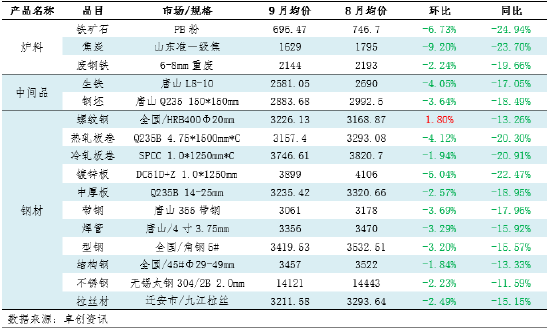

截止到9月30日,全国24个主导城市三级螺纹钢(直径20mm)均价为3803元/吨,较8月底涨18.12%。9月建材价格先跌后涨,9月初市场需求不及预期,商家心态谨慎,再加上部分企业转产螺纹,库存消耗放缓,整体供需矛盾存在。9月中上旬以来,随着库存逐步消化,节假日补库需求存有预期,钢厂在低利润下,复产缓慢,整体市场价格开始震荡上行。9月下旬以来,各种政策陆续出台,提振市场信心,期货价格震荡上行,现货跟涨为主,涨幅较高。

产量增加

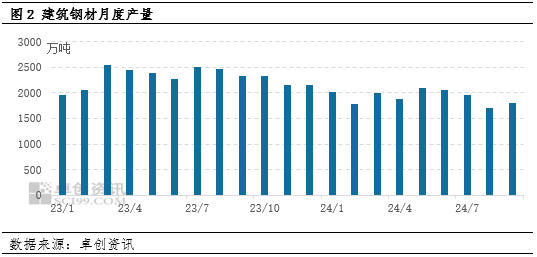

9月建筑钢材产量增加。134家样本企业建筑钢材产量较上月同期增加114.85万吨,增幅7.72%。建筑钢材钢企利润稍有修复,中下旬价格偏强运行,加之新旧国标转换顺利,钢企复产较多,产量增加。

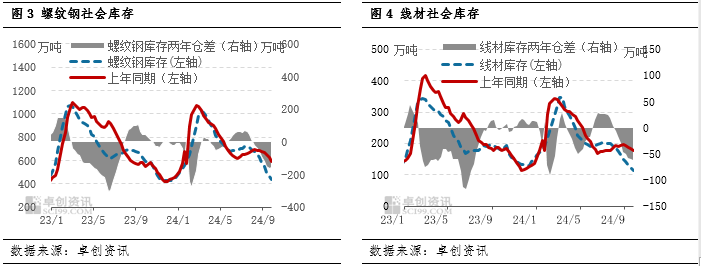

库存下降,降幅收窄

建筑钢材社会库存持续下降,降幅收窄,整体总量为549.24万吨,较9月19日减少33.95万吨。40城市螺纹钢社会库存434.37万吨,较19日下降26.06万吨,降幅5.66%;40城市线材库存114.87万吨,较19日下降7.89万吨,降幅6.43%;建材库存合计549.24万吨,较19日下降33.95万吨,降幅5.82%;目前社会库存总量低于去年同期。9月最后一周社会库存继续下降,降幅进一步收窄,主要原因在于,首先钢厂产量继续增加,增幅高于上周,市场送量有所增加,在需求变化不大的情况下,库存降幅收窄。本周来看,供应端,钢厂下周产量延续增加,但增幅收窄;需求端,节后需求预计延续当前水平,或存小幅下降,综合来看,节后市场库存或延续下降趋势。

毛利增加

节前螺纹钢毛利点数据为129.62元/吨,较上月同期增加225.34元/吨,较去年同期增加447.25元/吨;线材毛利点数据为94.87元/吨,较上月同期增加42.59元/吨,较去年同期增加213.75元/吨。本月建筑钢材成本小幅下降,但是螺纹钢销售价格上涨,从而毛利增加。

具体来看9月份,焦炭市场价格前跌后涨,成交一般。前期累计下调8轮共计400-440元/吨,随着焦价的持续下行,焦企利润逐步亏损,开工意向回落,负荷持续下滑。后续随着钢厂高炉开工逐步复产,焦炭需求有所好转,下旬焦企开启提涨模式。港口贸易商多数观望,港口库存维持低位。综合来看,近期钢材价格持续上涨,市场情绪提振,部分焦企节前仍有继续提涨计划,10月焦炭市场或呈现高开低走的局面。9月铁矿石价格下跌后震荡上行,重心继续下移。10月来看,成本端或整体偏强震荡,原料价格重心整体上移。建筑钢材基本面供应端产量增加,假期需求量或窄幅趋弱,节后价格或震荡整理,涨跌有限,预计毛利或继续修复。

10月份建筑钢材价格预期重心上移

10月份价格或先高位盘整后有所下移,价格重心上行,预期下方支撑位3230元/吨,上方压力位3400元/吨。综合预测:供应方面,生产企业复产继续增加,产量继续增加,增加幅度或有所扩大;成本方面,焦炭价格或先强后弱,矿石或重心上移,整体成本或延续上涨趋势;需求情况,国庆假期采购或存影响,但节后或存备货可能,叠加部分北方地区赶工期,整体需求虽下降,但幅度或有限;库存:目前企业库存、社会库存偏低,部分地区规格不齐,生产企业挺价意愿较强,此情况或在国庆节后有所缓解。综合分析来看,供应增加,需求有所下降,但考虑到成本趋强,近期库存偏低,10月份起始价格较高等因素,预期价格重心或上移。