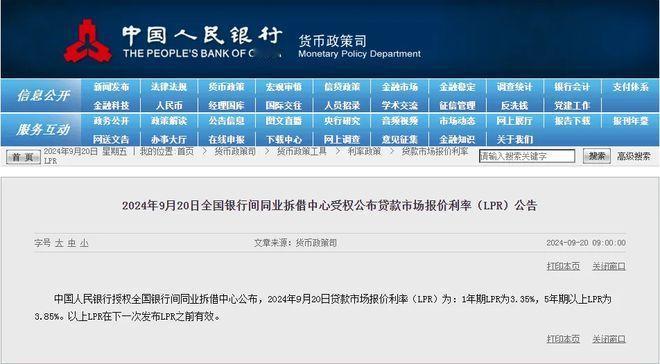

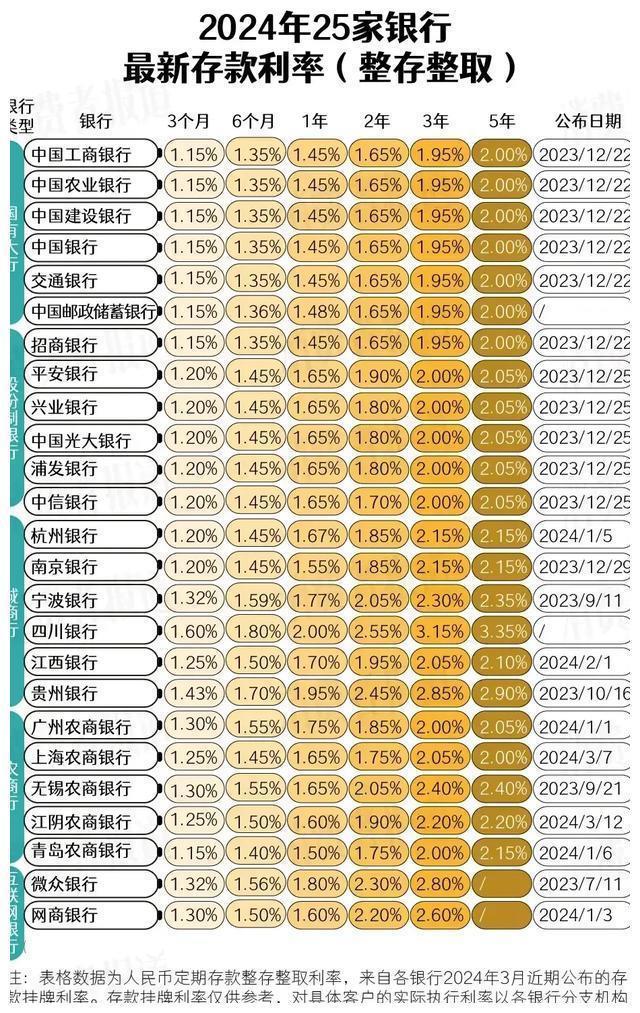

报复性存钱已来临,内行人:可以存钱,但有几件事不要做 ## “报复性存钱”浪潮下的理性抉择:守护财富,远离风险 疫情三年,如同一场突如其来的暴风雨,席卷了全球经济,也深刻地改变了人们的生活方式和消费观念。当生活逐渐回归正轨,人们惊觉,曾经习以为常的稳定与繁荣已悄然远去,取而代之的是对未来的不确定性和对风险的深刻认知。于是,“报复性存钱”现象应运而生,越来越多的人开始意识到储蓄的重要性,将“开源节流”奉为圭臬,将“未雨绸缪”铭记于心。 然而,在“报复性存钱”的浪潮中,我们更需要保持理性,警惕潜在的风险,避免陷入“存钱陷阱”,才能真正守护好来之不易的财富。 **一、 警惕“假存单”陷阱,选择正规渠道** 在银行存款,本是安全可靠的理财方式,但近年来,一些不法分子利用人们对银行的信任,通过假冒信贷员、伪造存单等手段,骗取储户资金的事件时有发生。因此,在存钱时,务必选择正规的银行网点或官方APP,切勿轻信任何非官方渠道的“高息揽储”承诺,更不要将钱款交给所谓的“信贷员”代为办理。 **二、 分散风险,单个银行存款不超过50万** 银行作为金融机构,也并非绝对安全。近年来,国内外银行破产事件屡见不鲜,储户资金安全面临挑战。为了防范银行破产带来的风险,建议将存款分散到不同的银行,并确保单个银行存款不超过50万元。根据我国《存款保险条例》规定,同一存款人在同一家投保机构的存款本息合计在50万元以内的,实行全额偿付,超出部分则依法从投保机构清算财产中受偿。 **三、 理性投资,远离高风险理财产品** “报复性存钱”并不意味着将所有资金都存入银行,适当进行投资理财,才能实现财富的保值增值。然而,投资理财市场鱼龙混杂,高收益往往伴随着高风险。对于缺乏专业知识和风险承受能力的普通投资者而言,应避免盲目追求高收益,远离那些宣称“保本高息”、“稳赚不赔”的虚假宣传,谨慎选择风险等级与自身承受能力相匹配的理财产品。 **四、 谨慎购买保险理财产品,量力而行** 近年来,一些保险公司推出了兼具保障和理财功能的保险产品,吸引了不少投资者。然而,保险理财产品并非适合所有人,其收益和流动性往往不如银行理财产品,且存在一定的退保损失风险。在购买保险理财产品前,应仔细阅读产品条款,了解产品的保障范围、收益情况、费用扣除等关键信息,并结合自身的财务状况和风险承受能力,量力而行,切勿盲目跟风。 **五、 增强风险意识,构建多元化资产配置** “报复性存钱”是人们对未来不确定性的本能反应,但过度储蓄也会导致资金闲置,错失投资机会。因此,在保证资金安全的前提下,应根据自身的风险偏好和投资目标,构建多元化的资产配置,例如配置一定比例的银行存款、国债、基金、股票等,以分散风险,提高收益。 总而言之,“报复性存钱”现象折射出人们对未来生活的担忧和对财富安全的渴望。在积极储蓄的同时,我们更应保持理性,树立正确的理财观念,选择合适的理财方式,才能在充满不确定性的时代,守护好自己的财富,为未来生活保驾护航。