摘要:

内需边际改善,外需强度维持。8月底家电以旧换新政策全面落地,补贴力度较大,家电排产改善;专项债发行提速,建材表需改善;海外反倾销促使抢出口增加,外需维持高位。

库存压力大幅缓解,宏观利好加持,粗钢产量需要继续增加,成本坍塌逻辑摁下暂停键。热卷、钢坯库存大幅下降,压力缓解,螺纹库存降至年内最低水平,叠加超预期宏观利好,市场对铁水有了更高的期待,负反馈逻辑摁下暂停键。

估值中性。螺纹生产利润大幅改善,但盘面贴水;热卷生产利润低于螺纹,盘面升水。整体卷螺期货估值较为中性。

综上,卷螺估值中性,未来一个月进入政策兑现期,宏观和产业均对钢价有支撑,再次大跌的难度较大。

风险点:超预期宏观风险,原料供给端超预期大幅增量。

正文:

一、内需边际改善,外需强度维持

8月底家电以旧换新政策全面落地,补贴力度较大,家电排产改善。

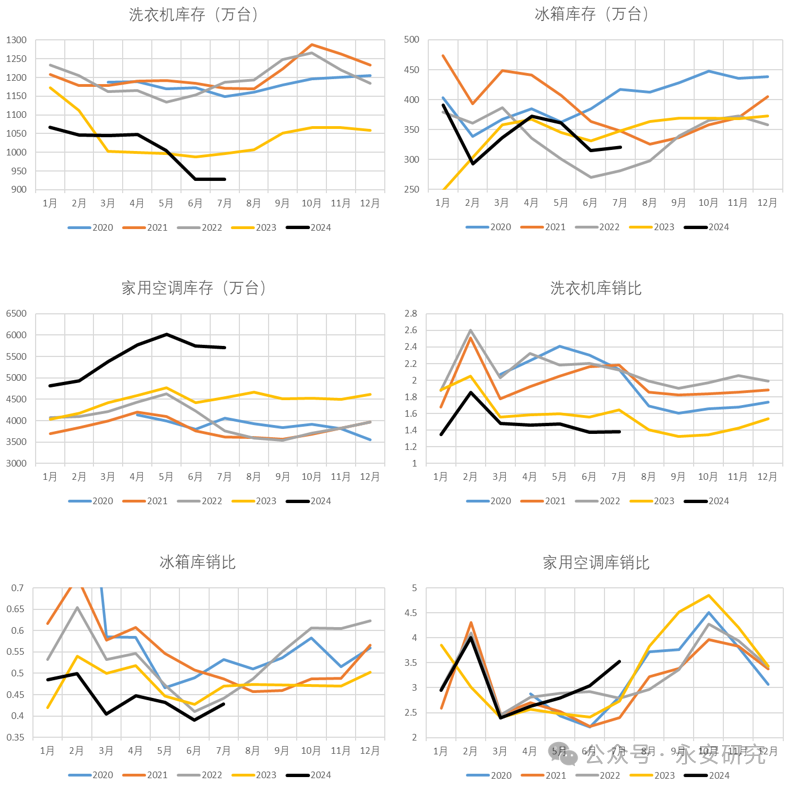

2024年8月以来,各地家电以旧换新陆续落地,目前31个省市都已出台相关细则。除了中央政策规定的八大家电品类外,不少地方政府也对扫地机、洗碗机、小家电、智能家居等品类提供力度相近的补贴。据产业在线最新发布的三大白电排产报告显示,2024年10月空冰洗排产总量合计为2863万台,较去年同期生产实绩增长13.4%。

8月三大白电继续采取去库策略,随着销量的好转,去库力度有望减弱。如图1所示,截止今年7月,洗衣机和冰箱的绝对库存已经降至低位,空调绝对库存高位但库销比尚可,产业在线表示空调在8月迎来了一个国内终端销售的小高潮,对库存的去化作用十分明显。

图1、三大家电库存

数据来源、产业在线,钢联数据,永安期货研究院

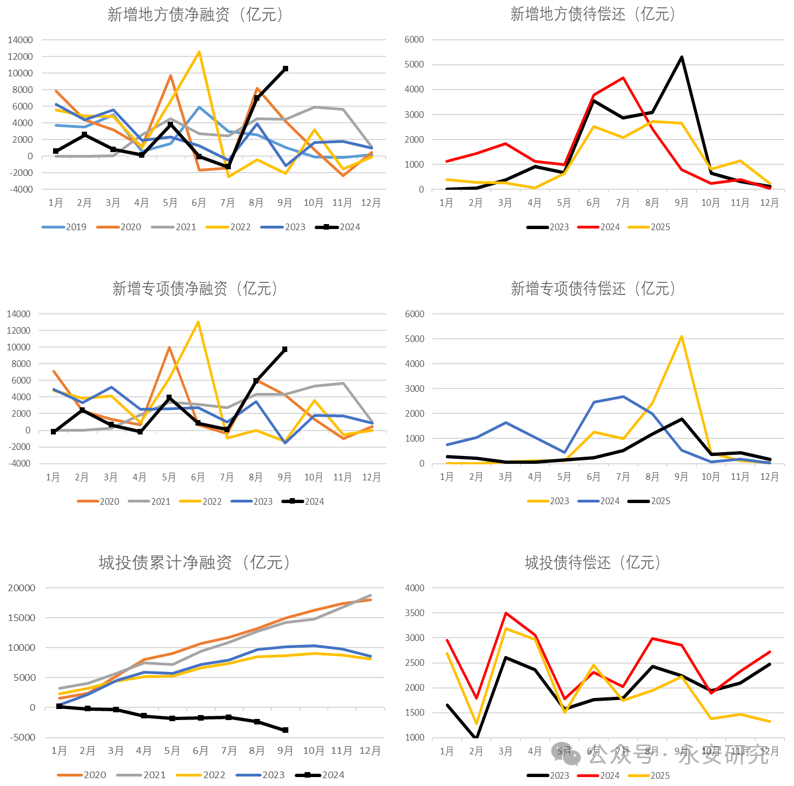

债券发行提速。国债净融资+新增地方债发行第38周(9/16-9/22)为1610亿,第39周(9/23-9/29)9022亿,年初至第38周累计6.6万亿,绝对水平超过去年同期。24年财政赤字4.06万亿,专项债新增限额3.9万亿,外加1万亿超长期特别国债,因此广义赤字为8.96万亿,略高于去年(8.68万亿)。进度上来看,合计达到73.6%,已超过去年同期进度,主要是国债融资进度较快,近几周新增专项债发行也明显提速。

图2、地方政府债券融资情况

数据来源、钢联数据,永安期货研究院

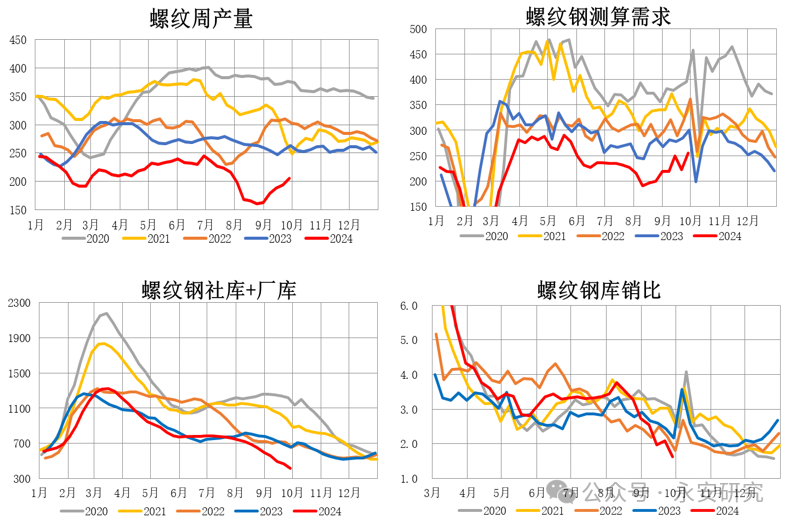

建材表需改善明显,强度难有较高期待。7-8月市场定价淡季需求,各环节开启甩货模式,螺纹表需走差。9月库存降至年内最低水平,表需超预期,叠加国债和地方债净融资的回升,建材压力最大的时候大概率已经过去。但考虑到土地出让金的大幅下滑以及城投净融资的拖累,若没有新增赤字,资金的好转传导至实物工作量需要时间,也大概率有折扣,建材表需难有较高期待。

图3、螺纹钢供需库存

数据来源、钢联数据,永安期货研究院

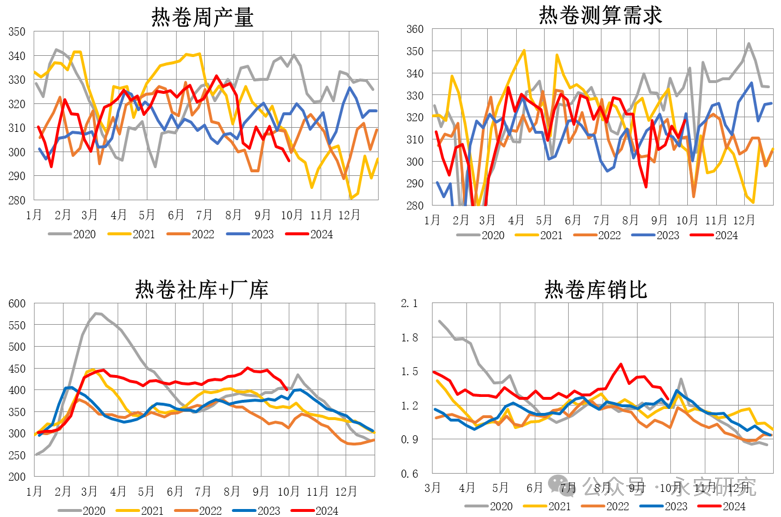

海外反倾销促使抢出口增加,外需有望维持高位。7月以来,欧美、东南亚等国对中国产品反倾销声音不断,本就偏弱的情绪更加悲观,价格不断下行,投机需求丧失,刚需被压制。但现实情况是,大部分国家的反倾销还处于调查中,实际落地需要较长时间,抢出口导致钢材的直接和间接出口均维持高位。9月以来刚需回补明显,热卷表需走高,叠加产量下行,热卷库存压力大幅缓解。

图4、热卷供需库存

数据来源、钢联数据,永安期货研究院

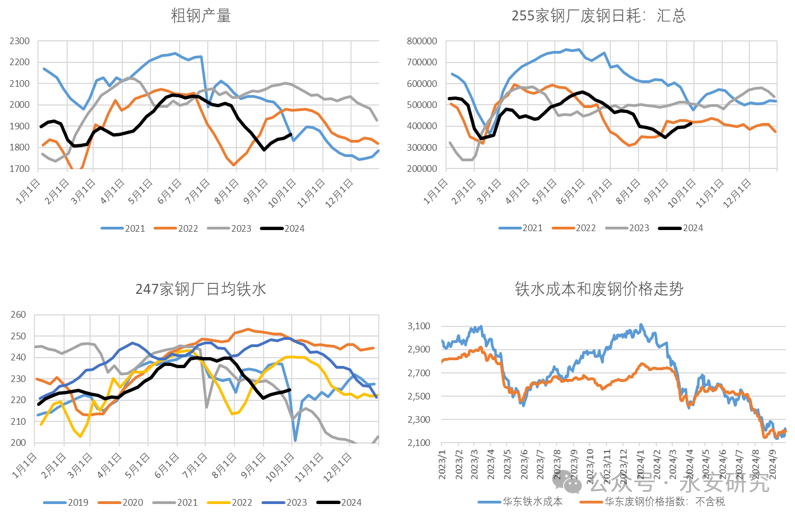

二、粗钢产量需要继续增加,成本坍塌逻辑摁下暂停键

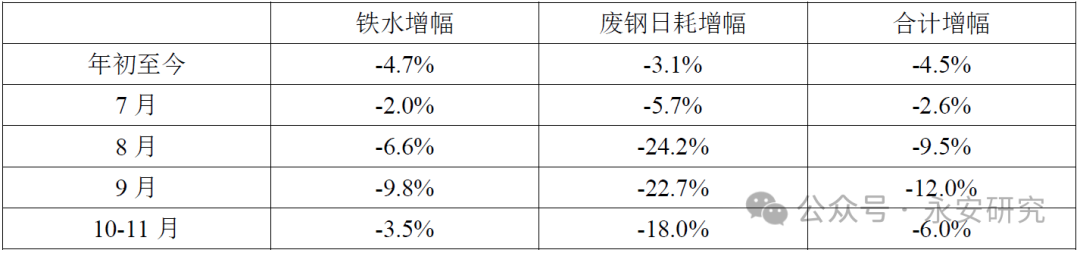

年初至9月底,粗钢产量粗略估算下降了4.5%,总库存相较去年同期变化不大,因此需求降幅大致等于产量。8月粗钢产量同比降幅快速拉大至-9.5%,9月复产缓慢,降幅再次扩大至-12%。根据上文分析,内需和外需均有一定韧性,10-11月产量需要向上匹配需求。理性假设10-11月需求和产量降幅均回归至-6%,2023年10-11月日均铁水和废钢日耗均值分别为241、51.2万吨,对应今年二者为233和42万吨附近组合。但市场大部分时候是非理性的,就像8-9月的减产远远超过实际需求一样,宏观加持下,10-11月产量有可能高于真实需求,因此铁水有高看一眼的可能,成本下移逻辑阶段性按下暂停键。

表1、铁水和废钢日耗同比变化幅度

数据来源、钢联数据,富宝,永安源点,永安期货研究院

图5、粗钢产量以及分项

数据来源、钢联数据,富宝,永安源点,永安期货研究院

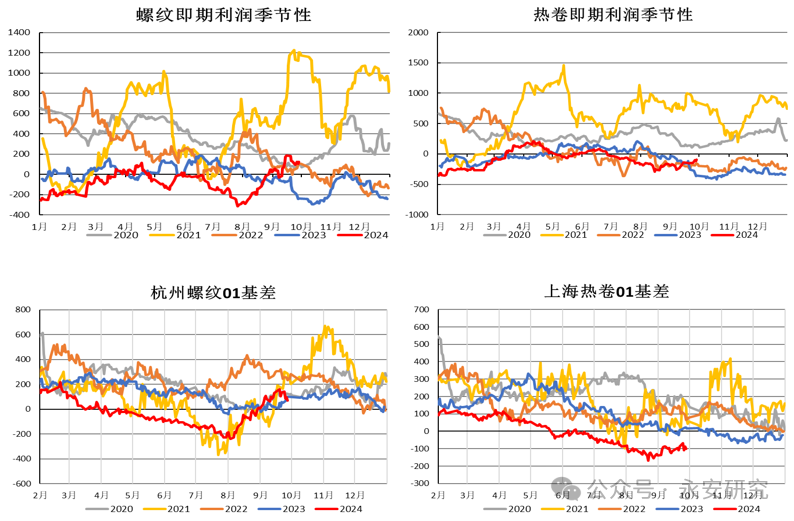

三、估值中性

8月以来螺纹长流程利润快速好转,目前全国大部分地区钢厂均有毛利,热卷利润恢复不明显,卷转螺持续,螺纹现货估值高于热卷,但考虑到螺纹盘面贴水和热卷盘面升水,二者估值又显得较为合理。

图6、卷螺利润和基差

数据来源、上海期货交易所,钢联数据,永安期货研究院

四、风险点

超预期宏观风险,原料供给端超预期大幅增量。

童柳荫

从业资格:F3063454

以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。