作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的绿豆汤

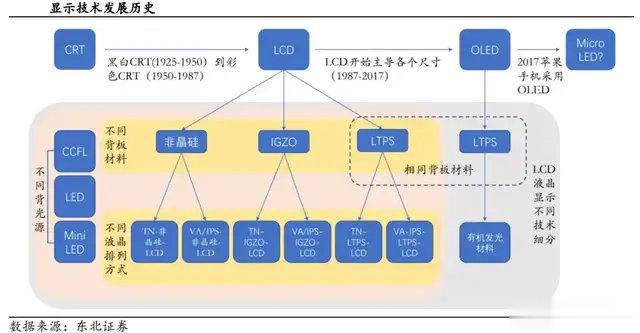

随着电子产品种类的日益增多,显示屏已成为我们日常生活中不可或缺的一部分。从监控系统到手机平板,从家庭电视到车载显示,再到智能穿戴和VR/AR,LCD、OLED、LED等显示技术在各个应用场景中大放异彩。

LCD技术凭借其护眼和耐用性成为主流,但随着市场对超薄设计的追求,LCD的厚重和不可弯折的缺陷逐渐显现。尽管如此,LCD在大尺寸屏幕领域依然占据主导地位。预计随着OLED技术的成熟,面板行业的分工将更加精细化,小尺寸甚至中尺寸屏幕中OLED的渗透率将会不断提升。

一、全球产能转移

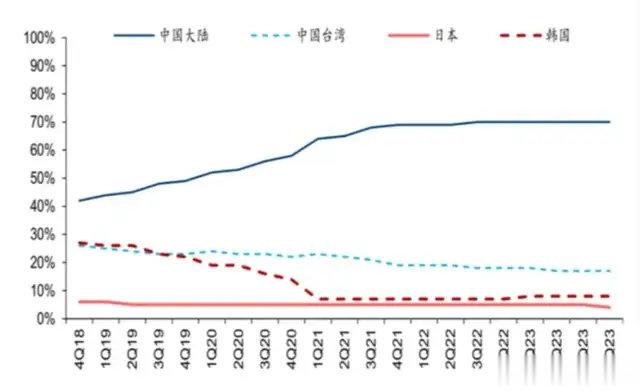

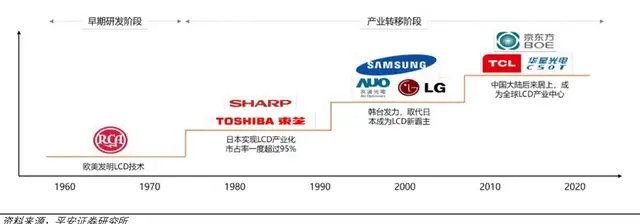

LCD产业经过60余年的发展,近年来产能迅速向中国大陆集中。2023年,全球大尺寸LCD面板厂数量减少,中国大陆LCD面板厂的出货量在全球市场的占有率开始突破七成。在中国市场成本优势的推动下,日韩企业正逐步退出LCD市场。

上个月,TCL科技(000100)发布公告宣布其控股子公司TCL华星成为LGD广州第8.5代LCD工厂的优先竞买方。若该收购成功,则意味着韩国面板厂将全面退出LCD电视面板市场供应,全球LCD电视面板产能格局进一步向中国大陆头部面板厂集中。

日本市场上,松下公司在2024财年第一财季的财报中,宣布清算旗下的LCD面板业务子公司PLD(松下液晶面板有限公司)。由于市场竞争加剧以及LCD面板市场环境发生变化,PLD2021年全面停产LCD面板,如今到清算阶段,意味着松下彻底退出LCD面板市场。而液晶之父夏普,因连续两年业绩巨额亏损,也决定在今年9月底前停产全球首条10代线液晶厂——位于日本大阪堺市夏普第10代面板产线。这意味着日本本土大尺寸液晶面板时代的结束。

2023年,京东方(000725)、TCL华星、惠科市占率为全球前三,随着日韩产能的退出与转移,LCD产能供给的持续集中化预计将进一步加大中国大陆面板厂的话语权。

二、大尺寸王者,小屏市场被侵蚀

日韩企业在LCD领域的逐渐撤退,本质上是利润空间不断受到挤压的结果。这一现象的背后,一是由于LCD产能的大规模向中国转移,使其凭借较低的生产成本优势实现了产品价格的下降;另外LCD技术早已进入成熟阶段,这使得行业进入门槛降低,市场竞争愈发激烈。因此,企业自然转而大力推广市场竞争相对蓝海的OLED。但至少从目前来看,OLED对LCD不是平行的替代关系,对LCD不会造成全面的替代威胁。

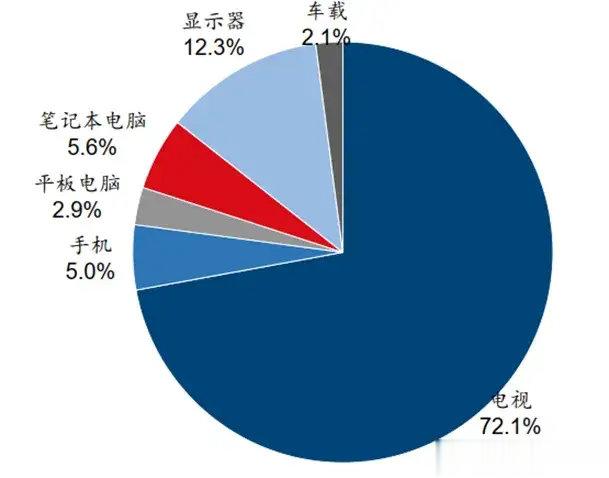

由于OLED面板具有轻薄、可弯折、显示效果更好等优点,LCD在手机屏幕的市场最先被侵蚀。Omdia数据显示,全球OLED产能约有70%的份额是供给手机。2024年上半年,全球AMOLED面板手机市场渗透率已超过50%,并将持续提升。

手机屏幕以外,科技巨头公司也启动了OLED在IT市场的其他应用。苹果公司2024年首次推出搭配OLED屏幕的iPadPro产品。三星显示、LGD也启动了IT用OLED面板G8.5+产线的投资。根据Omdia数据统计,2023年至2028年,预计IT产品AMOLED面板出货年复合增长率达56%,车载显示AMOLED面板出货年复合增长率达49%,AMOLED将进一步提升中尺寸增量市场份额。

但是OLED相对较高的制造成本也限制了其大规模应用,目前在显示器、电视等大尺寸显示应用上,OLED不具备优势,预计LCD在未来5-10年内仍将是市场主流。

三、业绩全面向好

今年上半年,受益于半导体显示行业景气度上升以及电视面板的需求集中释放,面板上市公司业绩全面回暖。业内44家面板行业公司2024上半年实现总营收2,749亿元,同比增长6.87%;实现总归母净利润11亿元,同比扭亏为盈。其中龙头大哥京东方A今年上半年实现营业收入933.86亿元,同比增长16.47%;实现归母净利润22.84亿元,增幅超200%。TCL科技实现营业收入802.24亿元,实现归母净利润9.95亿元,同比增长192.28%。

只买LcD屏