房地产市场继续处于调整中。

国家统计局公布的1-8月份全国房地产市场基本情况显示,一些关键数据继续边际收窄。

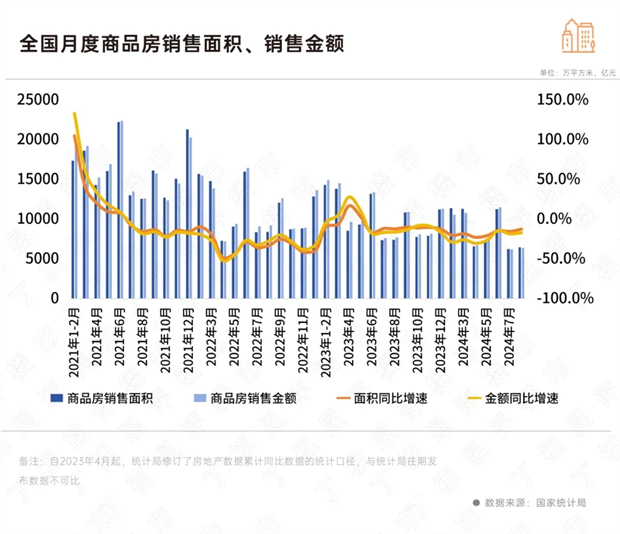

具体数据变化来看:商品房销售面积和销售额同比下降18%、23.6%,降幅较1-7月分别收窄0.6和0.7个百分点;房地产开发投资下降10.2%,降幅与1-7月持平。

8月全国商品房销售面积、金额低位微增,环比涨幅均在5%以内,且一二手房价降幅持续走扩。

在保交付背景下,竣工面积单月和累计降幅则“意外”扩大,延续低位震荡行情。

预计9月商品房销售规模、开发投资额、新开工面积等仍将保持低位回升态势。长期来看房地产发展新模式在加快构建,房地产市场仍然具有较大潜力和空间。

8月商品房销售规模延续年内低位,不过环比止跌,同比降幅收窄,市场筑底企稳。

具体来看,8月新建商品房销售面积为6453万平方米,销售金额为6393亿元,环比涨幅均在5%以内,同比下降12.6%和17.2%,降幅分别较上月收窄2.8个百分点和1.3个百分点,1-8月销售面积和金额累计同比降幅分别为18%和23.6%。

从数据表现来看,8月销售整体偏弱。一方面因行情低迷,房企推盘积极性较低,整体供应量延续低位波动。另一方面核心一二线城市诸如北京、上海等新政效应持续衰退,即便高改豪宅盘成交热度不减,对成交规模增长也难以提供有效支撑。此外高温天气也对居民看房热情造成一定影响。

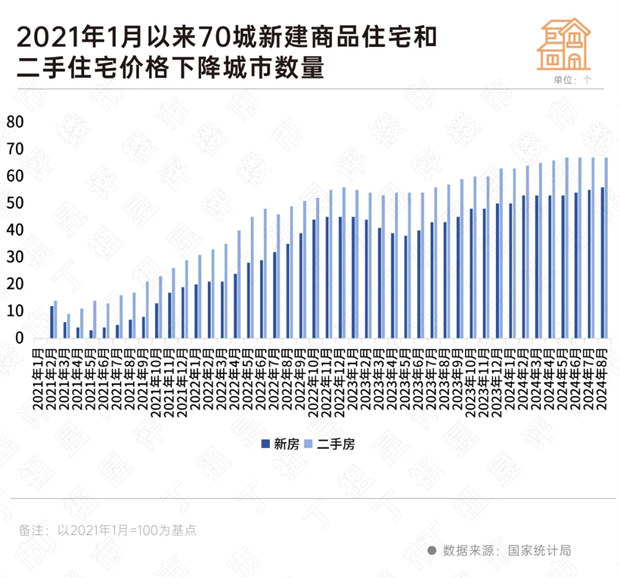

市场筑底的过程中,房价仍在下跌,且跌幅进一步扩大。

国家统计局公布的8月份商品住宅销售价格变动情况可以看出,70个大中城市无论是新房还是二手房价格均环比下降。其中,新房价格环比跌0.7%,同比下跌5.7%,同比跌幅已连续15个月下跌;二手住宅价格指数环比下跌0.9%,同比下跌8.6%。

我们以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,一个明显的趋势是:房价降幅仍在持续扩大。新房整体降幅由7月末的5.26%增至8月末的5.99%,二手房降幅由7月末的12.92%增至8月末13.87%。

从趋势变化来看,新房和二手房降幅差距有扩大趋势,二手房跌幅仍超新房。

事实上,二手房价格同比下降城市数量较多已达2021年以来峰值,以2021年1月为基点测算,截止2024年8月末,有67个城市二手住宅价格呈现下跌态势,而新房销售价格同比下降城市数量增至56个。

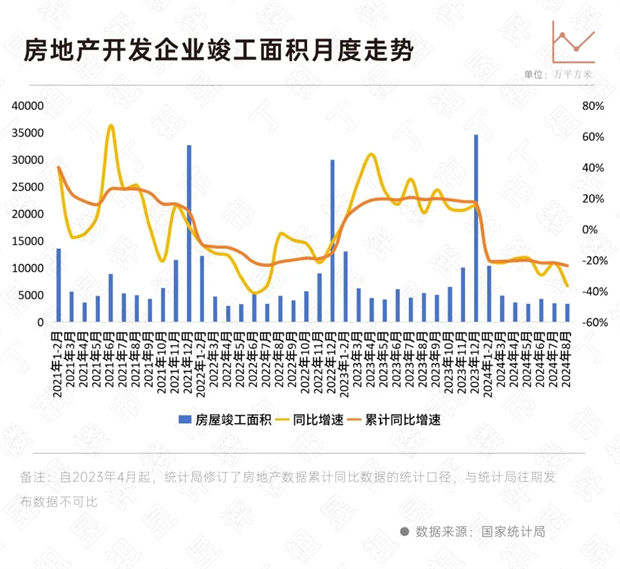

1-8月,房地产开发企业房屋施工面积709420万平方米,同比下降12.0%。房屋新开工面积和房屋竣工面积同比分别下降22.5%和23.6%。

单月来看,8月新开工、竣工面积绝对量仍处年内低位,累计降幅仍保持2成以上低位运行。

值得注意的是,新开工面积累计降幅连续6月收窄,8月新开工面积5732万平方米,环比微增0.39%,同比下降16.7%,从绝对量上看已经回落至近年来最低水平。

一个颇为“意外”的数据是,8月房企竣工面积为3377万平方米,环比下降3.5%,同比下降36.6%,降幅较7月扩大14.8个百分点,累计同比降幅为23.6%,降幅扩大1.8个百分点。

这反映出受现金流紧张和高温天气双重制约下,房企工程进度有放缓趋势。考虑到保交楼仍是化解当前市场风险的重要一环,预期随着后续工程进度的逐步推进,竣工面积降幅有望低位企稳,边际修复。

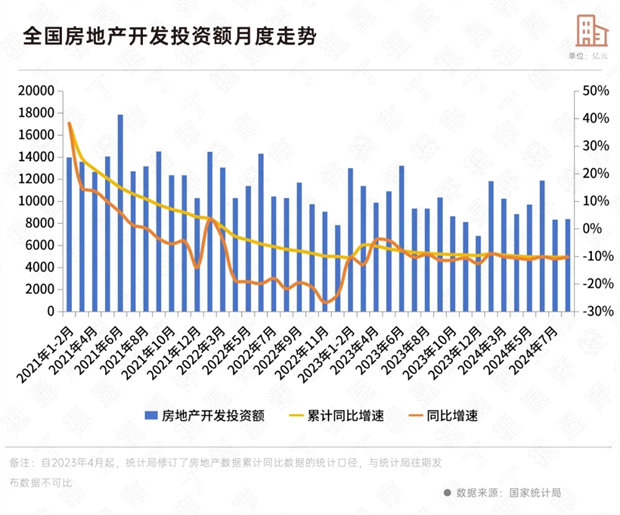

1-8月,全国房地产开发投资69284亿元,同比下降10.2%,降幅与1-7月持平,累计同比降幅低位持稳。

8月房地产开发投资额与7月相比微增1%,一方面是房企新开工积极性一般,对开发投资并无显著拉升作用;另一方面,本月土地成交规模低位回升,8月全国300城经营性土地成交面积6592万平方米,成交金额1776亿元,环比分别增长20%和14%,使得开发投资额延续低位持稳。

随着“金九”传统营销旺季来临,供应放量叠加传统营销旺季,房企推盘力度和营销加强,预计商品房销售规模、开发投资额、新开工面积等仍将保持低位回升态势。

具体来看,商品房销售面积、金额将环比持增,不过绝对规模或不及6月。开发投资和新开工而言,三季度末或将有一轮放量,但是受低迷行情影响,房企9月开发投资热情也将不及上半年,预期将延续低位微增,使得前三季度房地产开发投资同比跌幅维持10%左右趋稳。在建施工项目在保交付措施逐渐落地下,竣工面积降幅有望低位企稳,迎来边际修复。(

[购房资讯轻松享,快来关注乐居网]