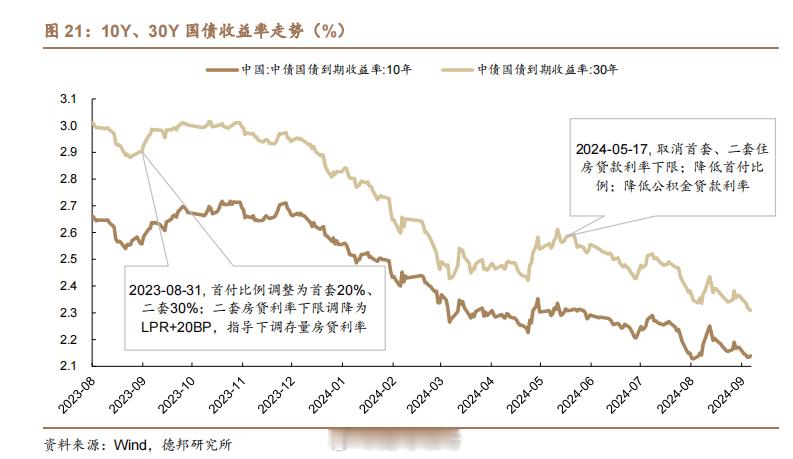

出门之前读个报告,德邦证券《30年房贷与30年国债》#瑕扯#

房贷的供需决定利率价格,进而决定货币政策节奏,而非货币政策决定利率。市场有较多的观点认为,货币政策利率决定市场利率。经过过去两年,我们往往能发现, 出具相对较弱的居民中长期贷款社融数据后,货币政策利率调整这样的配对关系。 其实这暗含了,市场供需决定政策利率的因果关系。市场可能存在一种观点认为即便降息可能也不会提振地产销售。我们则认为从商品供需框架视角来看,降息是否有用似乎并不重要,重要的是商品本身存在着需求不足的问题,需求减少的商品价格就会趋于下降。

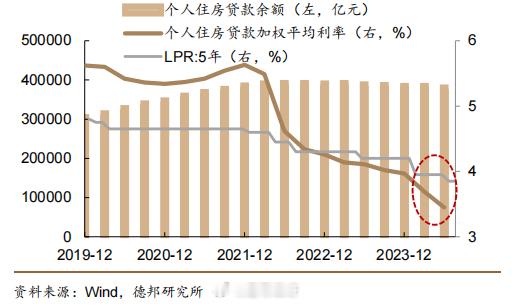

房贷作为一个商品,面临着需求大幅度减少,供需曲线的移动要求1)降价、2) 缩量。而因为政策利率,降价迟缓后,只能通过更多的缩量、早偿来实现,我们从RMBS的底层资产池、上市银行住房贷款存量上可以看到早偿的趋势,这进一步催化了货币政策跟随量的下调。所以我们认为如果能对房贷本身的供需关系的研究更坚实,是可以预测货币政策节奏的。

居民资产收益率-负债成本持续倒挂,收缩债务从理性的财务选择逐步过渡到非理性的安全感避险需求。目前居民面临资产端收益率大幅度下降,与负债端刚性成本形成大幅倒挂。我们测算了居民资产端综合收益率、和居民负债端的综合成本,我们发现从2020年以来,这两者形成了明显的“倒挂”,当前的倒挂程度接近于70BP,从最基本的跨期财务优化角度,现金偿还债务是一种非常理性的选择。

另外,从近期的市场交流看,提前偿还房贷的行为已经从单纯的理性财务测算,上升到了对未来收入不安全感带来的避险需求。