[20240914]降息在即,复盘降息前后大宗商品涨跌表现如何?

9月,美联储首次降息即将拉开序幕。商品市场早已先跌为敬,但回望过去40年,我们发现降息与价格并非线性外推的关系,不同品种在降息前后的表现明显分化,因此我们为大家准备了过去历次降息前后大宗商品价格变化表,供大家参考。

但在此之前,让我们先来复盘下商品指数在降息前后的表现。

前言:商品指数

(一)1989年-1992年降息

在1989年6月份美联储降息之后,CRB工业指数出现较大幅度下跌,降息后6个月下跌8.42%。在1989年-1992年整个降息周期,CRB工业品指数下跌14.36%

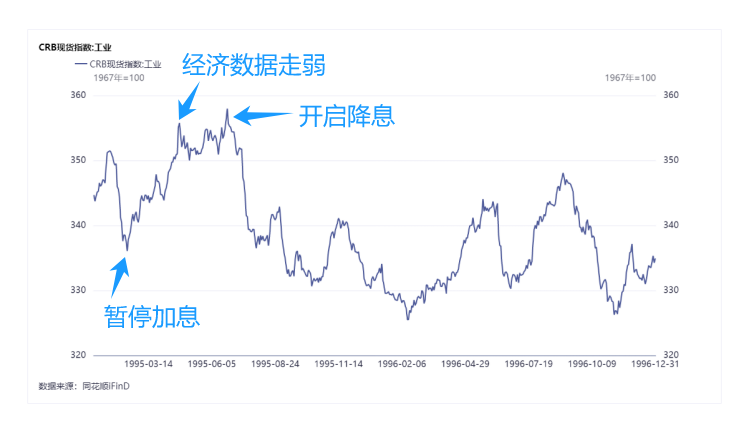

(二)1995年-1996年降息

在1995年7月份联储降息之后,CRB工业指数暴跌,再次进入较长时间熊市,降息后6个月下跌5.37%。在1995年-1996年整个降息周期,CRB工业品指数下跌6.54%。

(三)2001年-2003年降息

在2001年1月联储降息之后,文华商品指数进入震荡下跌阶段,且在2001年加速下跌,降息后6个月下跌7.96%。在2001年-2003年整个降息周期,文华商品指数上涨7.42%。

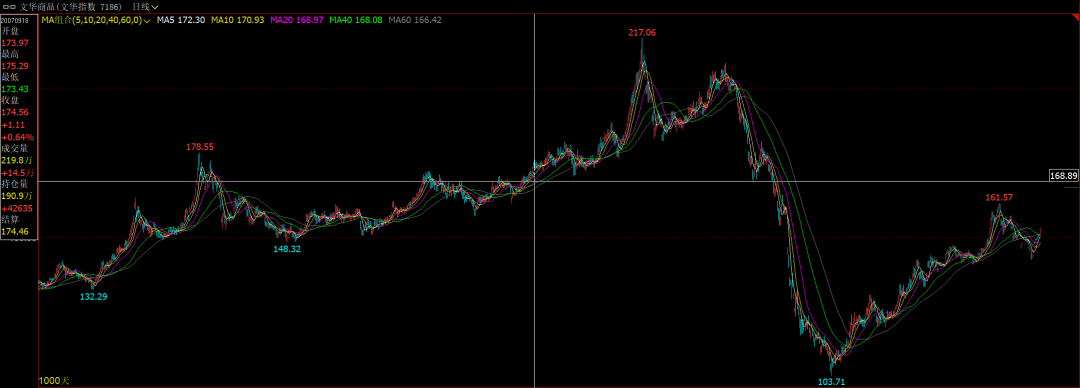

(四)2007年-2008年降息

在2007年9月美联储开启降息之后到08年3月,文华商品指数出现一波大幅上涨,之后则转向下跌,08年7月份之后开启暴跌。降息后6个月上涨8.92%,在2007年-2008年整个降息周期下跌36.65%。

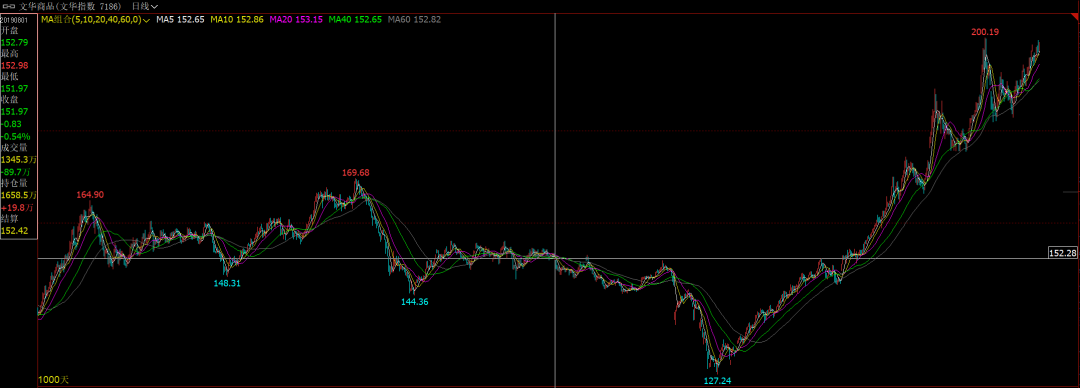

(五)2019年-2020年降息

在2019年7月美联储降息之后,文华商品指数整体呈现震荡走弱,降息后6个月下跌8.06%。在2019年-2020年整个降息周期,文华商品指数下跌11.25%。

过去40年,历史上出现5次美联储转向降息。虽然都叫“降息”,但每次降息的故事不尽相同,从对指数和品种的概要分析我们有以下三点收获:

(1)降息之后大宗商品更倾向于走弱,但这并不绝对。全球经济强度的持续性才是核心因素。

(2)降息对各品种差异极大,不要生搬硬套利空思路。

(3)避免因为需求差就简单线性外推下跌空间,按下表数据,降息半年内绝大多数商品跌幅不超过10%,近半数品种甚至不跌反涨。

下面附各品种降息前后涨跌幅数据,供大家参考。

免责声明

(转自:紫金天风期货研究所)