进入8月,政策效应逐渐减退,新房市场热度持续不足,二手房成交量也出现下降。

新房市场热度持续不足

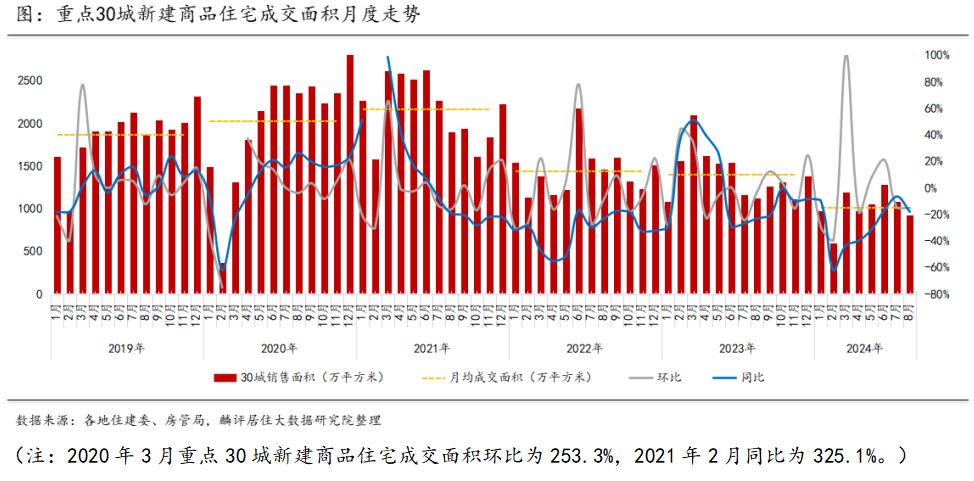

麟评居住大数据研究院近日发布的报告显示,2024年8月重点监测的30城新建商品住宅成交面积为925.11万㎡,环比下降15.1%;同比下降18%,同比连续15个月负增长。

从城市分类来看,各线城市8月新房成交量环比继续“全跌”,同比仅一线微幅转正。二线及三四线城市中,仅少数城市新房成交热度上升。

其中,北京在新政带动下,新房成交量继续攀升,但前8月累计成交仍不及去年同期;沪广深单月环比继续回落。同比方面,仅上海单月同比下降,北广深3城同比趋势向好为正。

此外,13个二线城市中仅青岛新房成交量环比转涨0.8%;杭州、南京、长沙、福州、武汉环比均跌超25%。13个三四线城市中,南通、舟山、平顶山、泰州和泰安5城成交量环比上升;其余8城环比下降,其中镇江单月环比降幅最大,为66.8%。

值得注意的是,供应方面,8月多数城市新房供应提前抢占“金九”市场,但年内供应总量仍较去年同期缩水明显。报告显示,8月重点监测的15城批准上市面积为531.89万㎡,环比上升26.7%,同比下降22.4%。其中,一二线城市供应量全线增加。一线城市批准上市面积环比上升30%,二线批准上市面积环比上升24.7%。

从库存方面来看,8月监测15个城市的新房库存面积为12258.75万㎡,环比微降0.1%,同比上涨2%。去化周期方面,为18.5个月,较上月增加0.2个月。

报告认为,当前新房市场仍然面临一定去库存压力,当月库存量环比降幅甚微,绝对值仍处于较高水平,去化周期持续拉长,后续除进一步提高新房成交动力外,仍需要“收储”政策的积极跟进。

二手房去化周期下降

二手房方面,重点城市单月成交量也出现下降。

报告显示,8月重点14城成交量环比均下跌,二手住宅累计成交104433套,环比下降13.2%,同比上升19.27%。

其中,杭州、大连和成都位居环比跌幅前三,分别为-23.5%、-19.8%和-17.6%。同比方面,8月成交量大部分城市高于去年同期,仅无锡、郑州二手房成交量微跌。大连、深圳和东莞位于同比涨幅前三,分别为68.2%、59.5%和44.5%。

从挂牌量来看,在售挂牌量持续下降,二手房去库存效果渐显,供求关系持续改善,流动性风险降低。

数据显示,8月14个重点城市二手住宅挂牌量226万套,环比下降1.21%,同比上升12.3%。除南京、成都、上海和苏州4个城市在售挂牌量呈环比上升态势外,其余10个城市在售挂牌量均下降。

去化周期方面,重点城市的二手房去化周期为20.1个月,环比下降11%,同比上升8.5%。

新房成交环比有望转升,二手房比重将继续提升

整体来看,8月“以旧换新”等楼市支持政策继续发力,但鉴于市场对政策调整的免疫性有上升趋势,加之经济就业环境预期不稳,市场改善力度有限。

麟评居住大数据研究院预计,9月为传统促销热季,房企会推新及加大优惠力度。此外,在政策继续引导下,9月新房成交量环比有望转升,但可能仍不及去年同期水平。