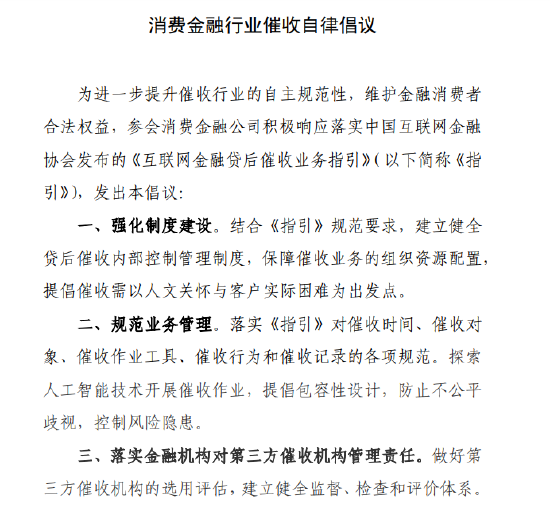

持牌消费金融机构2024年中报业绩一一披露中。从营收、净利、总资产等数据来看,大多中部梯队消费金融公司实现增长,但头部公司座次洗牌,其中不少出现营收、净利双双下滑。整体来看,上半年消金行业喜忧参半,分化明显。

业绩承压背后,有不少业内人士向北京商报记者透露,主要是因不良升高侵蚀利润,另外,行业降利率大势下,线上投放成本增高,也增加了机构的经营压力。后续,将优化资产质量和客户结构,强化自营渠道建设。

头部

据北京商报记者不完全统计,截至9月9日,已有蚂蚁消费金融、招联消费金融、中银消费金融、兴业消费金融、马上消费金融、中邮消费金融、中原消费金融、杭银消费金融、长银五八消费金融、苏银凯基消费金融、海尔消费金融、哈银消费金融、宁银消费金融、尚诚消费金融、小米消费金融、湖北消费金融、阳光消费金融、北银消费金融、锦程消费金融、晋商消费金融、建信消费金融等在内至少21家消费金融公司的业绩浮出水面。

根据已披露的数据,21家持牌消金机构中,上半年大多延续增长势头,但同比上一年来看,头部机构出现明显增速下滑。

其中,在营收和净利润数据上,包括招联消费金融、马上消费金融、兴业消费金融,营收分别为92.68亿元、77.33亿元、51.88亿元,净利润对应分别为17.24亿元,10.68亿元、2.77亿元,均出现明显的下滑。

另外,中银消费金融也成为唯一一家亏损的头部机构,营收35.81亿元,下滑6.3%;净亏损3.05亿元,下降208.16%。据财报,截至6月末,中银消费金融贷款余额717.89亿元,其中在线贷款余额占比64.5%,比去年末提升2.01个百分点。

另外,中邮消费金融总资产629.04亿元,报告期内,实现营业收入37.14亿元,同比增长12.75%;净利润2.38亿元,下滑4.8%。

值得关注的是,今年持牌消金头部座次生变,其中,蚂蚁消费金融总资产2715.95亿元,较年初增长13.3%,继续远超招联消费金融的1578.01亿元。另外,蚂蚁消费金融营收59.85亿元,净利润9.25亿元,增幅迅速,跻身行业前三。

业内人士分析,此次蚂蚁消费金融利润数据增幅较大,与去年增资后一次性拨备计提有关,属于正常现象。去年,蚂蚁消费金融连续两轮增资并在年末进行了一次性拨备计提,对当年利润数据产生较大影响,利润增长将延迟在后续财报中逐步显现,今年上半年的数据已经体现出此特征。

素喜智研高级研究员苏筱芮表示,2024年上半年消金业绩整体表现相较往年来看出现了大幅分化,在宏观环境具有不确定性、借款人还款能力有所弱化的大背景之下,主动缩量成为了部分机构之间的一个重要共识,故而资产、营收、贷款余额等规模性指标均出现不同程度下滑。

腰部多家报喜

头部数据变动较大的另一面,大多中部消金机构财报数据报喜。

其中,杭银消费金融上半年实现营收26.98亿元,同比增长15.94%;净利润4.6亿元,同比增长15%。中原消费金融上半年营收16.16亿元,同比增长28.25%;实现净利润2.53亿元,同比增长52.41%。宁银消费金融上半年营收15.37亿元,同比增长111.7%;净利润1.98亿元,同比增长117.58%,增长率双双破百。

苏筱芮认为,部分腰部机构逆势而上,一方面是由于其经营策略得当,年内在股东协同、机构合作等方面有所进步;另一方面也是因为其规模基数相对较小,在业绩增长、策略转向等方面相较头部机构更具优势。

不过,中部梯队中普遍报喜的同时,也有个别业绩表现藏忧。其中长银五八消费金融上半年实现营收13.55亿元,同比下降11%;净利润1.5亿元,同比下降超过60%。

此外,尾部数家消金机构业绩承压。具体来看,阳光消费金融截至6月末总资产104.4亿元,净利润0.62亿元,相较去年同期下滑39%;锦程消费金融总资产数据124.41亿元,净利润1.59亿元,相较去年同期下滑49.69%。

谈及上半年消金机构业绩表现,冰鉴科技研究院高级研究员王诗强认为,“部分消费金融公司营收和净利润同比减少的原因是多方面的,其中,最主要原因是居民提前消费动力不足,导致消费金融行业规模增速放缓,再加上传统商业银行不断降低贷款利率,争抢优质消费金融客户,从而使得一些消金公司营收和净利润同比下降”。

知名经济学者盘和林同样称,消金机构僧多粥少,传统银行在个人购房贷款和经营贷,对公业务上存在瓶颈,急需在消费金融上打开局面,就出现了供给扎堆的情况,再加上今年利率低,利差缩小,消费金融行业也进入了红海竞争状态。

资产保卫战打响

北京商报记者多方采访了解到,持牌消金公司上半年出现部分下滑问题,并非单个因素冲击,其中资产承压是首要一方面。

正如被问及业绩下滑原因时,一头部消费金融相关负责人向北京商报记者透露,背后包括:大环境经济下行,随之贷后风险增高,尤其线下业务中,因额度会比线上高,那么风险也随之升高,不良升高侵蚀掉利润。

另一消金从业人员同样解释,尽管消金机构鲜少披露逾期数据,但同期观察银行来看,不良确实有抬头趋势,另外,少部分消费金融公司的主要线下客户群体,聚焦于小微及个体商户,包括街头摊贩、小型餐馆经营者等,这些商户作为经济体系中的毛细血管,其经营状况直接受到宏观经济及市场环境变化的冲击。

“除此之外,整个消金行业都在降利率,但是线上投放成本却在增高,很考验客户质量和精细化运营能力,大家都在优化资产质量和客户结构。总体上,下沉客群更受大环境影响。”一头部消费金融相关负责人无奈道。

此言不虚。王诗强告诉北京商报记者,消费金融机构主要目标客户是长尾客群,而这一客群还款能力下降,逾期整体略有上升。除了加强风险控制外,消费金融公司还应该关注流失的优质客户。

针对不良率较往年有所上升,盘和林进一步称,尽管各大消费金融机构都有不错的风控手段,但风控有时候也面临现实抉择,金融业要稳健经营,应该在风控手段上从严。

而在财报中,确实有消金机构提到了“风险压降”,注重资产结构调整。

北京商报记者注意到,中邮消费金融就提到,2024年上半年,完成针对较优质客群的业务模式、产品要素和风控政策设计,在线上线下融合的业务框架下,提升客户体验,增强产品竞争力,在扩大规模的同时压降风险。同时,通过资产结构调整、资产质量保卫战等各项工作的加快推进,实现了资产结构持续优化和业务规模增长的双重目标。公司不良率较上年末有所下降。

另外,招联消费金融也称,受经济形势、市场环境,以及金融行业资产结构调整等多重因素影响,上半年消费金融行业整体遭受一定挑战。作为消费金融头部企业,公司通过动态调整经营策略,强化数智服务创新,构建堡垒式风险抵补能力。

“贷后承压确实是持牌消费金融面临的现实问题。”苏筱芮认为,一方面,持牌消金正处于转型的“阵痛期”,要积极强化自营渠道建设,加大自营业务占比的同时减少“兜底”类三方合作,这将对自营风控能力的考验加大;另一方面,部分持牌消金的风控策略存在可完善空间,后续可继续提升风控技术、加大催收人才招募等。总体来看,持牌消费金融业务理念将从追求规模到精耕存量,面向优质客群力争提升复贷率。

北京商报记者刘四红