意见领袖|蒋飞、仝垚炜

►►►核心观点

数据:

8月份CPI同比0.6%,前值0.5%;环比0.4%,前值0.5%;核心CPI同比0.3%,前值0.4%。PPI同比-1.8%,前值-0.8%;环比-0.7%,前值-0.2%。

要点:

8月CPI环比上涨0.4%,2020-2023年和2010-2019年同期均值分别为0.2%和0.5%。8月核心CPI同比0.3%,较7月继续放缓0.1个百分点,今年春节后核心CPI同比读数不断下降,1-8月平均涨幅在0.6%,也暂未明显超出去年全年平均0.7%的水平。

第一,8月物价的贡献项主要来自食品,天气影响鲜菜等涨价+生猪产能去化、猪价看涨预期偏强。我们认为极端天气对部分农产品价格的扰动可能在9月份后逐渐减弱,食品项目的涨价因素对CPI的支撑作用可能难以持续。第二,8月物价的拖累项来自非食品,部分国际大宗商品波动下行+国内市场需求不足。核心通胀中的国内需求项目如汽车、旅游、居住等价格信号也相对疲软,国内有效需求偏弱的影响可能较为明显和深远。

PPI生产资料同比降幅扩大1.3个百分点至-2.0%。一则欧美制造业PMI阶段性回调体现其相关行业生产、需求回补相对较弱,国际大宗商品价格出现下滑,带动国内石油煤炭、有色等行业价格下降;二则国内黑色、化工、非金属行业价格环比回落、同比转弱,或指向建筑板块地产/基建景气度不高。

总体而言,我们认为国内物价偏弱的状态并未扭转,一是核心CPI同比不断放缓值得关注;二是国际大宗商品价格波动下行,也会削弱国内PPI价格回升的动力。我们认为提高通胀水平、达到通胀目标,更多仍需提高居民财富与收入增长预期、抬升消费需求。

向前看,9月份美联储降息较为确定,对我国宽松货币政策的制约明显缓解,中美货币周期共振的条件较为成熟。尽管9月5日央行认为“存贷款利率进一步下行面临一定约束”,“法定存款准备金率还有一定的下降空间”,我们认为后续若资产价格继续回落、国内及国际景气度持续不及预期,降息必要性仍然较大。

1核心CPI同比继续放缓

8月份CPI同比0.6%,涨幅较7月扩大0.1个百分点。环比看,8月CPI上涨0.4%,2020-2023年和2010-2019年同期均值分别为0.2%和0.5%。剔除食品和能源价格,8月核心CPI同比0.3%,较7月继续放缓0.1个百分点,今年春节后核心CPI同比读数不断下降,1-8月平均涨幅在0.6%,也暂未明显超出去年全年平均0.7%的水平。

第一,8月物价的贡献项主要来自食品,天气影响鲜菜等涨价+生猪产能去化、猪价看涨预期偏强。国家统计局指出受夏季高温及局地强降雨天气等因素影响,鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49个百分点;猪肉价格上涨7.3%,影响CPI环比上涨约0.10个百分点。我们认为极端天气对部分农产品价格的扰动可能在9月份后逐渐减弱,食品项目的涨价因素对CPI的支撑作用可能难以持续。

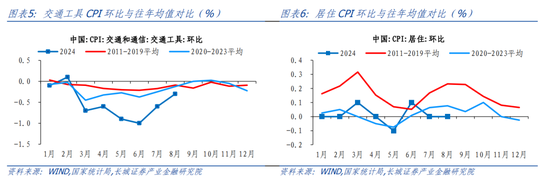

第二,8月物价的拖累项来自非食品,部分国际大宗商品波动下行+国内市场需求不足。近期国际油价波动下行(图4),拖累国内交通工具用燃料价格环比下降2.9%。核心通胀中的国内需求项目如汽车、旅游、居住等价格信号也相对疲软。8月CPI中交通工具价格、旅游和居住环比分别为-0.3%、-0.7%和0%,均低于往年同期水平(图5、图6)。CPI居住中的租赁房房租价格环比涨0.0%,也低于2020-2023年以及2016-2019年的水平(图7),或指向就业市场景气水平略弱于疫情前。交通通信、居住占消费支出权重分别在10%和20%以上,国内有效需求偏弱的影响可能较为明显和深远。

价格同比看,我们较为关注CPI居住分项。8月份CPI居住同比涨幅进一步放缓至0%,CPI房租同比维持在-0.3%。目前二手房成交量的边际改善已放缓(图9),而新房成交面积企稳、房价跌幅放缓可能还需耐心。从这个角度看,重要资产价格跌势未去,国内低利率环境也有必要维持。

2PPI环比降幅扩大

8月份,PPI环比下降0.7%,降幅较上月扩大0.5个百分点,是去年7月以来单月环比降幅最大值;PPI同比降幅也重新扩大至-1.8%。国家统计局指出,主要是受市场需求不足及部分国际大宗商品价格下行等因素影响。

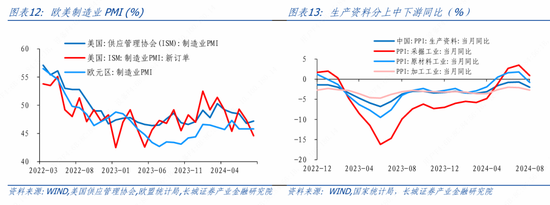

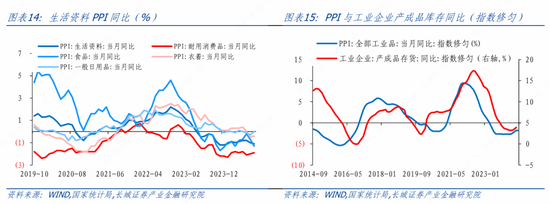

PPI生产资料同比降幅扩大1.3个百分点至-2.0%。一则欧美制造业PMI阶段性回调体现其相关行业生产、需求回补相对较弱,国际大宗商品价格出现下滑(图11、12),带动国内石油煤炭、有色等行业价格下降;二则国内黑色、化工、非金属行业价格环比回落、同比转弱,或指向建筑板块地产/基建景气度不高,这与8月建筑业PMI读数下降折射出相同的信号。分产业链看,上游采掘工业价格同比涨、中下游工业价格同比跌的分化状态仍在延续,(图13),这对于部分工业企业利润与主动补库动作的信号意义也有待加强(图15)。

PPI生活资料同比降幅扩大0.1个百分点至-1.1%,其中食品PPI同比降幅扩大0.6个百分点至1.3%;耐用消费品同比也在-1.9%的较低水平,折射出居民部分耐用消费动力不足,对PPI下拉作用较强。

总体而言,我们认为国内物价偏弱的状态并未扭转,一是核心CPI同比不断放缓值得关注,交通、居住、文旅等有效需求可能均待提振,对耐用品、黑色、非金属等行业PPI同比的拉动也需更长时间;二是国际大宗商品价格波动下行,也会削弱国内PPI价格回升的动力。我们认为提高通胀水平、达到通胀目标,更多仍需提高居民财富与收入增长预期、抬升消费需求。

向前看,9月份美联储降息较为确定,对我国宽松货币政策的制约明显缓解,中美货币周期共振的条件较为成熟。尽管9月5日央行认为“存贷款利率进一步下行面临一定约束”,“法定存款准备金率还有一定的下降空间”,我们认为后续若资产价格继续回落、国内及国际景气度持续不及预期,降息必要性仍然较大。

风险提示

国内宏观经济政策不及预期;降息不及预期;财政政策不及预期;信用事件集中爆发;报告中对CPI、PPI预测值与实际值不一致的风险。