注:本分析文章仅代表崔东树个人观点

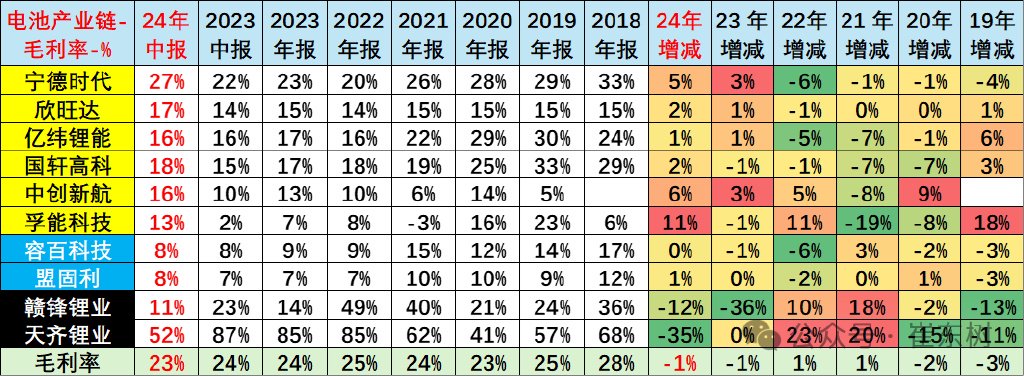

2024年上半年,测算的锂电池产业链的整体毛利率为23%,同比下降了1个百分点,利润总体较好。具体到各个细分领域,上游锂资源利润暴跌,从2022年600亿暴跌到到几乎为零,正极材料、电解液及材料等领域的毛利率较好,其中上游锂资源的营业收入同比下降了50%左右,天齐锂业暴跌后仍有52%毛利率,显示出锂电产业链上游领域的成本差异巨大。在2024年,尽管新能源电池产业链整体营业收入和利润同比下降,但锂电池环节更体现为锂电行业最盈利的环节,分走了产业链六成的利润。

具体到企业层面,宁德时代和亿纬锂能等企业在2024年上半年的净利润同比增长,显示出行业内的分化。宁德时代上半年毛利率27%,净利润显著增长。相对于整车企业的惨烈竞争和矿端的剧烈价格波动,电池企业的产业高利润优势明显。近几年的产业利润从矿业向电池生产转移,不造电池的新能源整车企业很惨,因此未来国际化的大型自主品牌整车企业一定要造锂电池。

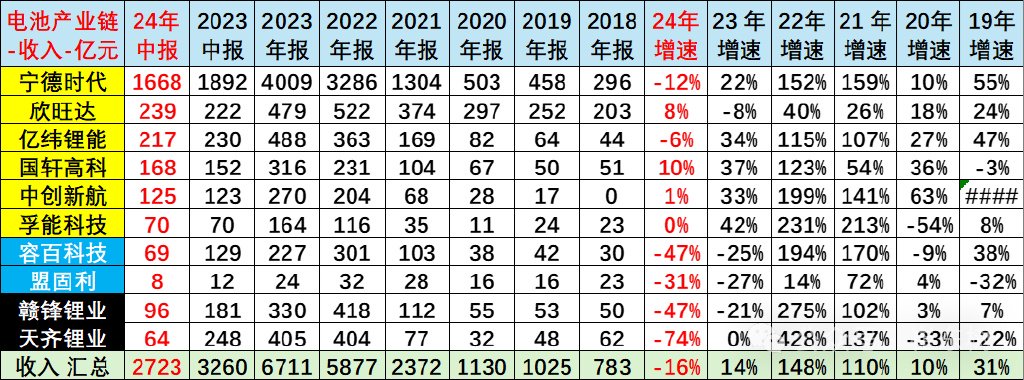

1、新能源电池收入

2024年随着碳酸锂价格的下跌,总体电池产业链的收入和价格出现明显的下降,电池的平均单度电的价格出现了明显的下降趋势,主要也是碳酸锂价格下降,带来总体行业较好的利润改善。从总体的电子产业链初步统计的增长来看,2024年上半年同比下降了16%,达到2700亿元的水平。

而其中宁德时代上半年达到1668亿,同比下降12%,而欣旺达、亿纬锂能、国轩高科和中创新航以及孚能科技等表现出现明显的分化,其中,亿纬锂能、国轩高科和中创新航都出现了较好的表现。

而在上游的正极材料,整体出现了40%左右的下滑的幅度,容百科技、盟固利等收入明显下降;赣峰锂业等下降幅度尤为明显;尤其天齐锂业2024年上半年下降了74%,只有64亿元的水平。

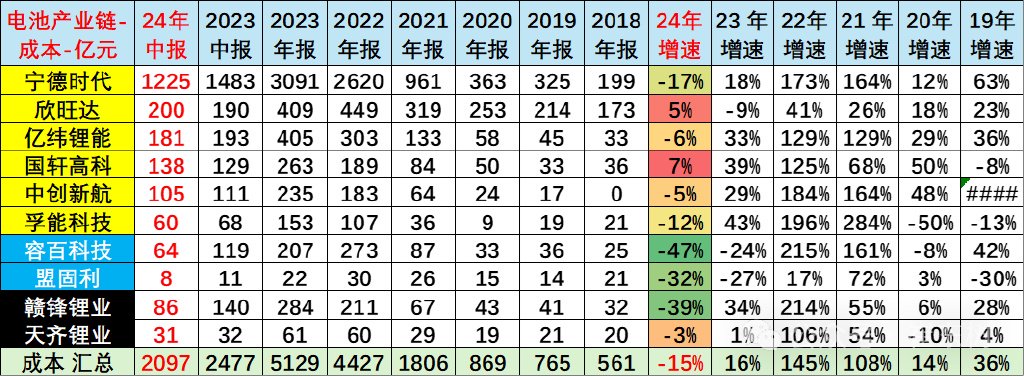

2、新能源电池产业链成本

电池产业链的价格随着碳酸锂价格下降而出现了明显下降,尤其像赣锋锂业的成本下降了39%,但天齐锂业的成本仅下降了3%,而收入下降了74%。所以这里也出现了电池的上游碳酸锂行业的矿业企业的刚性成本与价格波动带来的成本收入的巨大的影响。

而正极材料方面,也出现了30%以上的成本下滑程度。

电池的产业链的总体来看,上游成本下降较大,快于收入的下降,所以带来较好的电池企业盈利表现。

3、新能源电池产业链毛利

电子产业链从毛利角度来看,上游碳酸锂行业的采矿部分的毛利出现了剧烈的下降,下降在80%左右。

而正极材料的容百科技等下滑在30%左右。

而到了总体电池的生产阶段,电池企业的毛利出现了明显的上升,尤其是国轩高科、中创新航、孚能科技等毛利出现了爆发式增长的特征,欣旺达毛利表现也是很好,而宁德时代毛利表现相对比较平稳,只有亿纬锂能出现了下降。

总体来看,电池的生产好于正极材料生产,正极材料生产好于锂矿行业的生产状态。

从毛利率的角度来看,总体来看毛利率还是不错的,电池产业链的毛利率出现了巨大分化,天齐锂业当年最高的毛利达到87%的水平,现在毛利仍然有52%;赣锋锂业毛利有11%,而正极产量毛利只有8%,容百科技和盟固利等毛利都比较低。

电池生产企业的总体毛利在15%-20%之间,其中宁德时代的毛利率是最高的,达到27%的水平,而其他毛利也在16%以上的水平表现,比亚迪也在20%,电池生产是相对不错的较好状态。

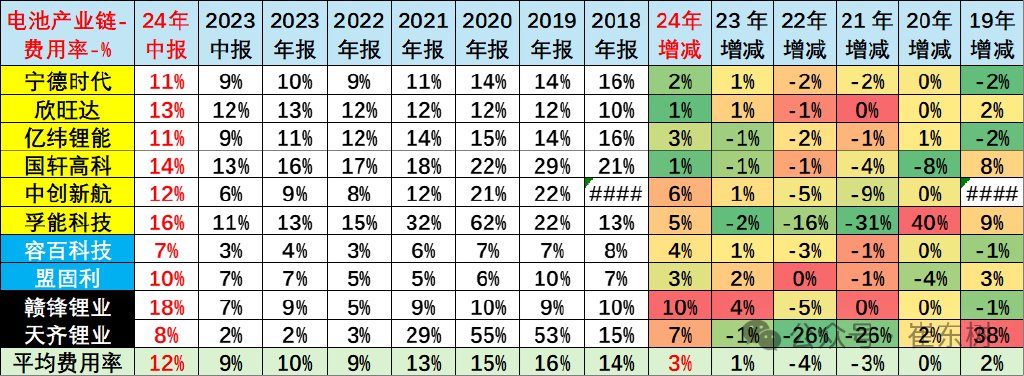

4、新能源电池产业链费用

电池企业的三项费用包含销售费用、管理费用还有财务费用等,总体费用均出现相对小幅增长的状态,其中费用增长相对比较大的应该是矿业,赣锋锂业费用增长29%,与天齐锂业的费用增长了44%,都是较高的。

而正极材料费用增长相对比较温和,电池企业的费用增长相对较大,尤其是我们看到像中创新航,国轩高科,亿纬锂能、欣旺达还有孚能科技等的费用都出现了明显的上涨,这也是毛利得到一定改善之后,总体运行状态相对平稳,电池的费用也出现了一定的增长,而他们的效益上也较好。

电池企业的三项费用包含销售费用、管理费用还有财务费用,从这三项的费用率的总体表现来看,矿业企业的费用率出现了明显上升,而赣锋锂业也达到18%,天齐锂业达到8%的水平,而正极材料在10%左右的水平,而我们看到,电池的生产企业平均的费用率在11%-16%之间的水平,都有微幅的上涨,总体是相对较好的状态。这种费用率上涨对企业的发展和员工生活都是比较好的事情。

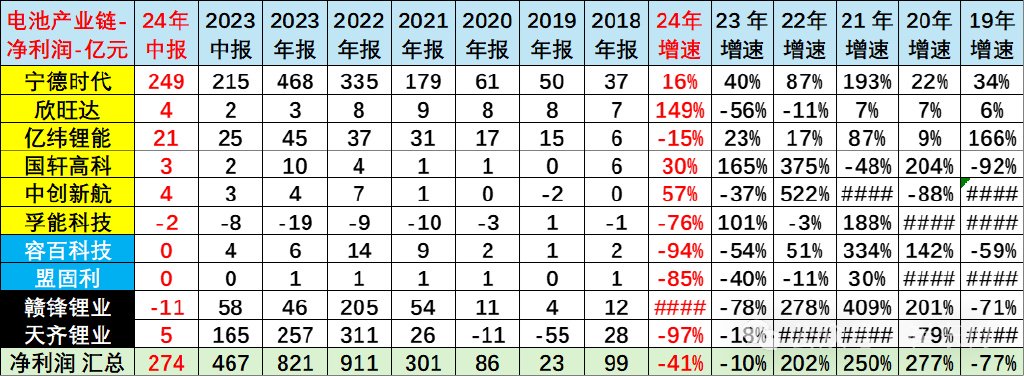

5、新能源电池产业链净利润

从净利润表现来看,整体的电池产业链净利润行业出现了明显的下降,2024年净利润下降了40%,但实际上电池产业链的净利润下降主要体现在矿业企业的利润。

2023年的锂矿石矿业企业利润合起来有223亿的利润,而今年有负的6亿的亏损,所以出来200多亿利润的生态矿业的反差。而在正极材料,容百科技跟盟固利利润出现了零利润。相对于原来的利润出现了明显的下降,也处在亏损的边缘。

电池生产企业利润出现明显的增长情况,尤其是宁德时代、欣旺达以及国轩高科、中航科技等利润都出现了爆发式增长的态势,所以整体来看,电池生产企业在矿端利润下降后,电池企业的利润主导地位的强化。

6、比亚迪盈利分析

比亚迪在插混具有独特技术优势,新能源车技术突破之后,比亚迪规模迅速增长,汽车相关产品的毛利率也达到20%以上较好的水平。而比亚迪等在手机方面的毛利只有10%的水平,而在整车方面应该说在20%以上的水平,所以体现了目前在整车端竞争,行业价格竞争相对属于比较正常的状态。

7、宁德时代盈利分析

宁德时代在电池方面的毛利应该总体是相对较高的,储能系统跟电池系统毛利都在27%以上的水平,在近近两年表现是不错的状态。

尤其今年应该说电池的毛利率出现了明显上涨,储能毛利率也出现了明显上升,达到29%的水平啊,所以电池与储能的成本下降带来收益都达到较高的水平。

目前宁德时代的电池回收规模还不大,目前电池回收毛利属于相对较低的一个状态。电池材料和回收估计是合并考虑,因此回收的盈利性较差。