秋风送爽,本该是收获的季节,可最近不少人却感觉自己的“钱袋子”有些“凉飕飕”。

这一切,都要从近期银行存款利率的调整说起,曾经被视为“安稳港湾”的银行存款,如今收益率却在不断走低。

这不禁让人们开始思考:在这个充满变数的时代,该如何守护好自己的“钱袋子”?

我国银行账户增长情况

我国银行账户增长情况在当今数字化时代,支付方式日新月异,但银行账户和银行卡仍然是人们管理财务的重要工具。

相较于新兴的第三方支付平台,银行拥有更长久的历史、更严格的监管和更完善的风险控制体系。

近年来,我国银行账户和银行卡数量呈现出惊人的增长态势,截至2021年第一季度末,我国银行账户数量已达到128.55亿户,这一数字几乎相当于全球人口的1.6倍。

如此庞大的账户数量,不仅体现了我国金融体系的深度普及,也说明了银行服务在人们日常生活中的重要地位。

与此同时,银行卡数量也达到了90.30亿张,平均每人持有6.40张银行卡。

2021年第一季度的交易数据更是令人瞩目,全国银行卡交易量高达7849.25亿笔,交易金额更是达到了惊人的254.94万亿元。

这些数字背后,是无数个人和企业的日常经济活动,从小额消费到大宗交易,银行卡在其中扮演着不可或缺的角色。

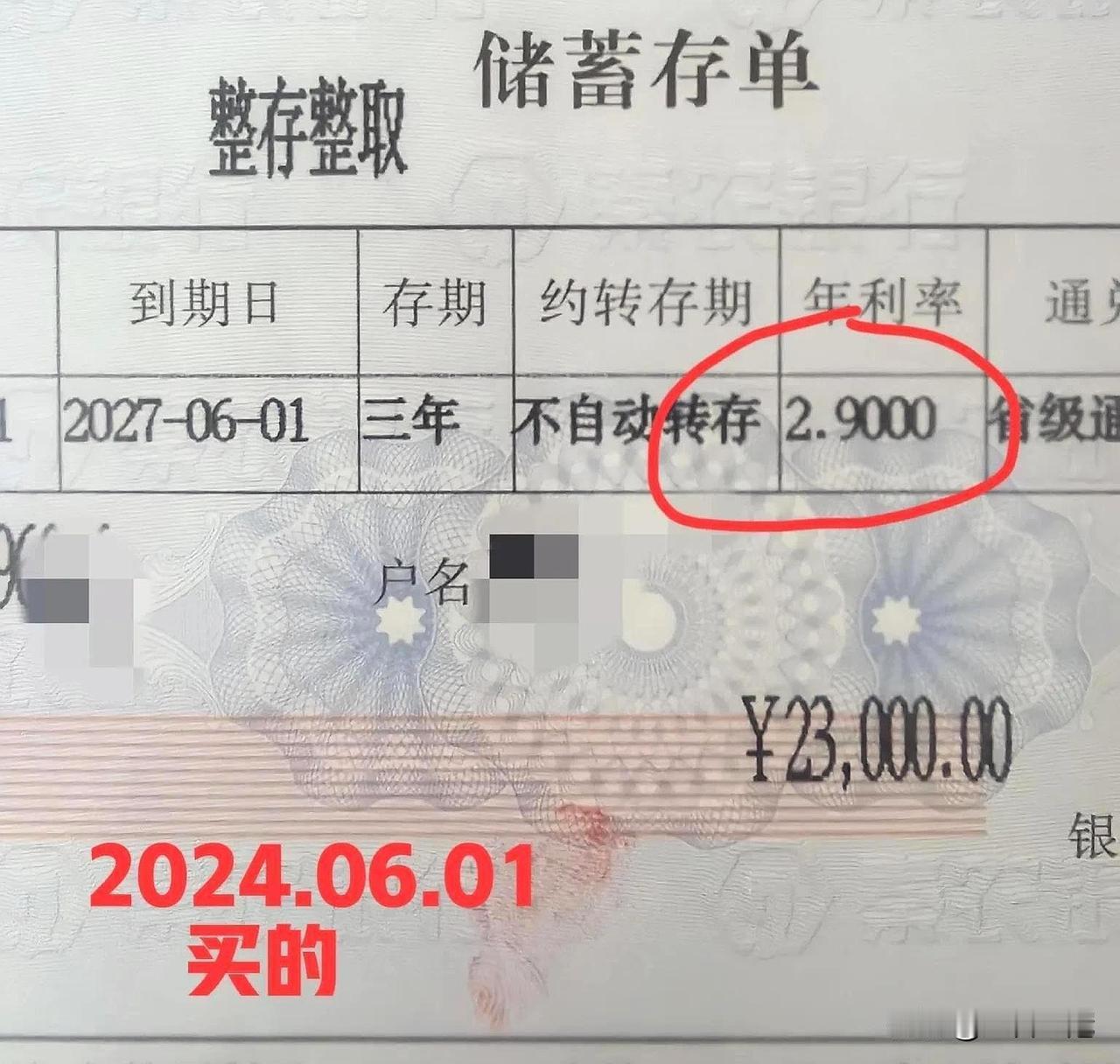

然而,近期一则关于银行存款利率下调的消息在社交媒体上引发热议。

存款利率屡遭下调

存款利率屡遭下调据了解,四大国有银行率先宣布下调存款利率,调整幅度在0.1%至0.15%之间。

紧随其后,其他大型商业银行如招商银行、兴业银行等也纷纷加入降息行列,这种多家银行集体调低存款利率的现象,在金融市场上并不常见。

分析人士指出,此次降息可能是受到宏观经济环境和货币政策调整的影响,银行业正在努力平衡存贷款利率,以维持合理的利润空间。

然而,对于普通储户来说,这无疑是一个令人沮丧的消息。

曾几何时,高利率时代的存款收益可以为家庭带来可观的额外收入,但如今,这样的“高利率”已经成为历史。

随着利率的不断下调,储户们眼睁睁看着自己的利息收入大幅缩水,这种落差感让人难以接受。

更让人感到无奈的是,当前的存款利率已经低到了一个令人难以置信的程度。

有网友调侃道,现在把钱存在银行和放在枕头底下似乎没什么区别,因为实际收益几乎可以忽略不计。

面对这样的局面,越来越多的人开始对如何理财感到困惑和焦虑。

传统的“存钱罐”思维已经不再适用于当前的经济环境,人们迫切需要寻找新的投资渠道和理财方式,以应对低利率时代的挑战。

然而,在金融市场风险与日俱增的背景下,如何在安全和收益之间找到平衡点,成为了许多人面临的难题。

投资有风险

投资有风险当传统存款已经难以满足人们对财富增值的需求时,越来越多的人开始将目光投向理财市场,希望通过更加积极的投资策略来实现更高的收益。

然而,在这个充满机遇的市场中,风险与收益如影随形,稍有不慎就可能陷入财务困境。

如今市场上出现了不少号称高收益的投资项目,吸引了大量投资者的关注。

有些项目承诺年化收益率高达10%甚至20%,远超银行存款利率,然而这些看似诱人的数字背后,却往往暗藏着巨大的风险。

一些不法分子利用人们追求高回报的心理,设计了各种复杂的骗局,将投资者辛苦积累的财富据为己有。

例如,最近就有一起涉及数亿元的“虚拟货币”投资骗局被曝光。

犯罪分子通过社交媒体大肆宣传,声称掌握了某种能够准确预测虚拟货币价格走势的算法,承诺投资者可以获得稳定的高额回报。

然而,当投资者投入大量资金后,却发现所谓的“高科技平台”不过是一个精心设计的骗局,这样的案例不胜枚举,提醒我们在面对高息投资项目时必须保持警惕。

事实上,许多投资骗局都有一些共同的特征,它们通常会使用天花乱坠的宣传语言,声称掌握了某种独特的投资秘诀或者拥有内幕消息。

有些甚至会利用名人效应或者假冒知名企业来增加可信度,然而,这些华丽的外衣下,往往隐藏着巨大的风险。

一旦投资者上当,不仅可能损失全部投资,还可能因为借贷而陷入更大的财务困境。

面对复杂多变的投资环境,每个家庭都应该根据自身的财务状况、风险承受能力和投资目标,选择适合自己的投资方式。

然而,对于大多数普通家庭来说,面对纷繁复杂的金融产品,很难做出准确的判断,在这种情况下,寻求专业财经顾问的帮助不失为一个明智的选择。

值得注意的是,即使在寻求专业建议时,投资者也需要保持警惕,市场上也存在一些打着“理财顾问”旗号的不法分子,他们可能会推荐一些对自己有利但对客户不利的产品。

因此,在选择理财顾问时,应该优先考虑那些有正规执业资格、来自知名金融机构的顾问。

总的来说,在当前的投资环境下,机遇与风险并存,投资者既不能因为风险而裹足不前,错过财富增值的机会,也不能被高收益的诱惑蒙蔽双眼,忽视潜在的风险。

只有树立正确的投资理念,做好充分的风险评估,才能在这个充满挑战的市场中实现财富的稳健增长。

呼吁国家保护百姓“钱袋子”

呼吁国家保护百姓“钱袋子”在当前复杂多变的经济环境下,普通百姓的“钱袋子”安全问题日益引发社会关注。

除了银行存款,他们能够接触到的投资产品往往局限于一些基础的理财产品或基金。

面对这种困境,越来越多的声音呼吁国家出台相关政策,以保护普通百姓的“钱袋子”。

其中,一个广受关注的建议是设立存款保底利率,这一建议的核心思想是,即使在低利率环境下,也要确保存款利率不低于某个最低水平,以保障存款人的基本收益。

例如,可以规定存款利率不得低于当年CPI(消费者价格指数)增幅,这样至少能够保证存款的实际购买力不会因通货膨胀而缩水。

此外,金融监管部门也应该鼓励和引导金融机构开发更多低风险、稳定收益的理财产品。

这类产品应该具有较高的流动性,同时能够提供高于存款利率的收益,满足普通百姓对安全性和收益性的双重需求。

同时,加强金融教育也是保护百姓“钱袋子”的重要一环。

政府和金融机构应该联手开展普及性的金融知识教育,帮助普通百姓了解基本的投资理念,学会识别金融风险。

可以通过开设公开课、发放通俗易懂的金融知识手册等方式,提高公众的金融素养。

另一个值得关注的方向是发展普惠金融,通过科技手段降低金融服务成本,让更多中低收入群体能够享受到优质的金融服务。

保护好百姓的“钱袋子”,不仅关系到千家万户的幸福感,更是维护社会稳定的重要基石。

只有让普通百姓的“钱袋子”真正鼓起来,消费信心才能提升,内需才能持续扩大,经济才能实现健康稳定的增长。

小结

小结如今,在利率持续下调的经济环境中,许多人对自己的财务状况感到忧虑。

然而,与其将这种变化视为纯粹的挑战,不如将其看作一个学习和调整个人理财策略的机会。

尽管利率下调确实影响了存款收益,但这并不意味着我们应该完全放弃传统的存款方式。

事实上,保持理性和冷静至关重要,银行存款虽然收益率降低,但仍然是最安全、最稳定的资金保管方式之一。

与其他投资方式相比,银行存款几乎没有本金损失的风险,而且具有很高的流动性,因此,完全抛弃存款转而追求高风险投资是不明智的。

面对新的经济形势,我们需要适当调整理财策略,在安全与收益之间寻找平衡。

此外,这也是提高个人财务知识和技能的好时机,通过学习基本的金融知识,我们可以更好地理解各种投资产品的特性和风险,从而做出更明智的财务决策。

与此同时,我们也期待国家能够出台更多惠民政策,帮助普通百姓实现财富的稳健增值。

总的来说,面对利率下调带来的挑战,我们既不应过度恐慌,也不能掉以轻心。

通过理性分析、适度调整和持续学习,我们完全有能力在这个变化的环境中保护并增加自己的财富。

重要的是保持开放和积极的心态,将这个挑战视为提升个人财务管理能力的机会。

参考文献

参考文献[1].每经网-2024年7月25日《六大行再次全面下调存款利率此轮存款降息已持续近两年》