蓝鲸新闻9月7日讯(记者王婉莹)政策指引下,今年以来,券商整合步伐明显加快,从龙头券商到中小券商都曾成为“联姻”传闻中的主角,并购热潮持续升温。

蓝鲸新闻记者梳理,整体来看,今年证券业并购案已有七起,“国联+民生”、“浙商+国都”、“西部+国融”、“平安+方正”、“太平洋+华创”、“国信+万和”以及最新的“国泰君安+海通”,其中有中小券商抱团取暖“大鱼吃小鱼”,也有头部龙头强强联合。

事实上,券商合并浪潮的形成主要源于政策引导、及市场行情的催化。一方面,在监管趋严态势及经营压力之下,中小券商整出售转让动力将显著增强;另一方面,在监管积极鼓励并购重组的背景之下,部分中大型券商将积极寻求通过外延并购提升业务规模、优化业务结构、增强长期竞争力。

眼下,国内券商数量较多,业务同质化严重,马太效应强烈,部分券商缺乏市场竞争力,更遑论国际市场竞争力,并购重组无疑是优化资源配置、形成规模效应的重要且直接手段。

业内人士分析,当前,券商并购重组的核心目的清晰:一是旨在解决同业竞争问题,通过合并实现资源共享与效率提升;二是推动区域特色券商的壮大,强化地域市场的竞争力;三是国资券商整合民营券商以及同一实际控制人旗下券商整合。复盘历史上的并购案例可以发现,并购整合需要以券商整体战略为导向,寻找互补性强的标的,并充分打造业务协同。

“国泰君安+海通”:“航母级”券商预备役

9月5日,国泰君安、海通证券分别发布停牌公告,国泰君安通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券,并发行A股股票募集配套资金。

这两家同属上海国资的头部券商合并,将是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例。

以2023年报数据为口径,合并后的新机构总资产、净资产分别达到16800亿元、3302亿元,均处行业首位,营业总收入、归母净利润将分别达到591亿元、104亿元。

华创证券研报分析指出,作为被并购方,海通证券受到海外业务及投行业务事件影响,底层资产质量总体不算非常健康,估值在行业内偏低,若此时顺利实现合并,有助于化解国际业务相关风险。于海通证券而言,潜在业务担忧化解,收购价格合适情况下亦属于利好。

“我们预计,此次国君和海通的合并事件将推动行业并购重组进一步加速,为头部券商并购提供重要参考依据。”国投证券非银分析师张经纬、哈滢指出。

业内预判,两家头部券商合并预计涉及事项较多、涉及流程较为复杂,不过本次重组有利于打造一流投资银行、促进行业高质量发展。也有利于整合上海金融国资优势资源,打造一家与上海国际金融中心地位相匹配的一流投资银行。

“国信+万和”:地方国资系内部券商牌照整合

从进程来看,国信证券与万和证券官宣合并时间不长,但已更新进度,将股权收购比例从初期的53.0892%提高至96.08%。

国信证券、万和证券均为深圳国资券商,但二者体量、业务差距较大,此次为国信证券“大鱼吃小鱼”,计划通过发行股份方式收购万和证券。

8月21日,国信证券发布公告称,正在筹划发行股份购买资产事项,收购标的是万和证券。初步确定的发行股份购买资产交易对方为深圳市资本运营集团有限公司,交易对方持有万和证券53.0892%的股份,为其控股股东。

9月4日晚间,国信证券再度公告,以8.6元/股的价格,将股权收购比例提高至96.08%。收购完成后,万和证券将作为国信证券控股子公司,聚焦跨境资产管理。由于审计、评估尚未完成,上述股份相应的对价、估值等尚未确定。

万和证券在业内属小型券商,与国信证券差距明显。以2023年年报计算,在体量方面,万和证券总资产为131.62亿元,国信证券总资产则为4630亿元;营收方面,万和证券2023年营业收入接近5亿元,同期国信证券营业收入173.17亿元;净利润方面,万和证券为0.59亿元,国信证券则为64.27亿元。

相比国信证券而言,万和证券盈利能力较弱。有业内人士指出,万和证券总部位于海南自贸港的优势,可能也得到了国信证券青睐。

国信证券方面曾对外表示,收购完成后,万和证券人员调整则将遵循“业务导向”,确保平稳过渡。资金上,国信将全面接管万和财务,优化管理体系,提升运营效率。

“国信+万和”并购重整也意味着地方国资系内部券商牌照整合的开启。类似股东背景、体系相近的证券公司的并购难度也相对较低。

“国联+民生”:国资出手拿下民营券商

在多起并购案例中,“国联+民生”整合之路进展尤为顺畅,千亿级券商已经呼之欲出。

回顾来看,二者合并进展较为迅速。2023年3月,国联集团以91.05亿元拿下民生证券30.3%股权;今年4月,国联证券宣布拟发行股份收购国联集团等45名交易对手持有的民生证券95.48%股权;9月3日国联证券公告称,公司拟发行A股股份购买民生证券99.26%股份并募集配套资金事宜,已获董事会、股东大会审议通过。

从规模来看,截至2023年末,国联证券总资产为871.29亿元,民生证券总资产为599.42亿元,二者合并后总资产将突破千亿元。从营收来看,二者差距不大,国联证券营业收入为29.55亿元,民生证券实现营业收入37.99亿元;国联证券净利润为6.71亿元,民生证券净利润为6.81亿元。

有研究团队根据公开数据简单测算,国联证券和民生证券完成整合后,投行、固收、研究、资产管理等主要业务有望跻身行业第一梯队,成为准头部券商。

以二者合并具体情况而言,有望实现业务互补,国联证券擅长财富管理、基金投顾等,民生证券则以投行见长。区域上,民生证券深耕河南市场,国联证券则在无锡及苏南地区领先,合并后有望实现区域互补,增强市场竞争力,

人事层面,二者也已处于融合进程中。今年3月,国联集团总裁顾伟出任民生证券董事长。5月,民生证券高管分工大调整,数位具有国联集团或国联证券背景的管理层“空降”,陆续分管民生证券董办、人力资源、财务等关键部门。与此同时,民生证券也有部分人事外涌现象,涉及投行、经纪等业务线。

不过,两家体量不同、打法不同、风格不同的机构整合重组,并非简单的“1+1=2”或是“1+1>2”,但企业文化、业务融合、人员调配的诸多细节问题,才是“合”的关键所在,也有不少现实问题需要解决。

“浙商+国都”:千亿级券商呼之欲出

浙商证券拟通过协议转让方式受让国都证券部分股权,成为其第一大股东。

3月以来,浙商证券从重庆信托、国华能源、同方创投等多名转让方手上经历数轮收购,目前合计持有国都证券34.25%股份,成为第一大股东,总耗资约51亿元。

7月中旬,浙商证券公告称,证监会已依法受理国都证券变更主要股东、实控人的申请。

对于这次股权受让,浙商证券曾向蓝鲸新闻记者表示,“公司聚焦于服务中小企业,在长三角地区形成了较好的发展基础,并致力于大力发展北交所业务,如果与国都证券进行深度合作,可以通过发挥双方各自优势,更好地联结长三角、京津冀区域各项资源。”

公开信息显示,浙商证券是浙江省首家国有控股的上市券商。近年来,浙商证券处于扩张之路,国都证券总体规模要小于浙商证券。从体量上看,以2023年数据为例,国都证券总资本为338.79亿元,浙商证券总资本为1455.28亿元。业绩方面,2023年浙商证券实现营业收入176.38亿元;归属于上市公司股东的净利润为17.54亿元,国都证券营收为13.81亿元,净利润为7.23亿元。

“西部+国融”:有望增强华北地区影响力

目前西部证券与国融证券合并正处于筹划阶段。

6月21日,西部证券公告称,基于自身发展需要,公司正在筹划以支付现金方式收购国融证券控股权事项,具体收购股份比例以最终签订的股份转让协议为准。

从体量上看,西部证券总资产为962.2亿元,国融证券总资产为176.75亿元,二者合并后刚刚突破千亿元大关。

从业绩上看,西部证券2023年营业收入为68.94亿元,归母净利润为11.66亿元;国融证券营业收入为9.67亿元,净利润为0.42亿元。

从业务上看,二者合并有望实现地域优势、业务方面的互补。西部证券分支机构主要在陕西;国融证券分支机构主要分布在华北地区、华东地区,华南地区。合并后,有望增强西部证券在华北地区的影响力。投行业务方面,西部证券在金融债及公司债方面具有优势,国融证券在新三板、北交所业务上颇具特色,合并后,有望拓宽新机构的投行业务覆盖。

“华创+太平洋”:图谋西南版图

“华创+太平洋”两家券商主要业务分别在贵州和云南,合并前景主要是提升西南省份影响力和资源整合互补。

去年12月,华创云信公告称,董事会审议通过了《华创证券拟控股太平洋证券的议案》,太平洋证券控股股东所持7440万股已被司法拍卖,由华创证券竞得。

4月25日,华创云信在答复投资者收购太平洋证券股份是否存在同业竞争问题的提问时称,公司将在监管部门的指导下,按照依法合规、尊重市场、尊重专业的原则,统筹推进相关业务。

从体量上看,截至2023年末,太平洋证券的总资产为159.2亿元,华创证券总资产为450亿元。太平洋证券的营业收入为13.71亿元,归母净利润为2.51亿元。华创证券实现营业收入30.84亿元;实现净利润6.35亿元。

市场普遍认为两家券商意在通过合并实现对西南省份金融业影响力。作为云南本土上市券商,太平洋证券省内分支机构有33家,证券经纪业务在云南省内占有率多年排名第一;华创证券为贵州券商,现有分公司17家,证券营业部73家。一旦合并成功,二者将扩大地域影响力。

“平安+方正”:意在进军大型券商行列

中国平安成为方正证券的实际控制人后,平安证券与方正证券两者合并的传言迅速升温,被视为提升市场竞争力、跻身头部券商行列的有力候选者。

今年3月,方正证券业绩说明会上,针对投资者提问,方正证券董事长施华表示,方正证券会与各方一起,从股东、投资者价值最大化出发,根据方正集团重整投资协议以及监管要求,按节奏推进相关工作。后续有新的进展,会依照金融监管部门的规定、指引,及时披露。目前尚未有明确进展。

从规模来看,二者旗鼓相当,截至2023年末,方正证券的总资产为2224亿元,平安证券总资产为2242亿元。营收方面,平安证券略优于方正证券,去年,平安证券营业收入为105.56亿元,净利润为41.51亿元;方正证券营业收入为71.19亿元,净利润为21.51亿元。

值得关注的是,平安方面的人员已陆续进入方正证券的董监高队伍。其中,原平安理财财务总监李岩目前担任方正证券董事、执委委员、副总裁、财务负责人兼董秘;平安证券总经理助理袁玉平目前担任方正证券执委委员、副总裁。

若此合并成真,预计新机构的经纪业务、投行业务及信用业务等多个业务领域均将跃居行业前列,特别是经纪业务净收入有望逼近中信证券。

围绕地域、实控人等,券商合并传闻频现

事实上,除了上述已明确推进的并购案例外,市场关于其他券商合并的传闻也屡屡出现。

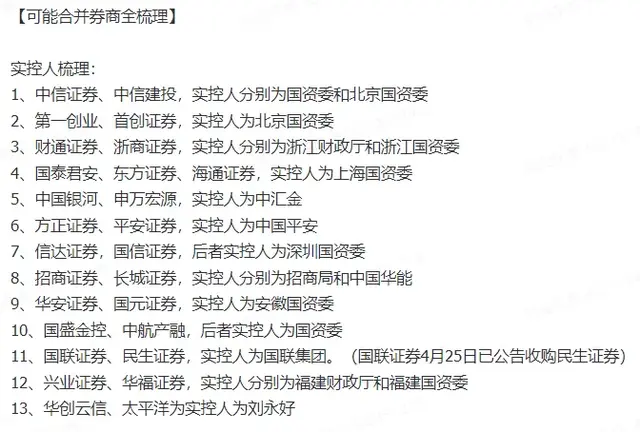

这些话题多聚焦于具有相同实际控制人或同一派系背景的头部券商。从实控人角度来看,多家券商的归属关系清晰明了。

例如,中信证券与中信建投分别由国资委和北京国资委实际控制;第一创业与首创证券同属北京国资委麾下;财通证券、浙商证券实控人分别为浙江财政厅和浙江国资委;中国银河、申万宏源均为中央汇金系。

此外,地域因素也是券商合并传闻中不可忽视的一环。例如,浙商证券、财通证券同属浙江;华泰证券、东吴证券、南京证券、国联证券同属江苏等。

当前,我国证券行业券商数量突破140家大关,中小券商占据相当比例。然而,真正能够彰显差异化、特色化经营策略的券商却相对稀缺。众多地方小型券商受限于规模,且业务模式往往高度依赖于传统的通道业务,在当前复杂多变的市场环境中,抗风险能力较弱,市场竞争力不足。

中小券商近年来的发展速度要明显慢于头部券商。对于中小型券商而言,探索被地方性或具有更强实力的金融机构整合收购的路径,或成为提升其抗风险能力、增强市场竞争力的重要策略。

此外,监管也支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行。引导中小机构结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展。

业内预判,在此背景下,证券行业内部并购整合或大势不减,未来将涌现包括强弱并购、中小券商间重组、跨境并购等多种并购方式,同时也存在强强联合的可能性,短期内仍以“成熟一例、推出一例”的节奏展开。(蓝鲸新闻王婉莹wangwanying@lanjinger.com)

优化后业绩可期!买入当投资等分红。

中金,中国银河,申万宏源

能买到基本上都是割韭菜,市场缺钱,轮动速度很快。