对于创新药企来说,他们面临的挑战并非简单的周期性波动,而是一系列复杂且连续的“四季”更迭。中国创新药市场的发展并非遵循“冬去春来”的自然周期,而是伴随着时代主题的转变。在此背景下,医趋势对超过50家中国创新药企(包括A股、H股、美股上市公司)2024年上半年的业绩数据进行了深入分析,发现——首先,盈利成为创新药企上岸的必备条件。近年来,医药生物行业一级市场投资趋冷,创新药产业也一度被阴霾笼罩。“盈利”是悬在创新药企们头上的莫大挑战。医药本就属于高投入、慢回报的行业,再叠加近两年的资本寒冬,仅凭热门概念就能获得市场投资的时代已经过去。2024年上半年,已有16家中国创新药企成功实现盈利,其中8家是首次扭亏为盈。其次,重磅炸弹(年销售额超过10亿美元的产品)开始不再是孤例。创新药企的主营收入不能仅仅只是靠卖产品所获得的短期收益,更重要的能力在于核心产品的“造血”能力。再次,研发投入代表的是对未来的投资,又有哪些企业在持续的高位?最后,销售费用则是与研发投入相对应的数据。进入商业化阶段的创新药企,销售费用的占比与构成备受关注。

01、盈利:已达16家、BD是关键

生物技术公司(Biotech)向生物制药公司(Biopharm)转型面临的最大挑战之一无疑是实现盈利,这也是市场对其能力的严峻考验。截至2024年上半年,已有16家中国创新药企成功实现盈利,其中8家是首次扭亏为盈,分别是:百利天恒、科伦博泰、和誉、亚盛医药、神州细胞、I-Mab、东曜药业、基石药业。

随着创新研发管线逐渐成为中国药企在全球舞台上的一张新名片,对外授权交易(BD)已取代IPO成为中国创新药企募集资金的主要途径。根据欧洲制药工业协会联合会(EFPIA)在6月发布的年度报告,中国已经超越欧洲,成为全球第二大新药研发和上市的发源地。进入2023年,中国生物技术公司的业务发展首付款(22亿美元,约合160亿元人民币)首次超过了通过IPO渠道募集的资金总额。随着这些巨额的业务发展首付款的到账,也成为部分创新药企盈利的主要支柱。在上半年盈利的16家创新药企里,有6家主要来自授权许可营收,

百利天恒,许可收入53亿元(占总营收96%);

科伦博泰,许可收入13.8亿元(占总营收100%);

和誉,许可收入5亿元(占总营收100%);

亚盛医药,许可收入6.78亿元(占总营收82%);

基石药业,许可收入1.23亿元(占总营收48%);

和铂医药,许可收入1.48亿元(占总营收90%);

百利天恒凭借其BL-B01D1(EGFR×HER3双抗ADC)与百时美施贵宝达成了巨额首付款,有望支撑起全年收益。扩展阅读:刷新记录!百利天恒57亿首付款落袋为安而基石药业和和铂医药的盈利可能标志着一条不同路径的成功——即“轻装上阵、专注研发模式”的策略。

2022年10月,和铂医药对其处于关键性临床III期的两个核心产品采取了停止一个、出售一个的决策;紧接着在11月15日,该公司将其生物大分子工厂以大约6193万元的损失出售给了药明海德。这一系列的战略调整之后,和铂医药的股价出现了波动并有所上升。

基石药业的商业化进程迅速,仅用大约6年时间就成功上市了四款新药(全部为肿瘤药),并且目前这些新药的商业化权利已经全部授权出去。此外,根据2024年上半年的财报,其行政以及销售和市场推广开支分别比去年同期减少了4250万元和6860万元。

天境生物则比较特殊,或许更准确地称其为I-Mab,经历了一系列分拆之后,在2024年上半年的财务报告中,尽管营收为零,却实现了财务结算上的盈利。

2024年4月,美国纳斯达克上市公司I-Mab宣布已完成中国业务的分拆和重组。重组后,中国公司天境生物科技(杭州)有限公司保留“天境生物”名称及中文商标,美国公司I-Mab保留“I-Mab”名称及英文商标;成为两家独立的公司。

2024年7月15日,I-Mab宣布,公司董事会已任命康桥资本CEO傅唯先生担任董事会主席,傅希涌(SeanXi-YongFu)博士任临时首席执行官。

彼时I-Mab保留了手头现金,保留3项临床管线Claudin18.2x4-1BB双抗(givastomig)、CD73单抗(uliledlimab)、TJ-L14B(PD-L1/4-1BB)双抗的非中国权益,以及候选新药相关的大中华区以外的优先谈判权。截至2024年6月30日,I-Mab拥有现金和现金等价物以及短期投资共计2.075亿美元。公司预计在2024年剩余时间内也不会产生任何收入。有“扭亏为盈”自然就有从盈利转亏损。以康方生物为例,当失去了巨额BD收入后,其通过产品销售在2024年上半年仍然面临约2.49亿元的亏损。而观微芯生物,其也首次出现亏损情况,主要原因是由于上年同期末,微芯新域不再作为公司合并报表的一部分,因此这一调整导致了上年同期净利润的增加。

02、营收:海外驱动力显著

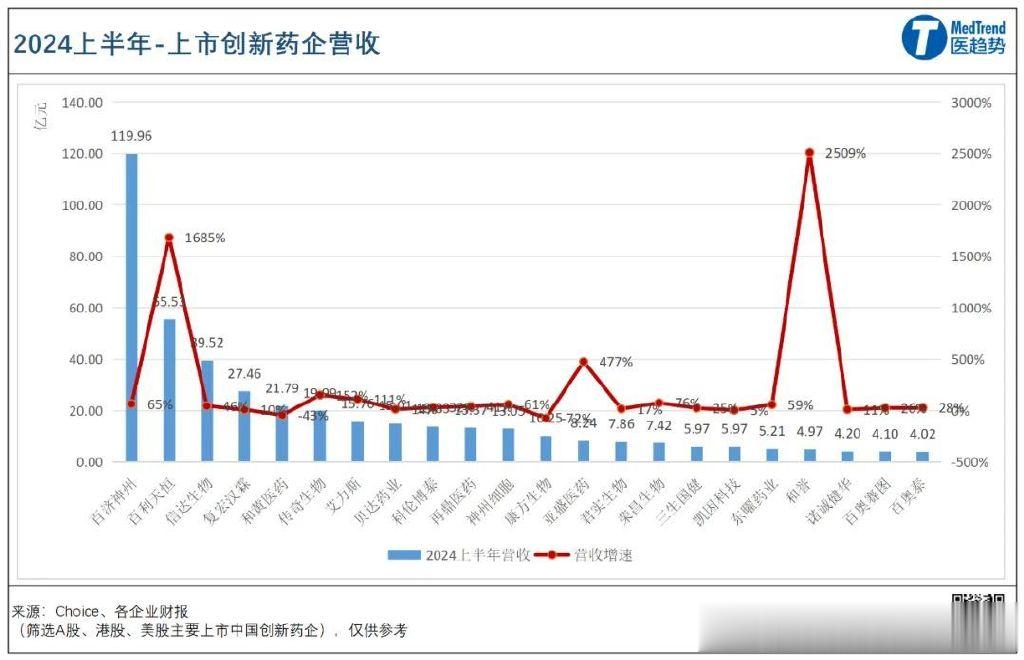

从2024上半年营收来看,中国创新药企TOP10属于:

百济神州119.96亿元(+65%);

百利天恒55.53亿元(1685%);

信达生物39.52亿元(+46%);

复宏汉霖27.46亿元(+10%);

和黄医药21.79亿元(-43%);

传奇生物19.99亿元(+152%);

艾力斯15.76亿元(+111%);

贝达药业15.01亿元(+14%);

科伦博泰13.83亿元(+32%);

再鼎医药13.37亿元(+41%)。

***统计营收超4亿元的若百济神州持续保持当前的高速增长,预计到今年年底或明年,其总营收或有望超越恒瑞医药(2024年上半年总营收136亿元,+21.78%),成为名副其实的中国医药一哥。尽管BD对于创新药企而言变得日益关键,但产品在市场上的销售才是生物制药公司(Biopharma)成长为大型制药企业(BigPharma)的持久之计。从重磅产品来看,百济神州的百悦泽(泽布替尼)是中国首个“十亿美元分子”上半年全球销售额超过11亿美元(约80.18亿元)同比增长122%;美国贡献了59.03亿元,占比73.8%。传奇生物(CAR-T,西达基奥仑赛)销售额3.43亿美元(约24.4亿元),+81.5%,主要由美国市场贡献;强生预测今年西达基奥仑赛销售额有望成为第二款中国“10亿美元分子”。

8月27日,西达基奥仑赛注射液首次在中国获批,用于治疗既往接受过一种蛋白酶抑制剂和一种免疫调节剂治疗后复发或难治性多发性骨髓瘤;或将助力其目标达成。

在万众瞩目的PD-1领域,百济神州的百泽安(替雷利珠单抗)销售额22亿元,同比增长19%;主要得益于新适应症纳入中国医保所带来的新增患者需求以及药品进院数量的增加;目前,百泽安在中国获批13项适应症,其中符合纳入条件的11项适应症已全部纳入国家医保目录。此外,信达生物(信迪利单抗)销售额约16.95亿元,+46%;复宏汉霖(斯鲁利单抗)销售额约6.778亿元,+22%;君实生物(特瑞普利单抗)销售额约6.71亿元,+50%(作为目前唯一在美国获批的中国PD-1产品,2024上半年其在美国卖了约577.7万美元)。其他超过10亿元销售额的中国创新药还包括,艾力斯(第三代EGFR-TKI靶向药,伏美替尼)销售额15.55亿元;贝达药业(EGFR靶向药,埃克替尼)销售额14.86亿元;和黄医药(VEGFR靶向药,呋喹替尼)销售额约12亿元。值得注意的是,2024年上半年,和黄医药的肿瘤产品收入超过12亿元,同比增长了59%。这一增长主要得益于呋喹替尼在美国市场的强劲销售以及里程碑付款的确认。

2023年11月,呋喹替尼在美国获批上市,用于治疗经治转移性结直肠癌。

今年上半年,其在美国市场的销售额约1.31亿美元,而在中国市场的销售额约6100万美元。其在美国市场优异表现,成功关键因素之一是高定价策略;以美国市场5mg*21粒规格为例,其国内售价约为7541.1元人民币,而在美国市场的售价则接近国内的24倍。

或许正印证了这句话,“走出去,世界就在眼前,走不出去,眼前就是全世界。”近日,在新华社瞭望智库举办的创新药研讨会上,与会专家认为创新药能否顺利出海,临床价值是关键影响因素,能够解决未被满足的临床需求、安全性有效性更佳的药品更有希望迈向全球市场。毕井泉在研讨会上建议,企业在研发过程中应瞄准国际前沿的临床急需问题,敢于将新药与标准治疗药物进行头对头的试验。截至目前,中国创新药企开展的比较有名的头对头试验包括:

康方生物的AK112依沃西单抗与默沙东的K药在一线治疗非小细胞肺癌的头对头试验中,依沃西组在无进展生存期上显著优于帕博利珠组,风险比显著优于预期。

百济神州的BTK抑制剂泽布替尼在ALPINE试验中总体耐受性良好,安全性与以往一致,成为首个在CLL/SLL中与艾伯维伊布替尼对比显示出PFS优效性的BTK抑制剂。

除此之外,

翰宇药业:2024年9月启动了一项三期临床研究,在肥胖患者中比较HY310注射液与诺和盈(诺和诺德司美格鲁肽减重适应证)治疗44周的疗效和安全性。

博瑞医药:2024年8月宣布,旗下的BGMO504注射液在二型糖尿病二期与诺和诺德司美格鲁肽注射液头对头研究中取得积极结果,18周给药糖化平均降幅2.76%。

03、研发投入:百济神州仍一骑绝尘

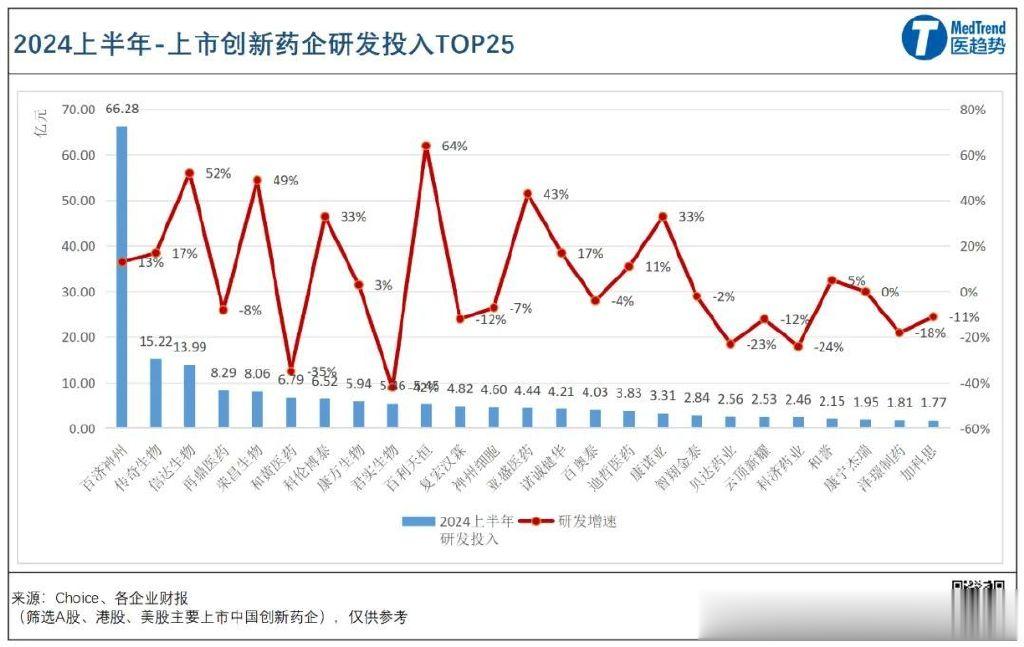

研发投入通常是创新药企成本中占比最高的部分。在2024年上半年,有三家创新药企的研发投入超过了10亿元:百济神州66.28亿元(+13%)、传奇生物15.22亿元(+17%)、信达生物13.99亿元(+52%)。百济神州继续保持着中国制药企业中研发投入最高的位置,上半年其投资额度超过了恒瑞医药的30.38亿元人民币。其余,研发投入超过5亿元的有7家:再鼎医药(8.29亿元)、荣昌生物(8.06亿元)、和黄医药(6.79亿元)、科伦博泰(6.52亿元)、康方生物(5.94亿元)、君实生物(5.46亿元)、百利天恒(5.45亿元)。

从研发投入变化来看,增长最大的是上海谊众(+71%),下降最大的是I-MAB(-83%)。其余,研发投入增长超过30%的还包括:华领医药(+69%)、百利天恒(+64%)、艾迪药业(+56%)、信达生物(+52%)、荣昌生物(+49%)、歌礼制药(+43%)、亚盛医药(+43%)、凯因科技(+41%)、科伦博泰(+33%)、康诺亚(+33%)。研发投入下降超过30%的还包括:基石药业(-65%)、和铂医药(-54%)、嘉和生物(-51%)、创胜集团(-50%)、思路迪(-44%)、君实生物(-42%)、德琪医药(-42%)、微芯生物(-37%)、和黄医药(-35%)、百奥赛图(-35%)、药明巨诺(-30%)。

***橙色标识为研发投入最高的3家企业在研发投入TOP25企业里,占比最高的是科济药业(3873%);占比最低的百利天恒(10%)。此外,研发占比超过100%的:康诺亚(605%)、迪哲医药(188%)、康宁杰瑞(112%)、荣昌生物(109%)、诺诚健华(100%)、百奥泰(100%)。研发投入最多的三家企业占比分别为:百济神州(占比55%)、传奇生物(占比76%)、信达生物(占比35%)。

04、销售费用:百济神州超过40亿

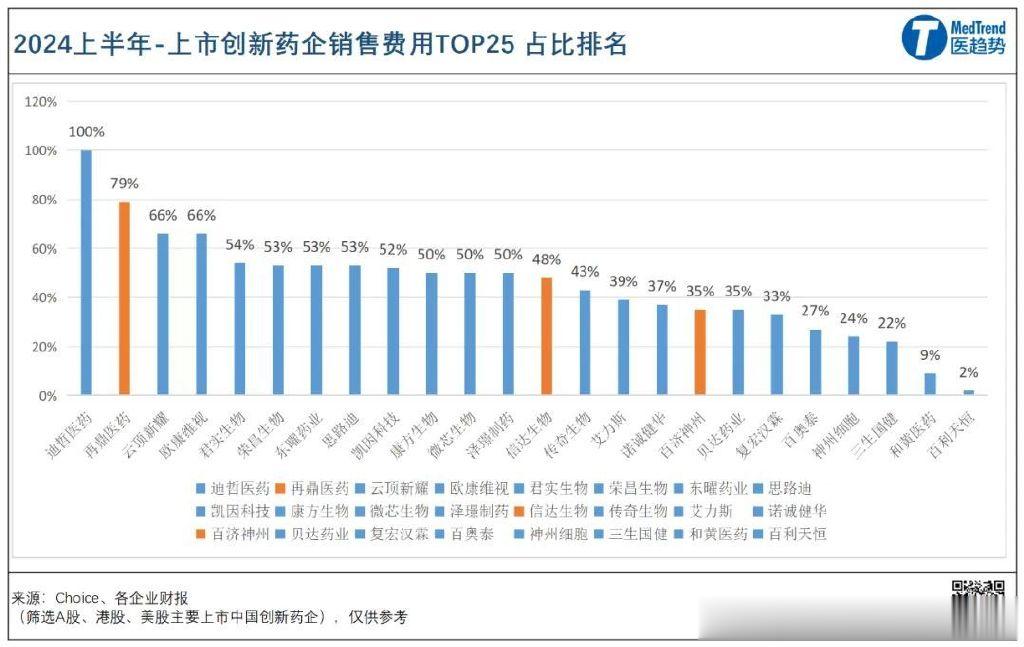

销售费用是药企控制成本的重要项目。在2024年上半年,有三家创新药企的销售费用超过了10亿元:百济神州41.78亿元(+22%)、信达生物18.79亿元(+39%)、再鼎医药10.61亿元(+13%)。

百济、信达也是研发投入的TOP3

从销售费用变化来看,增长最大的是亚虹医药(+871%),下降最大的是基石药业(-52%)。此外,销售投入TOP25里,云顶新药销售费用增长212%、迪哲医药增长167%。

2024年是云顶新耀商业化关键之年,耐赋康作为全球首个IGA肾病对因治疗药物,2024年5月在中国大陆商业化上市,组建专业的销售团队等需要支出。

迪哲医药的舒沃替尼尚未进入医保,因此需要更多营销投入。

***橙色标识为销售费用最高的3家企业

05、员工:百济研发人均薪酬76万元

截至2023年底,百济神州是唯一员工人数过万的创新药企。人数超过3000的创新药企有:信达生物4872人、复宏汉霖3637人、荣昌生物3615人。其中,销售团队规模TOP5为:百济神州4158人、荣昌生物1185人、贝达药业954人、君实生物952人、艾力斯712人。

***黄色标识为裁员的企业研发人员对于创新药企而言更为重要。从已披露的数据来看,2024上半年,研发团队规模TOP5为:百济神州3795人、荣昌生物1216人、百利天恒879人、神州细胞834人、君实生物652人。而荣昌生物、神州细胞、君实生物、微芯生物、泽璟制药、贝达药业等对其研发团队进行了裁员其中,贝达药业在2024上半年进行了其史上最大规模的裁员,尤其针对研发团队。

包括杭州研发部门大分子裁员65%,小分子裁员55%-65%,并且有研发高管离职。

此外,从财报公开的数据计算,2024上半年研发人员薪酬比较高的创新药企包括:百济神州76.37万元/人、迪哲医药46.55万元/人、亚虹医药34.04万元/人、诺诚健华33.44万元/人、艾力斯30.56万元/人。