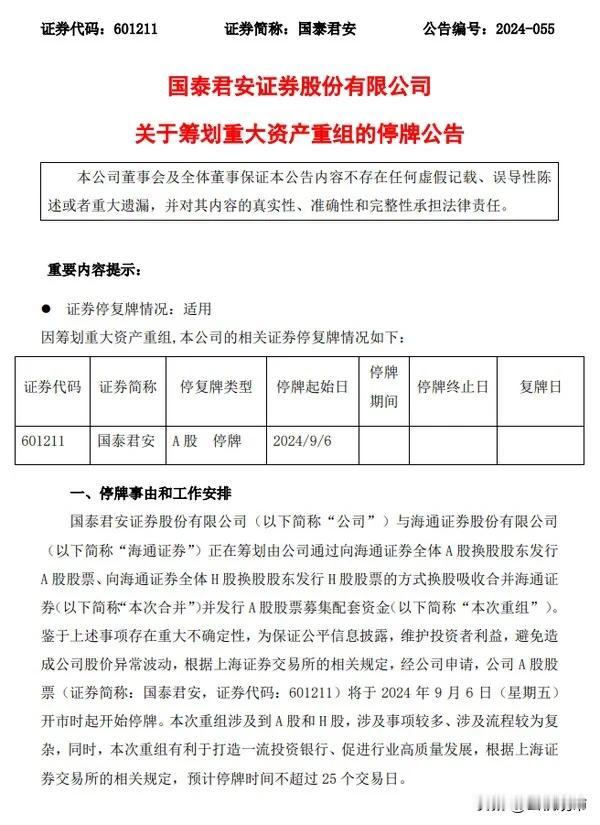

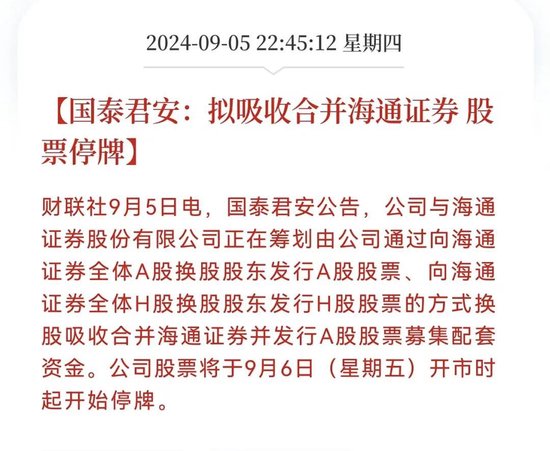

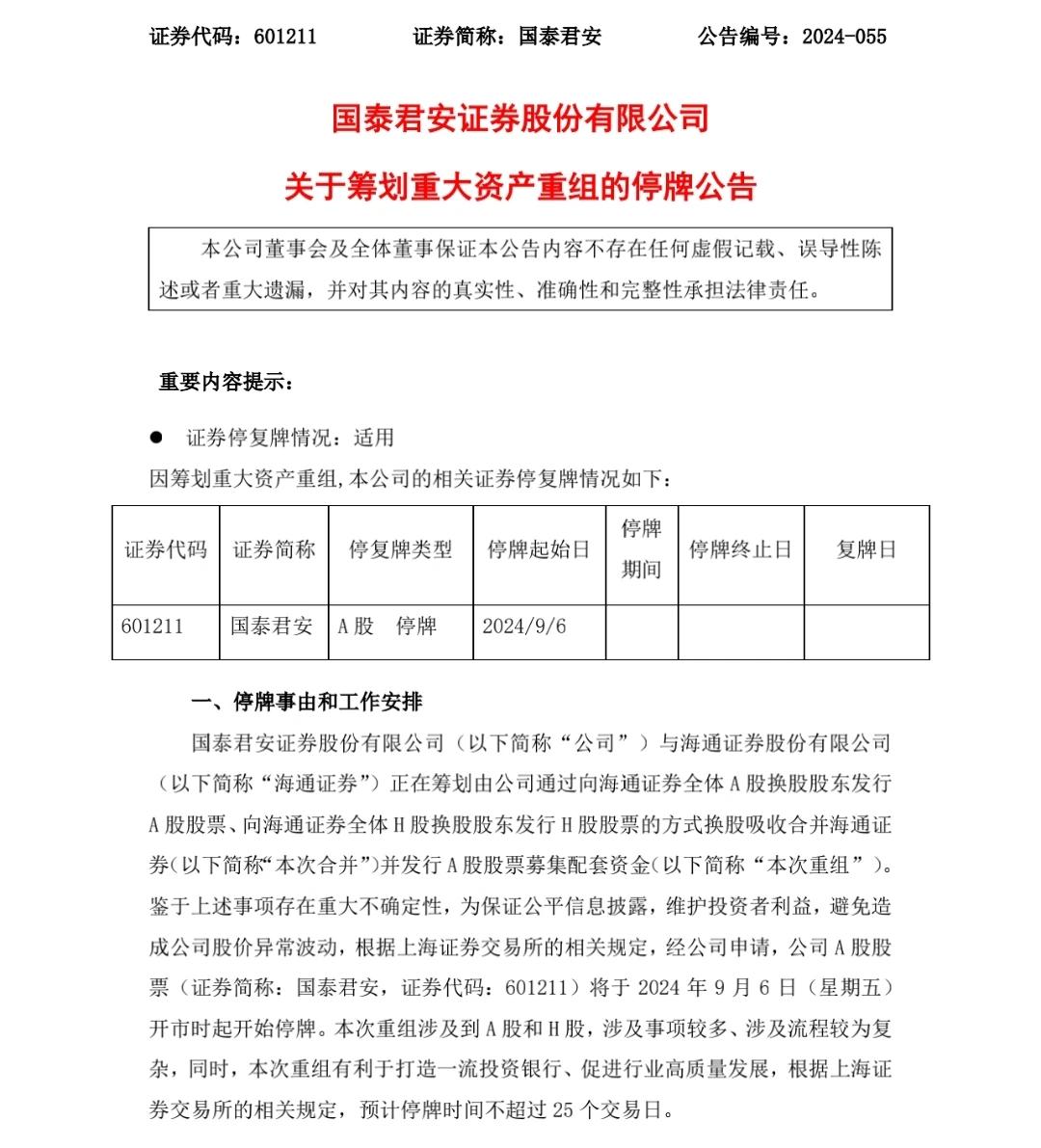

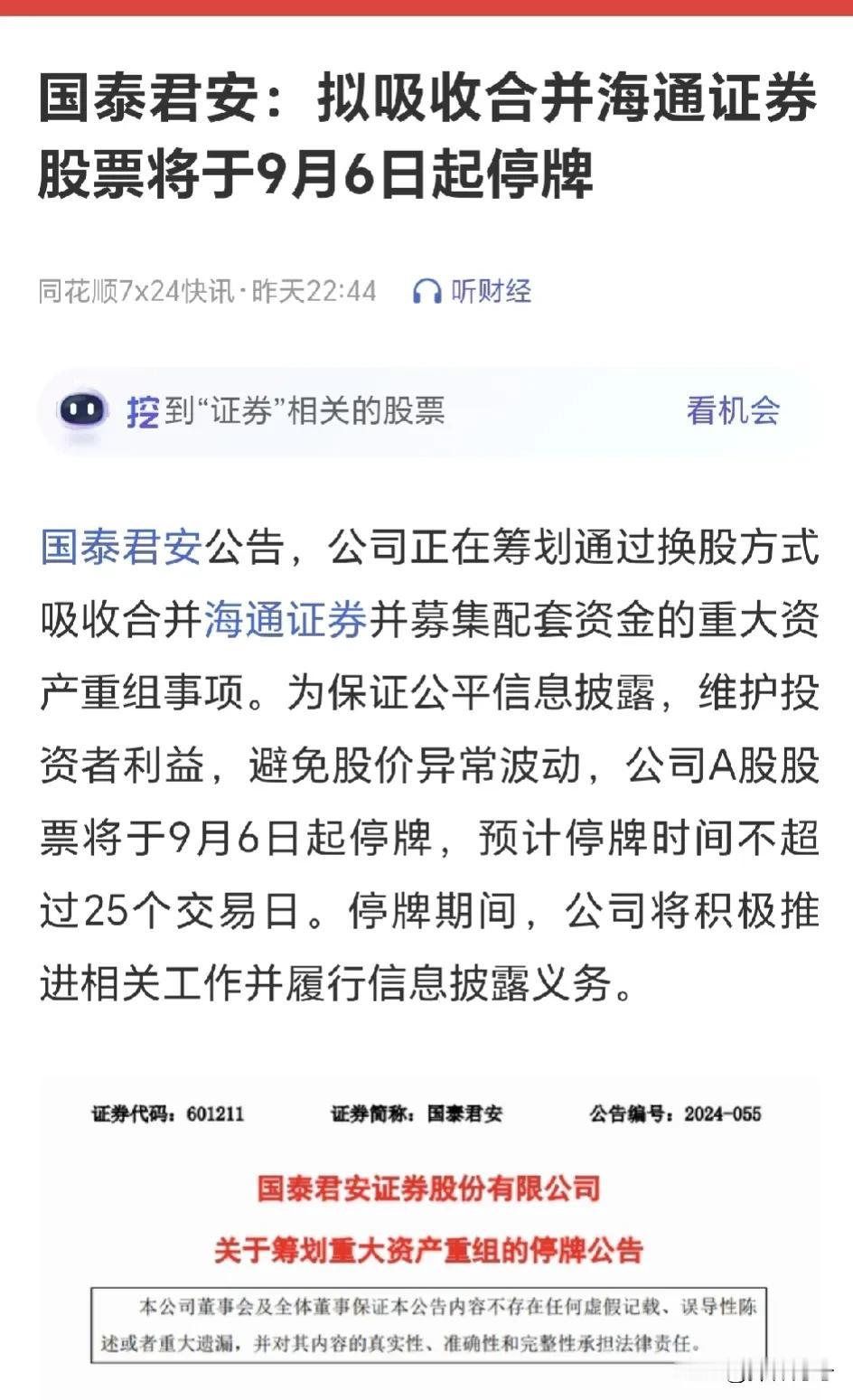

文人论股:还想唱衰中兴通讯业绩的,可以休矣! 昨夜,股市里有两条消息,引起了文人特别关注。 一是国泰君安官宣:拟吸收合并海通证券, 股票将于9月6日起停牌。 国泰君安公告称:公司与海通证券正在筹划,由公司通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式,换股吸收合并海通证券,并发行A股股票募集配套资金。从今天起,两个公司股票停牌。 文人评论:近来,小券商之间的合并重组,时有发生。但大券商合并,打造头部券商与投行的动作,一直还没有见到实质性的动作。此次国泰君安与海通证券的合并,是《新国九条》以来头部券商合并重组的首单大动作,也是中国资本市场史上规模最大的A+H双边市场吸收合并与整合案例,涉及多业务牌照与多家境内外上市挂牌子企业,属于重大无先例的创新事项。 合并前的国泰君安证券与海通证券,均是国内历史悠久、规模庞大的老牌综合类券商。两者的合并重组,将极大地改变市场的券商格局。统计数据显示:按两家公司2024年上半年的经营数据,两家公司合并后营收将达259亿,归母净利润为59.69亿元,均将仅次于中信证券,位列行业第二。而总资产合计将为16195亿,净资产为3311亿元,均超越中信证券,一跃成为行业第一。而且,这还没有考虑本次增发募集配套资金的作用,也没有考虑1+1大于2的效果。 两者的合并,意味着A股市场在重塑头部券商格局、加快打造国际一流投行方面迈出了实质性步伐,是国家加快建设金融强国的重要举措的之一。文人预计,这一消息,今天会对沉寂已久的券商板块,产生较大的激励作用。 ———————— 第二条消息是,中兴通讯董秘在互动易回答投资者对公司业绩的担忧,明确公司在积极地调结构、抗风险,调战略、谋发展,积极拓展第二曲线产品。公司有信心保持业绩稳定增长。原文引用如下: 有投资者提问:董秘您好!关注到中兴通讯一季度报真正乏力,国内三大运营商减少投资,请问中兴通讯如何在这种环境下进行业绩稳定增长? 公司回答表示:2024年,国内三大运营商资本开支规划总体小幅下降,无线投资降低,算网投资继续加大。国内运营商,特别是国内无线产品的收入是公司业绩基本盘,公司业绩增长面临挑战,但公司有信心保持业绩稳健增长。 首先,调结构,抗风险。公司根植国内运营商市场多年,对无线网络建设生命周期有深刻理解,对网络建设规模高峰期后,进入平稳收缩有充分预期。近几年,公司也持续加大传输、固网、家庭终端等领域的投入,并从2021年开始确立第二曲线发展策略,跟随运营商客户云网转型步伐,积极拓展服务器及存储、终端、数字能源、5G行业应用等第二曲线产品。三年来,公司业绩结构已更加均衡,应对变化的能力持续加强。 其次,调战略,谋发展。公司加速从“全连接”转向“连接+算力”的深化拓展,契合国家“聚焦新质生产力,增强发展新动能,大幅提升全要素生产率”的宏观政策导向。 第一,公司关注运营商新型信息基础设施与新型信息服务体系的建设,从5G、千兆光网、算力网络等领域充分拓展市场空间,同时配合运营商推进数智技术的广泛应用,联合拓展商业市场,谋求业绩增量。 第二,公司面向市场主动求变,2023年完成运营商市场和政企市场合并组建国内营销,实现国内市场营销资源整合,在保持传统运营商网络业务竞争力的同时,积极拓展云网、算力领域新兴业务,快速培育第二曲线产品,助力国内政企业务加速拓展。 第三,公司积极将终端产品融入AI技术,以“AI for All”战略理念,围绕运动健康、影音娱乐、商务出行、家庭教育和智能驾驶五大核心消费场景,布局手机、平板、笔记本、移动互联等全系列AI终端产品,为消费者提供更丰富的应用场景和更完善的产品体验。 2024年上半年,公司整体业绩保持稳健。在运营商网络,国内受整体投资环境影响,增长承压;国际持续突破大国大T,营业收入保持双位数增长态势。同时,公司发力政企和消费者业务,充分拓展市场空间,两块业务营业收入均重回快速增长轨道,分别同比增长56.1%、14.3%。 公司将在保持以无线、有线产品为主的第一曲线业务核心竞争力持续提升的同时,加速拓展以算力、终端为代表的第二曲线业务,继续坚持“精准务实、稳健增长”的经营策略,推动公司高质量稳健发展。 文人评论:董秘回答的内容,看似老生常谈,是在重复年报说明会的内容。但是,这是在公司交出靓丽的半年报后的回答。事实胜于雄辩,到现在,三季度都快结束了,公司敢于如此信心十足地回答业绩问题,还在担心的,可以将心放肚子里了。另,关于股份回购,公司股东大会既然已有授权,且不是一般性授权,公司董事会后面实施的概率,也会相当大。公司只是在等待时机。 股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。欢迎讨论,欢迎转发。