7月份全国百城去库存数据显示,去库存压力依然处于高温高压和高位水平,进一步说明去库存工作是下半年各地要持续推进的内容。此类压力说明,虽然购房需求总体上处于积极释放的过程,但其规模性偏小,所以其去化的效果和预期是有差距的。

下半年要重点关注“以购代建”的政策影响,尤其是其背后的金融政策对于去库存的影响。一方面,全国各重点城市纷纷落实以购代建的工作,通过收储相关的库存新房房源,有助于库存房源的批量去化。另一方面,通过各类金融支持,包括银行信贷工作和金融政策创新,也将有助于以购代建工作的效果发挥,对于去库存工作加速有积极作用。

一

库存规模

1、规模指标:二季度以来有明显的下行态势

2024年7月,全国百城新建商品住宅库存规模为46464万平方米,环比减少1.0%,同比减少3.5%。观察百城库存曲线,今年二季度开始其下行态势要更为明显。这说明“517”新政以来,全国重点城市库存去化积极有成效,得益于精准及时的购房宽松政策。二季度开始,各地进一步放宽首套房认定标准,同时陆续取消房价限价政策,进一步促进购房门槛和房价成本降低。另外各地陆续推出“以旧换新”、公积金等政策,全力促进新房去库存工作。

2、城市分类:一线城市库存拉升和郊区压力有关

7月份,全国100个城市新建商品住宅库存面积按一、二、三四线城市分类,分别为3518、23553和21393万平方米,环比增速分别为-1.5%、-0.9%和-1.1%,同比增速分别为9.2%、-5.1%和-3.6%。一线城市和二三线城市形成了差异,即其库存总体呈现拉升的态势。除了供应能力充足外,和郊区市场的压力增加有关。据近期的市场调研显示,由于购房门槛降低,更多购房需求进入到中心城区,导致部分一线城市郊区市场新房去库存压力明显增大,去化周期甚至超过了40个月。

3、城市排序:较多城市开发高峰期已离去

7月份,全国百城中共有31个城市库存规模出现同比正增长,同时有69个城市库存规模出现同比负增长。最近两年的观察显示,较多城市的库存规模呈现同比负增长态势。这并不是说此类城市去化能力大增,而在于此类城市开发高峰期已经过去。尤其是一些过去市场亢奋的城市,如环沪部分城市、东北部分省会城市等,这两年开发投资量明显萎缩,进而使得库存规模呈现持续性的同比下降态势。

二

供求关系

1、供应能力:现金流较差影响投资能力

7月份,全国百城新建商品住宅供应面积为1182万平方米,环比减少33.9%,同比减少37.8%。2021年5月份以来,全国百城住宅供应面积总体上呈现持续性的同比萎缩状态(除个别月受季节性影响外),其侧面说明房企投资和供给能力受到较大冲击和削弱。观察近期各地的投资动态,发现一些现金流较差、债务纠纷大的项目,其想加入融资协调机制或白名单的机会依然受影响,说明资金进入开发投资环节依然有阻力。从后续增强供给能力的角度看,系统盘查各地新房项目问题和加强资金支持非常重要。

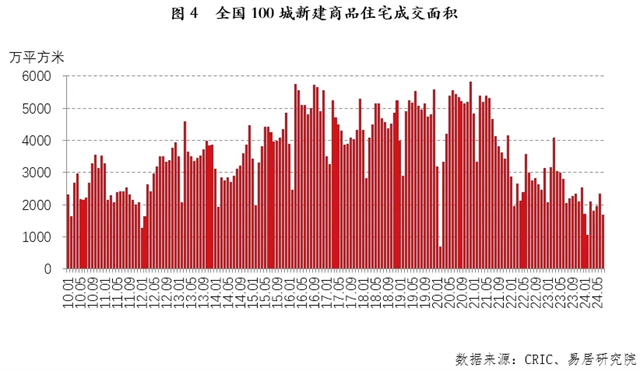

2、成交指标:近期交易端相对稳定

7月份,全国百城新建商品住宅成交面积为1680万平方米,环比减少28.2%,同比减少18.5%。交易数据处于历史较低水平,其时刻会困扰对库存的去化能力。当然客观说,今年一系列利好政策出台下,购房需求的释放总体是比较平稳的,至少没有出现断崖式的下跌。从各地反馈来看,价格到位、户型不错的新房项目,相对是有较好去化状态的。

3、供求关系:房企抓住窗口期加快清盘

7月份,全国百城新建商品住宅供应面积为1182万平方米,成交面积为1680万平方米,呈现出供小于求的态势。一方面,7月份属于楼市交易淡季,不会出现比较明显的推盘高峰期。尤其是今年7月份开始出现异常高温的天气。另一方面,目前很多房企的心态完全有别于2020年下半年。很多房企销售部门的心态是,担心潜在的客户不足,所以会加快已推项目的出清。即便是一些热销的且不缺客户的豪宅项目,也总体上以加快出清和回笼资金为营销导向,捂盘惜售的现象几乎没有。

三

去化周期

1、存销比:处于压力“高温期”

7月份,全国百城新建商品住宅库存去化周期即存销比为26.6个月,其含义是:按照目前既有的销售速度,目前市面上的新房库存规模需要26.6个月时间才能消化完。根据历史数据和房地产“开发-预售”的工程建设关系,存销比合理值界定为12-14个月。这说明当前去化周期明显偏高,按13个月合理值计算,去化压力已经增加了一倍。去化压力处于“高温期”。

2、城市分类:三四线城市去化状况相对恶化

7月份,100个城市中一、二、三四线的新建商品住宅存销比分别为19.8、23.1和34.2个月。总体上三类城市去库存周期都异常高。另外,对比一二线城市的走势,三四线城市的去化周期和一二线城市逐渐拉开了距离,即形成了“喇叭口”,侧面说明三四线城市的去化状况有所恶化。各地应深入落实近期发布的《深入实施以人为本的新型城镇化战略五年行动计划》,在挖掘就业机会、优化进城购房政策等方面持续发力。

3、城市排序:压力较大城市应争取“以购代建”资金支持

对7月份全国100个城市新建商品住宅存销比进行排序。其中,有44个城市去化周期超过36个月,有33个城市位于18-36个月区间,剩下的23个城市去化周期低于18个月。若是每个城市对比过往表现,其去化周期普遍都有明显扩大。建议压力超大的城市应围绕近期“以购代建”等政策,持续争取各类信贷资金等支持,进而以更高效率更佳效果去库存。

四

结论趋势

1、市场特征:“高温”状态持续时间较长

必须肯定二季度以来去库存工作取得的积极进展。从各地反馈的情况看,由于购房政策的积极出台,一些房源去化总体是不错的。当然此类房源主要是一些性价比较高的好房源。而其他房源的去化则面临潜在购房需求不足的问题。该问题的存在,又会使得去库存呈现结构性的差异,即部分市场、部分区域和部分物业有较好的去库存表现,但其他领域的去库存工作进展迟缓、效果不佳、压力较大。这就导致全国百城库存去化周期持续位于高温和高压状态,也很容易影响市场预期和信心,严重者将产生新的金融风险问题。

2、策略建议:要积极向批量去库存工作靠拢

新一轮去库存的金融支持政策正持续加码。从各地近期开展的收储库存房源充当保障房的工作来看,说明各地政府或国有企业已在积极响应中央号召,持续推进有关工作。相比个人购房资金,政府资金或“国家队”资金将更为雄厚,其对房企具体楼栋进行统一收储和改造,开启了批量去库存的新模式。同时,我们也看到,市场传言“专项债支持收储库存房源”的消息。类似传言至少说明,去库存工作将有新一轮的金融支持和创新,对于各地高效去库存将带来积极的作用。(

[购房资讯轻松享,快来关注乐居网]