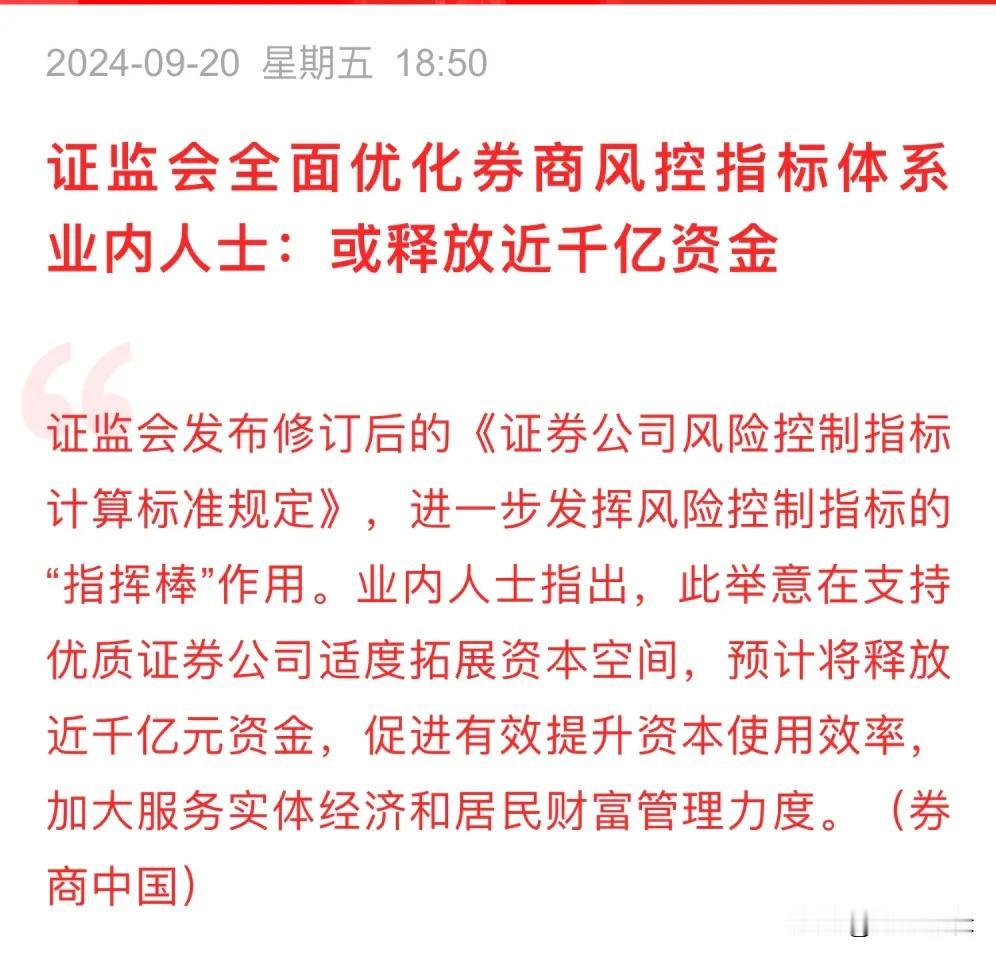

保险这样买,出了事真的能用到!

有人年交保费1W,出了事一点用都没有

有人年交保费1、2千,出了事几十万几十万的赔

差别就是这么大!

姐妹们,不懂保险,不会买保险,买得越贵踩坑越深❗

·

我帮几千个朋友规划了人生保险方案后,总结出了最实用的4种保险👇

第1种:1年期意外险

50万的保额只要100来块,保障非常全,但是因为它价格真的太低了,很多业务员根本就不会主动推,因为不赚钱

·

第2种:单独购买的百万医疗险

特别实用的保险,生病住院花费超过免赔额符合条件都能报销,年轻人更是几百块就能买到上百万保障,这杠杆谁看了不说一句服!

而且很多人都不知道,这种百万医疗险可以单独购买,到底是谁说的只能捆绑寿险或者重疾险才能配置?!好的百万医疗险,找到渠道都可以单独买的!

-

第3种:消费型重疾险

很多人遇到的都是返还型或者捆绑型的重疾,如果是买50万保额的,保费基本都过万了!别看这么贵,保障还不一定好。

我也经常看到有姐妹说XX人寿业务员推荐的,10、20万保额的保险,一年7、8千块……说实在的,现在是互联网时代了,价格实在保障又好的消费型重疾险,才适合普通家庭买。

举个例子,像最近很多人买的超级玛丽10号,30岁女性买50万的保额,保到70岁,也就3000出头,就算是选择保障终身,5000多也可以搞定,重点是保障也都是做的很好很好。

-

第4种:定期寿险

定期寿险对保司来讲没什么赚头,保司更喜欢推什么终身寿,但是普通人预算不多的话,定期寿险才是真神!

定期寿险的保险期限有保15年/20年/30年,或到60岁/70岁等多项选择。如果是30岁男性,买50万保额,保到65岁,也就是每年700多块钱。

·

现在的保险产品很多,大家最好遇到产品多挑挑,攻略都做成图片了,建议大家根据攻略进行针对性筛选。大家可以直接来找我,告诉我【年龄+性别】,我帮你免💰规划~

*具体费率及保单金额、保险责任以实际保险条款和合同约定内容为准

猜你喜欢

知识百科

- 1 投保人的年龄有什么限制

- 2 爽实相关成语

- 3 嵇刘繁体

- 4 卧蛋的词语意思是什么

- 5 有限责任公司的解散事由有哪些?

- 6 鸡鸣壶词语解释

- 7 晚饭的词语解释

- 8 传夜意思

- 9 蚊香架子的正确使用方法

- 10 健在的注音是什么

热门分类