来源|时代投研

作者|雷映

编辑|孙一鸣

关联交易定价的公允性,是IPO审核的关注重点。

深圳壹连科技股份有限公司(下称“壹连科技”)曾针对同业竞争问题,在申请创业板IPO前溢价收购了实控人名下的资产。对此,深交所在第一轮、第二轮审核问询函中均要求壹连科技说明收购关联方资产交易的公允性、会计处理的合规性、是否存在特殊利益输送。

时代投研发现,壹连科技彼时以增强业务独立性为名完成上述关联收购,但此后与其他关联方仍存在业务重叠的问题。由于上述溢价收购为同一控制下的企业合并,在会计处理上未产生商誉。

需注意的是,最近三年,上述被收购的资产成为了壹连科技业绩增长的主要驱动力。

9月2日、4日,就溢价收购关联方相关问题,时代投研向壹连科技发函并致电询问。截至发稿,该公司尚未回复相关问题。

并购标的成业绩贡献主力军

招股书显示,壹连科技深耕电连接组件领域,主营产品涵盖电芯连接组件、动力传输组件、低压信号传输组件等各类电连接组件,该公司已在广东深圳、福建宁德、江苏溧阳、四川宜宾、浙江乐清等多地建有生产基地。

其中,宁德壹连电子有限公司(下称“宁德壹连”)、溧阳壹连电子有限公司(下称“溧阳壹连”)分别是壹连科技在福建宁德、江苏溧阳两个生产基地的经营子公司。

招股书显示,2021—2023年,宁德壹连、溧阳壹连合计实现的营业收入占壹连科技营业收入的比例分别为81.95%、88.13%、98.07%;合计实现的净利润占壹连科技净利润的比例分别为64.15%、71.61%、79.69%。可见,最近三年,壹连科技的营业收入和净利润主要来自这两家子公司。

从业绩增速看,2021—2023年,宁德壹连、溧阳壹连合计实现的营业收入年复合增速达60.19%,合计实现的净利润年复合增速达51.08%,均高于同期壹连科技的营收年复合增速(46.43%)、净利润年复合增速(35.55%)。

不难发现,宁德壹连、溧阳壹连是壹连科技近三年业绩增长的核心驱动力。

需注意的是,宁德壹连、溧阳壹连均是申报IPO前壹连科技通过关联收购新增的子公司。

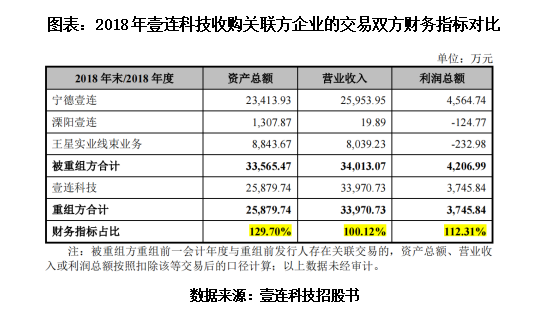

招股书显示,为避免同业竞争、减少关联交易、增强经营独立性,壹连科技于2019年实施了同一控制下的资产重组,发行股份收购了宁德壹连100%股权、溧阳壹连100%股权,并现金收购了深圳市王星实业发展有限公司(下称“王星实业”)的线束业务。

该次收购前,宁德壹连是王星实业的全资子公司,溧阳壹连是深圳奔云投资有限公司(下称“深圳奔云”)的全资子公司,均与壹连科技从事相似业务。王星实业、深圳奔云均是壹连科技实控人田王星、田奔父子控制的关联企业,也分别是壹连科技的控股股东、股东。

该次收购大幅增厚了壹连科技的业绩。招股书显示,上述重组完成前一年(2018年),宁德壹连、溧阳壹连、王星实业线束业务合计实现的营业收入、利润总额分别是壹连科技营业收入、利润总额的100.12%、112.31%。

不过,该次收购并未完全解决壹连科技的同业竞争问题。

据第一轮审核问询函回复文件显示,壹连科技的各类电连接组件产品主要应用于新能源领域。但在非新能源低压线束业务领域,壹连科技与关联方企业江苏侨云电子有限公司(下称“江苏侨云”)、上海侨云科技有限公司(下称“上海侨云”)仍存在重叠产品。

回复文件还显示,2020—2023年上半年,上述重叠产品收入在江苏侨云、上海侨云的主营业务收入中的占比均高于90%,但在壹连科技主营业务收入中的占比均低于30%,因此未被认定为同业竞争。

溢价收购公允性遭深交所关注

在上述关联收购中,壹连科技支付的溢价引起了深交所的关注。

第一轮审核问询函回复文件显示,以2019年8月31日为基准,中水致远资产评估有限公司采用收益法对宁德壹连、溧阳壹连股东全部权益价值的估值分别为3.03亿元、3182.00万元。

以上述估值为收购价格,2019年10月16日,壹连科技分别与王星实业、深圳奔云签署股权转让协议,并分别发行新股1782.42万股、187.12万股收购宁德壹连、溧阳壹连100%股权,对应股价均为17元/股。交易完成后,王星实业成为壹连科技的控股股东。

与宁德壹连、溧阳壹连2019年8月31日的账面净资产6983.25万元、1875.46万元相比,上述收购价格较账面净资产的增值率分别为334.04%、69.67%。

在上述收购的会计处理上,壹连科技将合并时取得的净资产账面价值与收购价格的差额,冲减了资本公积金。因此,上述溢价收购未产生商誉。

对此,深交所在第一轮问询函、第二轮问询函中均要求壹连科技说明收购价格的公允性、相关会计处理的合规性,是否符合《企业会计准则》的要求。

在第一轮审核问询函回复文件中,壹连科技列示了骏亚科技(603386.SH)、中京电子(002579.SZ)、博敏电子(603936.SH)、宏昌电子(603002.SH)在2017—2019年相关收购交易的市净率,并与之对比,说明其收购宁德壹连、溧阳壹连交易的公允性。

时代投研发现,从申万三级行业分类看,骏亚科技、中京电子、博敏电子都是电子行业下属细分的印制电路板(PCB)子行业,宏昌电子则是电子行业下属电子化学品行业,在产品类型、下游应用领域上与壹连科技差异较大。

与此同时,壹连科技招股书中所列示的同行业可比上市公司中,沪光股份(605333.SH)主营产品汽车线束是为汽车各种电器与电子设备提供电能和电信号的电子控制系统,且下游应用于汽车整车制造。相比之下,沪光股份在产品类型、下游应用领域上与壹连科技更为接近。

沪光股份招股书显示,为减少关联交易,其于2020年3月以659.13万元的净资产评估值作为交易价格,收购了关联方企业昆山德可汽车配件有限公司100%的股权,交易价格较净资产账面价值的增值率仅为19.15%。

(全文2199字)