众所周知,今年上半年,隆基绿能以52.43亿的亏损位列光伏新能源板块所有上市公司之首。

但大多数人可能并不知道,即使是放在沪深京整个大A的5300多家上市公司当中,隆基绿能今年上半的亏损额,竟然可以排到第二位!

在亏钱企业TOP5中,除了受锂价下跌拖累的天齐锂业外,其余三家都是地产公司,隆基绿能是唯一的光伏企业。

来自东财Choice

光伏下行周期,所有企业都承压。有时候为了保住市场份额和龙头地位,头部企业往往需要在销售额和亏损额之间寻找平衡点,虽然产品卖得越多可能意味着亏得越多。

但是,隆基作为硅片与组件双龙头已是过去式,现在论硅片开工率和出货量不如TCL中环,论组件出货量逊色于晶科、晶澳、天合。而且,今年上半年,公司从成本比较优势出发,还委外加工了大量电池片。

那么,今年上半年组件出货量排名第四的隆基,为什么一下子能亏掉这么多钱?讲真,如果没有一定规模,一些公司就是想在短短半年中亏掉这么多,恐怕都不容易!

巨额亏损,是真实发生的吗?

究竟是行业问题,还是隆基自身的问题?是产品、市场上出现了失误,还是技术路线上出现了误判?是公司在经营管理、战略战术上犯了错,还是在公司治理甚至是文化上出现了一些风险?

01

没有业绩说明的业绩说明会

9月2日,星期一。隆基绿能按照惯例举行2024年上半年业绩说明会。隆基的业绩说明会历来向所有投资者开放,很多企业都做不到这一点。赶碳号也有幸全程聆听学习了全过程。

坦白说,整个会议一个多小时,赶碳号都在一头雾水中度过。这场业绩说明会,董事长钟宝申率队的隆基绿能管理层,根本就没有围绕“业绩”进行任何必要的“说明”,没解释为什么上半年会发生巨额亏损。

代表广大投资者向隆基绿能管理层提问的,均是来自知名券商电新行业的分析师们。他们从市场预期角度出发,都把焦点对准了公司和行业未来会怎样。至于已经发生的52亿亏损,没有一个人提问。

在赶碳号印象中,隆基以前可并不是这样。

就拿去年来说,隆基绿能2023年第三季度营收、净利同比环比均出现了下滑。在那次投资者交流会上,公司总裁李振国坦言,隆基在2023年出现了两个策略失误:一是年初硅料价格下降时,隆基硅片价格锚定硅料同步下调,没有赚到本应该赚到的钱,二季度友商们以低价订单抢市场时,隆基行动迟缓没跟进,影响到组件销售和四季度交付。

另外,李振国还直言不讳,隆基在2023年前三季度有30亿元的减值,其中有很大一部分是美国产品回运造成的减值。

去年的隆基,哪怕是少赚了钱,都要向投资者们检讨为什么会少赚。今年上半年,公司发生史无前例的巨亏,反而连解释都懒得解释了。

于是,整场业绩说明会就成了董事长钟宝申围绕BC战略、围绕隆基如何重回增长赛道的一场产品战略说明会。赶碳号建议,这样的沟通活动,如果更名为“隆基BC产品及业务战略说明会”,可能更好。

胜败乃兵家常事,做生意有赚有亏这很正常。隆基绿能在过去如果曾经受人尊敬,除了领导单晶技术革命带动整个行业进步,在研发上勇闯无人区、一次次创造太阳能电池转化效率世界纪录以外,还有一个比较难能可贵的品质,那就是真诚。对于战略失误,隆基绿能包括李振国在过去一向从不讳言,直面问题。

善于向投资者坦白的光伏企业,在A股中其实还有一些,比如大全能源、晶澳科技等等,在信息披露上事无巨细,生怕投资者不明白不清楚。这样的企业虽然有时可能因为不太会吹牛而吃亏,但从长期来看,却会得到时间的奖赏。

02

52个亿,亏在了哪里

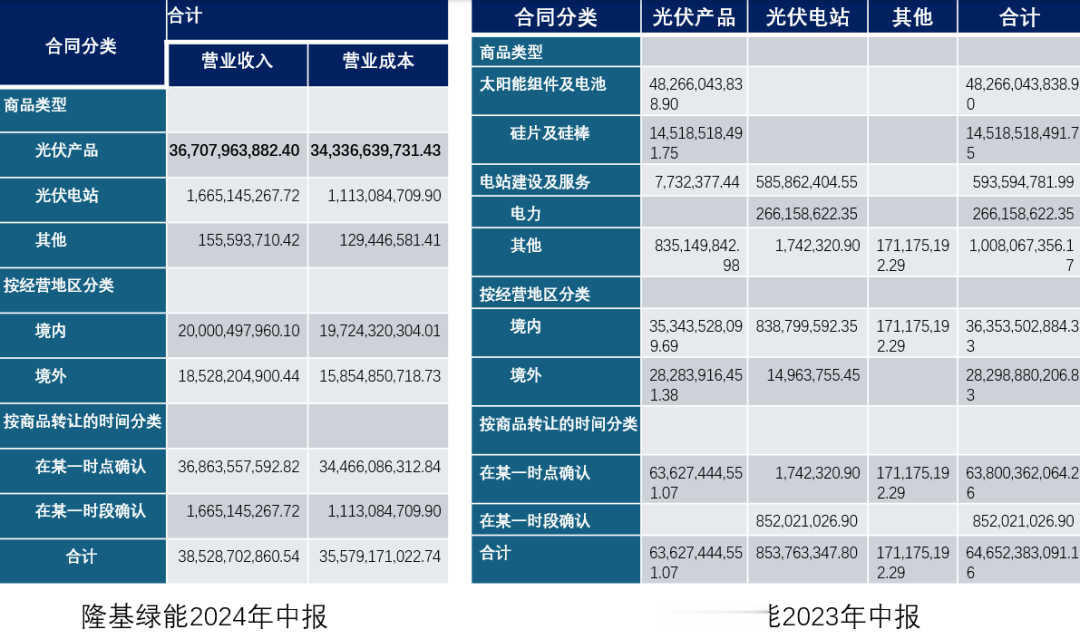

隆基绿能今年上半年亏掉的52个亿,究竟是亏在硅片上还是组件上呢?

首先要弄清楚隆基在今年上半年的业务结构。但是很遗憾,隆基绿能这次没有像以往那样,披露每类商品的收入情况,而是将硅片和组件、电池三项业务打包成了“光伏产品”。

隆基绿能披露:“2024年上半年实现硅片出货量44.44GW(对外销售21.96GW);电池对外销售2.66GW;组件出货量31.34GW。”

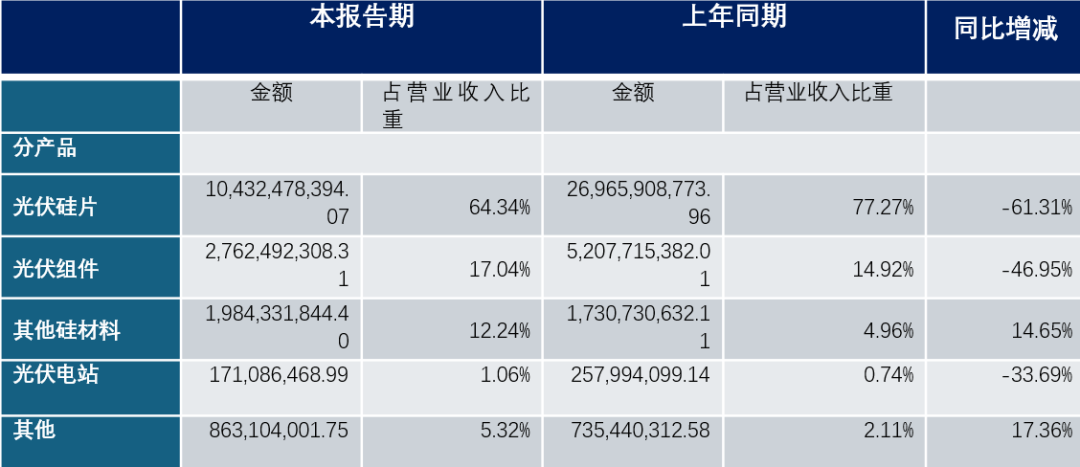

去年这时候,隆基绿能披露:“2023年上半年,公司实现单晶硅片出货量52.05GW,其中对外销售22.98GW,自用29.07GW;实现单晶电池出货量31.50GW,其中对外销售3.28GW,自用28.22GW;实现单晶组件出货26.64GW,其中对外销售26.49GW,自用0.15GW。”

也就是说,如果我们掌握隆基每类产品的出货量和营业收入,就能大致算出销售单价,如果再横向与同行对比,就大致能算得出公司赚了还是亏了多少。

另外,今年上半年隆基绿能的“光伏产品”,营业收入和营业成本之间,尚有23.71亿元的营业毛利。另外值得一提的是,隆基海外市场贡献了26.73亿的营业毛利。按理说,仅从这个表格中,是看不出会发生这么大额的亏损的。

我们不妨用TCL中环这把尺子来量一下隆基的经营状况。TCL中环披露:“截至报告期末,公司晶体产能达190GW,硅片出货同比增长18.3%至62GW,硅片综合市占率23.5%,居于行业第一,但亏损总额加大。“

TCL中环的硅片,今年上半年亏了多少钱呢?通过下表测算得知,营业毛利为-9.65亿元。也就是说,平均每瓦的营业毛利为-0.016元,每瓦毛亏1分6。

来自TCL中环2024年中报

如果隆基绿能的管理运营能力和TCL中环相当的话,那么44.44GW的硅片,营业毛利最多也就亏6.92亿元。考虑到今年上半年,隆基绿能有23.71亿元的营业毛利,那么其组件业务和电池业务的营业毛利,则至少在30个亿以上。

所以,隆基绿能上半年的亏损,究竟是怎样发生的呢?

隆基绿能中报在“管理层讨论与分析”一节中介绍:“受产业链价格持续大幅下降和存货减值计提影响,2024年上半年,公司实现营业收入385.29亿元,实现归属于上市公司股东的净利润-52.43亿元,归属于上市公司股东的扣除非经常性损益的净利润-52.77亿元。”

除此之外,隆基绿能的中报,通篇再无介绍今年上半公司为何发生巨亏。隆基把信披重点放在了如何自我表扬。赶碳号在此只罗列“经营情况的讨论与分析”部分的小标题:

(一)BC全场景产品价值凸显,HPBC2.0卓越性能领跑高效技术;

(二)全方位筑牢技术护城河,研发成果连续刷新世界纪录;

(三)灯塔工厂引领精益制造升级,优势产能布局行业领先;

(四)聚焦长期稳健经营,积极应对行业竞争成效显著。

隆基总结的两条亏损原因,第一条是“产业链价格持续大幅下降”。这是个行业普遍问题。很显然,无论是TCL中环,还是晶科、天合等,利润都因为行业原因有所下滑,但都没有因此而发生巨额亏损。

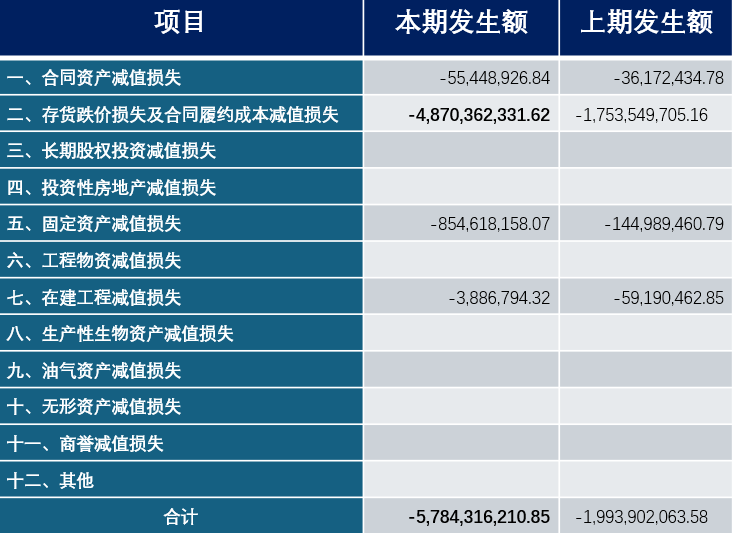

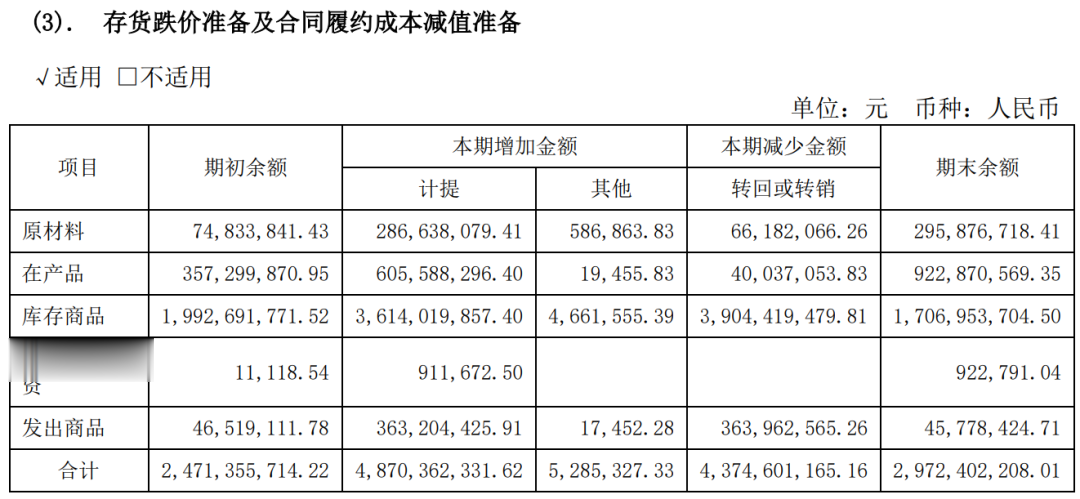

那么,第二条——“存货减值计提影响”,才是真正的原因。难道,今年上半年隆基绿能的硅片、电池或组件卖不动,导致库存高企,进而大幅贬值?隆基绿能究竟有多少存货减值,又计提了多少呢?答案是48.7亿!

03

隆基一家的存货跌价损失,超过光伏五巨头之和

来自隆基绿能2024年中报

只是今年上半年,隆基绿能的“存货跌价损失及合同履约成本减值损失”就高达48.7亿。去年上半年是17.53亿。

只是和隆基绿能自己比,我们不认为这有什么问题,毕竟今年上半年硅片、组件价格都跌惨了。但是,如果和同行比,问题却很明显。

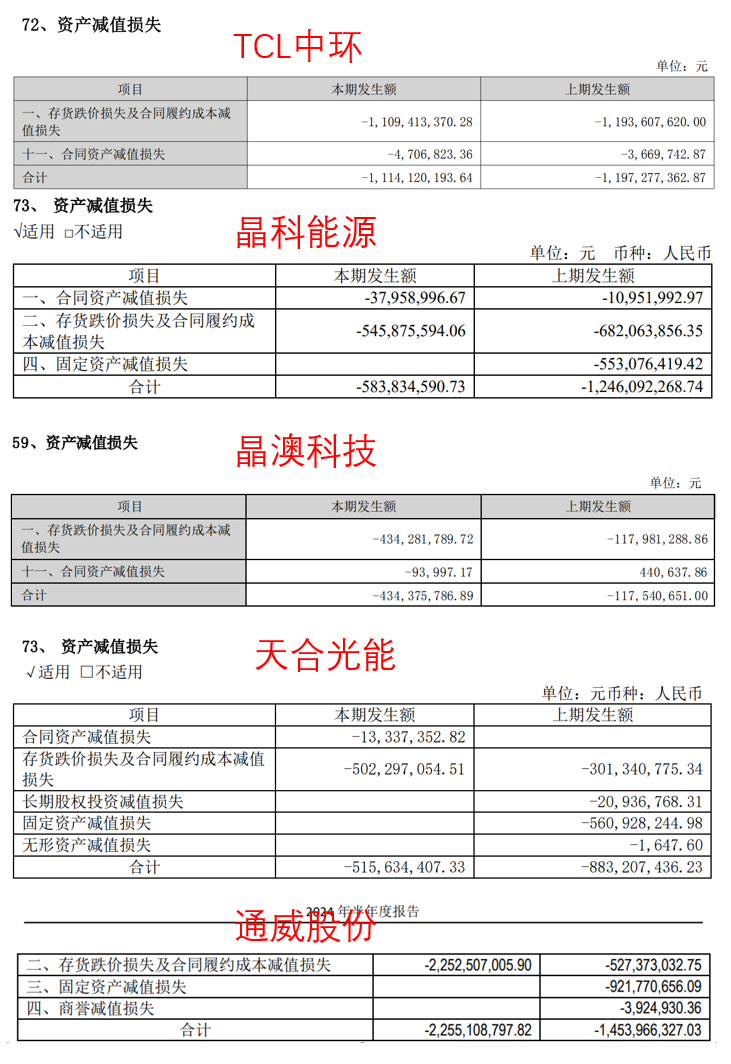

可比公司中,今年上半年,TCL中环的存货跌价损失及合同履约成本减值损失是11.09亿,晶科能源是5.46亿,天合光能是5.02亿,晶澳科技是4.34亿。硅料与电池双龙头通威股份,也不过才22.52亿!

来自五家公司2024年中报

关键是,硅料和电池龙头通威、硅片龙头中环、以及今年上半年光伏组件出货量最大的三家一体化企业,这五家企业的存货跌价损失加起来,也不过是48.43亿,竟然还不如隆基绿能一家多。

那么,隆基绿能究竟有什么存货,跌价跌得比硅料还要猛,以至于造成48.7亿之巨的存货跌价损失呢?难道,隆基的硅片切出来、组件下线后都不卖,一直等到价格跌得差不多了再降价清仓处理?

来自隆基绿能2024年中报;单位:万元币种:人民币;

注:主要控股子公司包括其总资产、净资产、营业收入、营业利润、净利润中任一指标占上市公司合并报表对应财务指标10%以上的子公司。

这52亿的亏损,似乎被分配到了隆基上述主要控股参股子公司们的头上,其实不然。因为这些主要子司的净利润之和,为-24.79亿元。除此之外,还有27.64亿的亏损缺口,不知是发生在哪些主体。

来自隆基绿能2024年中报

这些存货跌价损失,是真实发生了呢,还是调节利润的一种手段呢?

否则,常人很难理解,钟宝申对于这样的巨额亏损,在业绩说明会上传递给投资人的印象居然是毫不在乎的,理所当然的,没有任何心理负担的,仿佛亏掉的根本就不是他们的钱。

04

消失了的11万个股东

今年2月底,赶碳号发布过一篇《百万股东战隆基》的文章。半年后的今天,隆基绿能的股价已经从那时的20.51元,一路跌到13.51元,跌去整整7块钱,跌幅高达34.13%,同期大盘跌幅仅5.85%。

半年过去,隆基绿能的股东人数已没有当时的近百万之众,从99.86万户减少至目前的88.36万户。11万名股东,在这一过程中割肉离场。

在这一过程中,发生了两件看上去好像没有什么关联的两件事。