榜单解读

前言:2024年8月,市场延续供需两淡,重点30城供应、成交环比分别下降4%和12%,同比分别下降38%和22%。8月成交同比跌幅较上月扩大了9个百分点。绝对量均为年内次低(仅略高于年初2月),显著不及二季度月均。前8月成交累计同比降34%,降幅较上月收窄1.24个百分点。

企业层面,8月TOP100房企实现销售操盘金额2512亿元,环比降低10%,单月业绩规模继续保持在历史较低水平。同比降低26.8%,同比降幅较7月进一步扩大7.1个百分点。累计业绩23821亿元,同比降低36.5%,降幅收窄1个百分点。

预判后市,我们认为,随着传统营销旺季来临,房企无论从推盘强度、还是营销力度都将有所提升,9月整体成交或将环比持增,但考量到当前低迷的市场行情,若无明显政策性刺激,增幅也将十分有限。

1百强房企8月业绩环比降低10%

2024年8月,TOP100房企实现销售操盘金额2512亿元,环比降低10%,单月业绩规模继续保持在历史较低水平。同比降低26.8%,同比降幅较7月进一步扩大7.1个百分点。累计业绩来看,1-8月百强房企实现销售操盘金额23821亿元,同比降低36.5%,降幅收窄1个百分点。

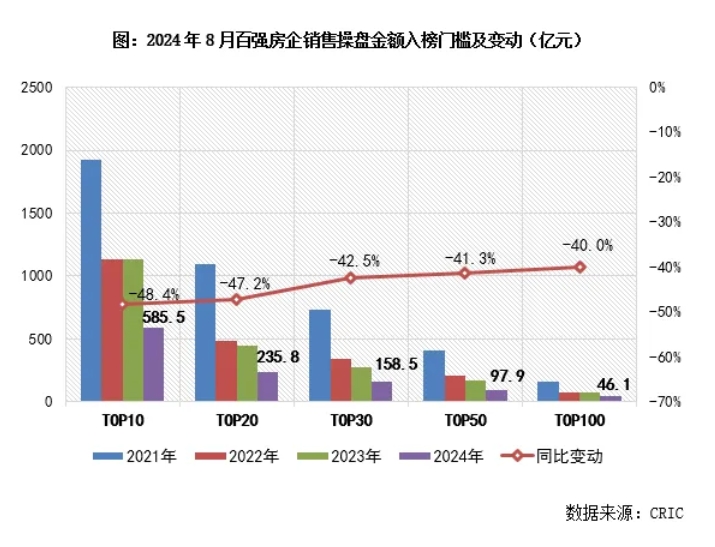

2百强房企各梯队门槛降幅明显

2024年8月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低48.4%至585.5亿元。TOP30和TOP50房企门槛也分别同比降低42.5%和41.3%至158.5亿元和97.9亿元。TOP100房企的销售操盘金额门槛则降低40%至46.1亿元。

38月新房供需降至年内次低9月营销加码预期小幅回升

8月新房延续7月供需两淡,绝对量均为年内次低(仅略高于年初2月):重点30城8月供应、成交环比分别下降4%和12%,同比分别下降38%和22%,显著不及二季度月均。8月成交同比跌幅较上月扩大了9个百分点,前8月成交累计同比降34%,降幅较上月收窄1.24个百分点。

分能级来看,4个一线环比下降21%,同比下降12%,较二季度月均下降20%,累计同比下降27%。北上广深四个一线城市同环比均有不同程度回落,除了供给制约,居民购房观望情绪持续加剧,尤其是5月刺激性政策对市场提振效应递减,四城中仅北京8月成交较二季度月均增长3%,规模尚能维持。

二三线城市成交环比降幅10%不及一线,但是单月同比和累计同比降幅均显著高于一线。可以将各城市划分为以下几类:

(1)前期热点城市西安、成都、杭州等市场热度稳中有降,增长动力略显不足。

(2)青岛、济南、郑州、长春、宁波等少数城市成交迎阶段性复苏,环比持增,同比回落,延续低位震荡走势。

(3)南宁、徐州因上月基数较低,本月成交同环比齐增,迎来一波小幅放量。

(4)多数城市因供应缩量、折扣力度下降、高温天气叠加市场低迷情绪,成交同环比延续降势,苏州、长沙、常州、嘉兴等同环比降幅均在30%以上。

预判9月,我们认为,随着传统营销旺季来临,房企无论从推盘强度、还是营销力度都将有所提升,9月整体成交或将环比持增,但考量到当前低迷的市场行情,若无明显政策性刺激,增幅也将十分有限。

不同城市仍然呈现出显著的分化行情:一是北京、上海、成都、西安、杭州等短期市场仍处于平稳运行,会因供给结构原因造成去化率波动,但是市场韧性相对较强,热度也在一二线城市中居前;二是天津、武汉、南京等城市,新房成交或将延续弱复苏走势;三是长春、重庆、昆明等弱二线城市前8月累计成交降幅均在3成左右,低于30城平均,短期内延续筑底行情,跌无可跌。而对于其他多数弱三四线城市而言,成交或将持平8月或小幅微增,并不会有明显起色。(

[购房资讯轻松享,快来关注乐居网]