即将发布的美国劳动力市场数据,包括8月非农报告,将让美联储的政策制定者了解进一步降息的必要性

智通财经注意到,随着通胀放缓,美联储主席鲍威尔已发出信号,表示将在9月降息,并表示官员们“不寻求也不欢迎”劳动力市场进一步降温。几周前,政府数据显示7月份就业增长低于预期,失业率创近三年来最高水平。

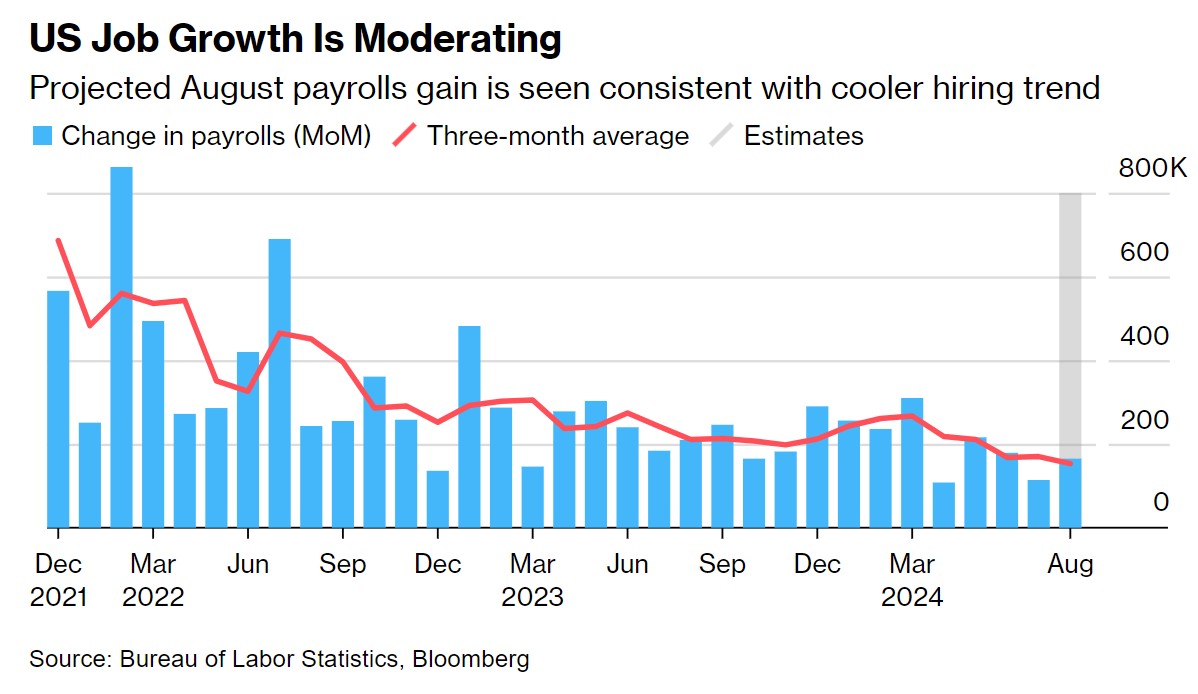

根据对经济学家的调查中值估计,本周五即将发布的八月份就业报告预计将显示就业人数将增加约16.5万人。

虽然就业人数增幅高于7月份11.4万的温和增幅,但最近三个月的平均就业人数增幅将放缓至略高于15万,为2021年初以来的最小增幅。8月份失业率可能从4.3%小幅下降至4.2%。

在周五报告发布的前两天,政府将发布7月份的职位空缺数据。作为衡量劳动力需求的一项指标,空缺职位的数量预计将降至三个月来的最低点810万个,略高于三年多来的最低点。

美联储密切关注的每名失业工人的职位空缺数量目前为1.2,与疫情前的水平相似,表明劳动力需求与供应大致一致。在2022年达到顶峰时,这一比例为2:1。

职位空缺报告中还包括裁员和解雇的数据。任何大幅加息都可能加剧美联储官员对劳动力市场疲软的担忧。

在即将到来的假期缩短的一周中,其他与就业相关的报告包括每周初请失业金人数和ADP就业数据。此外,美联储将发布有关地区经济状况的褐皮书,而美国供应管理协会(ISM)将公布制造业和服务业采购经理人指数。

经济学家AnnaWong及其团队表示,“非农就业人数可能会从7月份令人失望的数据中有所改善,但美国劳工统计局对2024年3月基准期的早期估计下调了818,000,这可能让美联储官员不太愿意相信初值。”

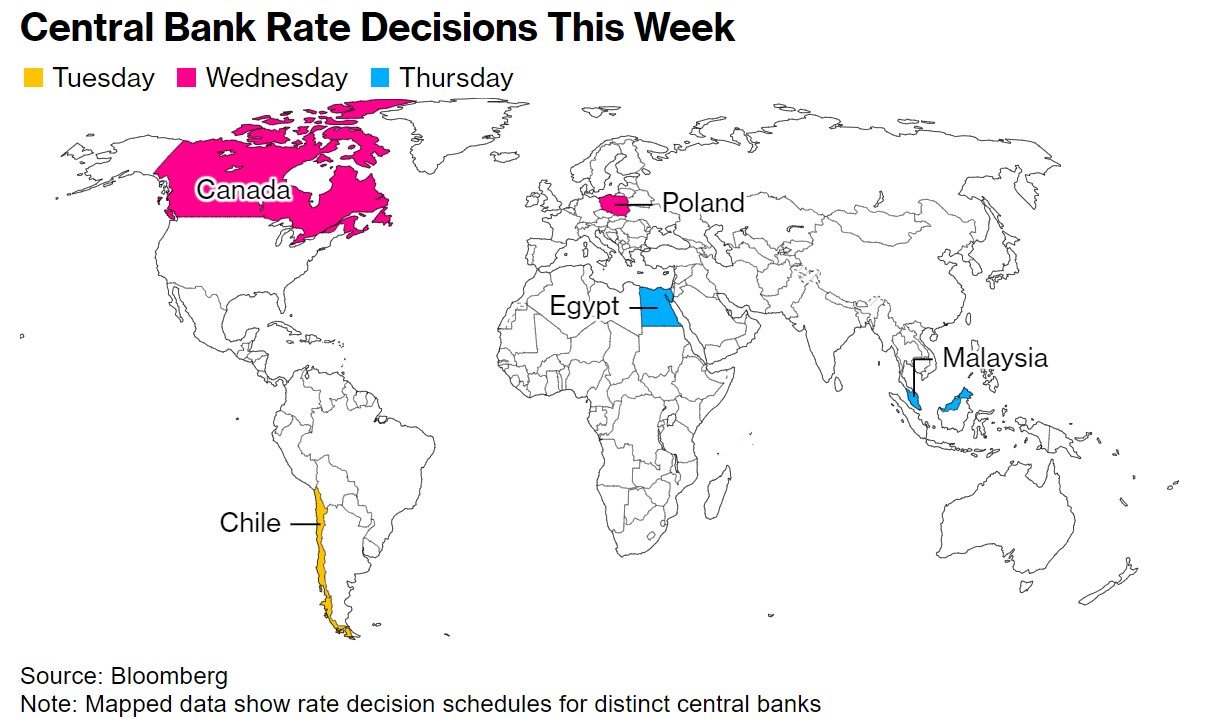

另一方面,市场普遍预计加拿大央行将连续第三次降息,因为全年通胀率一直处于其目标范围内,这使得官员们能够将注意力转移到就业市场的疲软上。

亚洲各地的采购经理人指数(PMI)、德国的工业数据和巴西的GDP也将成为亮点。

亚洲

本周伊始,亚洲将发布一系列8月份制造业PMI数据——包括来自印尼、韩国、马来西亚、泰国、台湾和菲律宾的PMI数据。此前,中国周末也发布了官方数据。

日本将于周一公布第二季度企业业绩报告。资本投资在经历了截至3月的三个月下滑后,可能会略有回升。这些数据将在下周公布经修正的经济增长数据。

在澳大利亚,人们的注意力集中在经常账户数据上,这可能也会影响到国内生产总值(gdp)数据。定于周三公布的这些数据预计将显示,经济增长较上一季度略有加快。

韩国将在第二天修正其第二季度GDP数据,亚洲地区也将迎来一系列最新的通胀数据。周日公布的8月份贸易数据显示,出口增速恢复到两位数,这一结果预示着经济前景良好,也反映了全球对科技产品需求的弹性。

越南的消费者价格涨幅可能自3月份以来首次降至4%以下,韩国、泰国、台湾、印尼和菲律宾也将公布消费者价格数据。澳大利亚、越南和巴基斯坦将公布贸易统计数据。

在各国央行中,马来西亚将于周四确定其隔夜政策利率,澳洲联储主席米歇尔·布洛克(MicheleBullock)将于同一天发表讲话。

欧洲

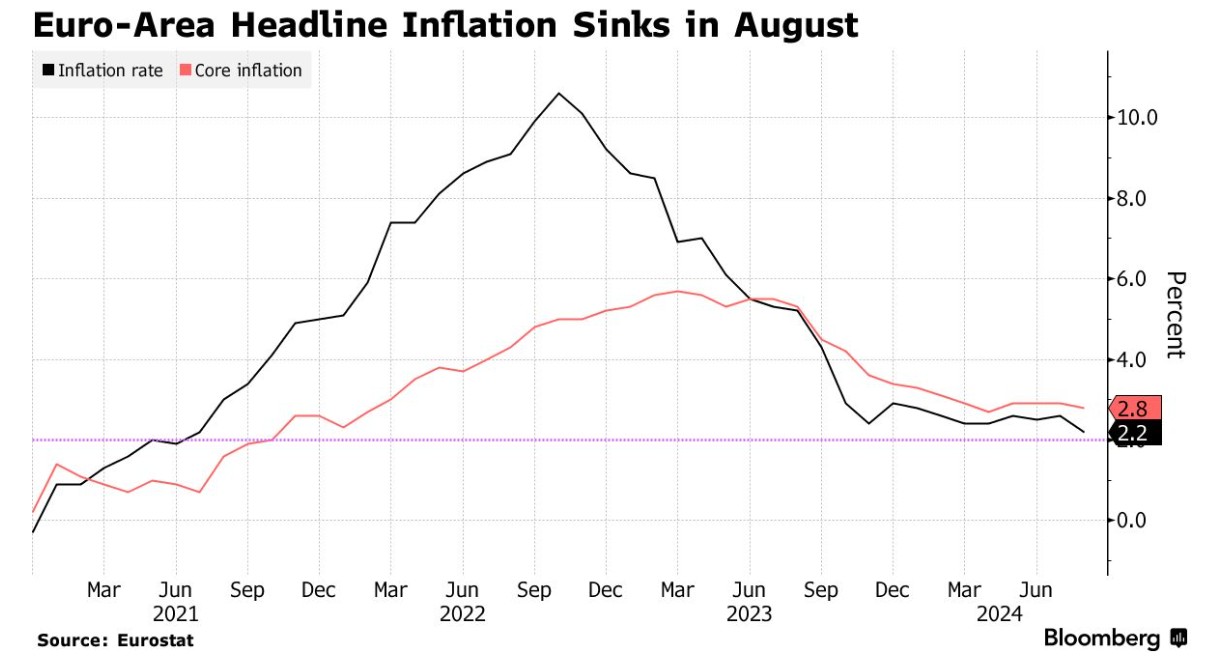

欧元区政策制定者必须在周三收盘前发表评论,否则他们将在9月12日做出决定之前进入“静默期”。

由于通胀率目前处于三年来的低点,新一轮宽松周期的第二次降息似乎越来越有可能。德国和法国的央行行长也将出席会议。

欧元区本周公布的数据相对较少,德国可能是一个亮点。周三的工厂订单和第二天的工业生产数据,将在第三季度初揭示该国陷入困境的制造商的状况。

在会议议程上的地区报告中,欧元区将公布截至6月份的三个月GDP数据的二读。

英国可能也会同样安静,8月份制造业和服务业采购经理人指数(PMI)的最终数据将分别于周一和周三公布。

在瑞士央行本月晚些时候做出利率决定之前,瑞士的消费者价格数据可能会引起人们的关注。通胀率可能会连续第三个月保持在1.3%,轻松低于政策制定者设定的2%的上限。

别老瞎说美国不降息怎么办