8月2日,中国人民银行召开2024年下半年工作会议,学习贯彻党的二十届三中全会精神。会议要求,扎实做好金融支持融资平台债务风险化解。防范化解房地产金融风险,落实好3000亿元保障性住房再贷款政策,促进加快建立租购并举的住房制度。推动建立权责对等、激励相容的风险处置机制,积极稳妥推动存量风险处置。

自今年5月国家首次宣布推出规模3000亿元的保障性住房再贷款政策以来,众多城市积极响应,纷纷出台政策措施,并加速推进现有房源的收购工作,以进一步拓宽住房保障渠道。

本次,央行再次重申落实3000亿元保障房再贷款政策的重要性,强调要以此为契机,加速构建租售并举的多元化住房保障体系,从而有效缓解社会普遍关注的住房供需矛盾,减轻住房压力。

自3000亿元保障性住房再贷款政策实施以来,截止7月,全国已有超70个城市表态支持存量房收购相关事宜。地方跟进态度积极,但整体收购进度缓慢,主要表现为已完成存量房收购的规模仅占全国待售商品房总存量的1.0%、占全国待售商品住宅总存量的1.9%左右。据《2024年第二季度中国货币政策执行报告》显示,截至6月末,金融机构已发放247亿元租赁住房贷款,保障性再贷款余额为121亿元,整体完成率较低。

其主要原因有四:一是国有平台公司作为收购主体,受配售型保障房政策细则空白和配租型保障房收益率低、难保本影响,收购意愿不足。二是3000亿再贷款授信银行共22家,且息差仅1%,银行获利过低,贷款意愿不足。三是当前地产下行大趋势下,购房者信心低迷,直接影响配售型保障房申购积极性,导致消费意愿不足。四是各城市整体收购政策条件苛刻,房开企业满足收购政策的产品规模不足。

四方利益主体动力不足,导致已建成存量商品房收购缓慢,从而引发系统性潜在风险,主要表现为:商品房库存规模持续高位和房地产开发投资规模持续下滑所导致的房地产市场风险;以及房开企业不良贷款规模、个人住房不良贷款规模持续上升和司法拍卖房规模持续增加的金融性风险;此外,还可能加大政府债务违约及收购平台企业库存的风险。这一系列问题直接影响到我国保交房工作顺利推进及房地产市场健康发展。

故为推进存量收购快速见效,需提高各方主体积极性,同时还需加快颁布、完善、优化收购政策,如针对不同保障类型住房,调整收购业态,由住宅扩充到公寓、酒店等资产;或放宽资产状态,由现房到准现房,甚至是满足预售条件的商品房,以此匹配更多存量资产收购可能性。

实际上,5月政策落地至今,全国已有超过30个城市出台收购存量商品房用作保障性住房相关政策细则要求等,在收购条件上也呈现出“前期严、当前边际修正”的特征,其源动力正是因为落地执行城市实际收购效果缓慢,后“入局”城市则结合特有存量结构特征,优化、修正后重新制定符合自身发展与市场需求的规范要求,且各城市修正口径差异化显著。

我们先来看前期落地执行城市存量收购条件,以典型城市为例,梳理如下:

早期存量收购政策普遍要求收购资产为现房或达到竣备条件,且以整栋整单元的住宅物业为主,面积控制在70㎡或90㎡以内,并主要用于配租型保障房用途。此外,对项目周边轨道交通、生活配套设施等均有特定要求。

如杭州临安区收购房源须具备现房竣工备案证明,或期房预售许可证+保交付资金拼盘方案,并对房源车位配套有硬性限制,收购范围为整栋70㎡以内的商品住宅。重庆收购房源须为现房且产权清晰,收购项目周边一公里内布局有轨道站点、商业商务区、产业园区、学校及医院配套等,且收购项目须为整幢、整单元90㎡以内产品。整体限制条件均较严苛。

再看近期落地执行城市存量收购条件,仍以典型城市为例,梳理如下:

实际上,近期出台政策城市,其收购条件在房源资质、面积、性质等方面均进行了优化。如:8月7日,深圳将收购存量物业性质放宽至“商品房性质的住宅、公寓、宿舍等”,将房源状态放宽至满足“四证齐全”即可,同时还将资产形态放宽至“优先选择整栋整单元”,并未明确一定要“整栋整单元”,也就是特殊情况下城市可适当放宽形态要求。

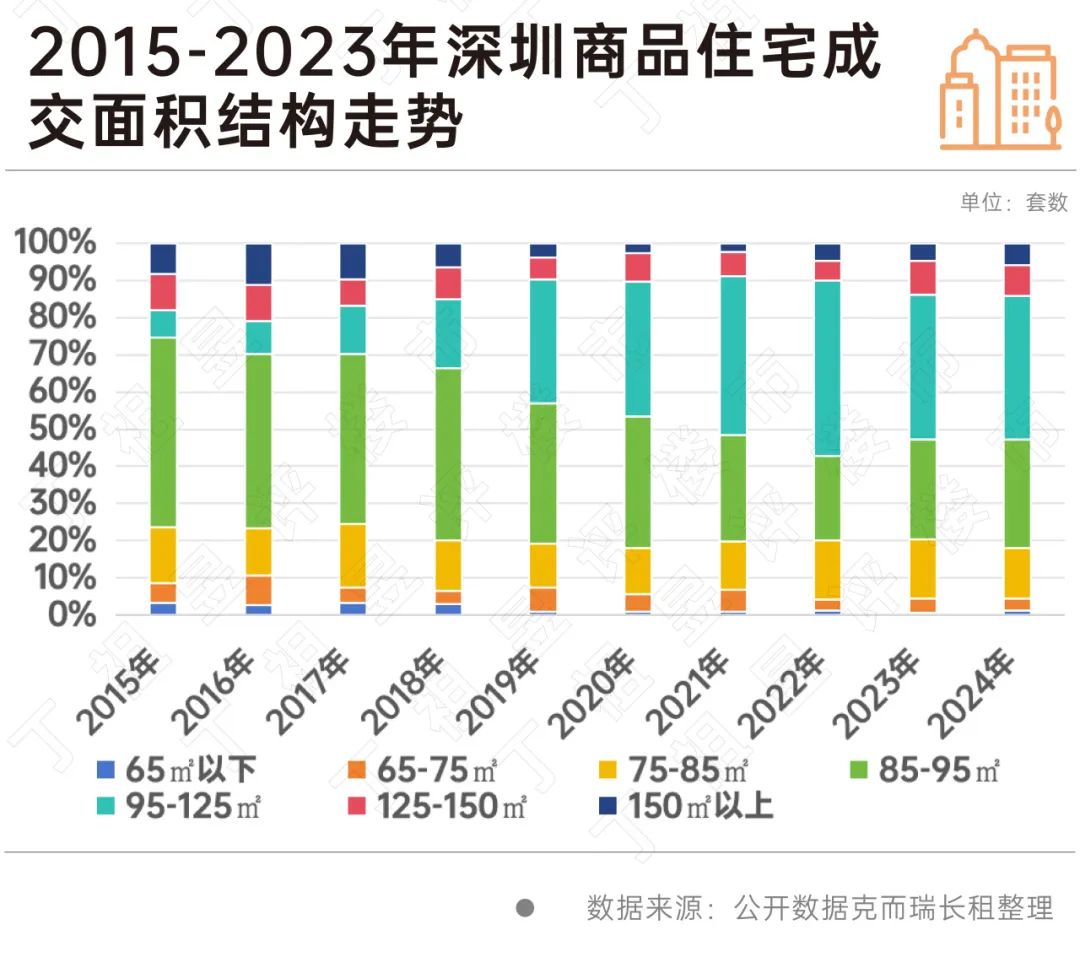

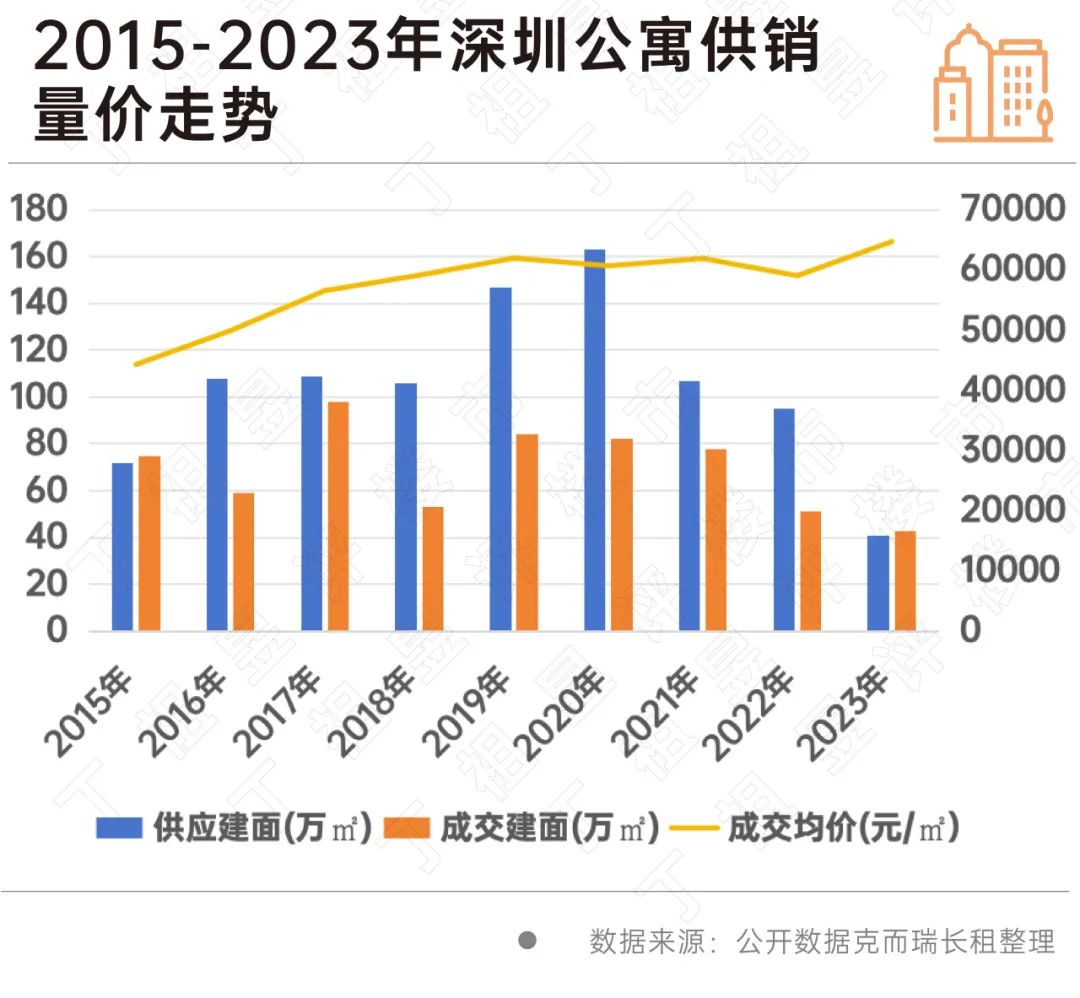

其主要原因有两大方面:(1)本次收购房源面积需要在65㎡以下,而根据深圳近年成交结构,65㎡以下住宅成交占比低于3%,满足条件的存量房源规模较低;(2)2015-2023年深圳公寓供应合计946万方,成交合计622万方,已推未售存量就已达324万方。而截止2023年底,深圳商品住宅总存量725万方,公寓存量占住宅总存量的比例为45%,公寓产品存量大,去化难。

8月14日,商丘收购政策细则显示房源状态放宽至满足“四证齐全,具备交付使用条件”即可,同时还将收购房源的面积放宽至120㎡以下,且未书面提及收购房源的资产形态及收购项目周边配套设施要求。

8月12日,肇庆将资产形态放宽至满足“优先选择整栋或整单元未售、可封闭管理”即可,未提出强制要求;资产性质也放宽至住宅和公寓业态,收购后可配租也可配售;此外,将收购房源的面积放宽至120㎡以下即可,究其原因,我们发现肇庆商品住宅+公寓成交主力面积段聚焦在120㎡以下,2015-2023年各年成交占比均在67%以上,可见城市打造的主力产品在此区间,房企存量亦集中在此范围内,本次收购房源面积扩围可针对性的解决城市去库存难题。

地方收购存量住房是“去库存”和完善住房保障体系的重要举措,一有利于加快存量商品房去库存。二有助于加快保障性住房供给,收购后的商品房用作配售型或配租型保障性住房,能够更好满足工薪收入群体的住房需求。三有助力保交楼和“白名单”机制,房地产企业出售已建成商品房后,回笼资金可用于在建项目续建,改善房企的资金状况。

前期各城市收购条件严苛,以致于即使房企参与积极性强,但存量资产结构与收购政策的匹配度不足,从而制约收购进度和我国保障房体系长效健康发展。

当前,随着部分典型城市落地执行更宽松的收购条件,将起到明显的带头带动作用,预计未来短期亦会有更多城市调整跟进。

一方面,至今仍未出台过相关细则的城市,将结合前序经验和自身存量结构,首发宽松收购条件;

另一方面,5月以来甚至是2023年以来已出台过相关细则的城市,亦不排除重新更正房源征集要求的可能性。