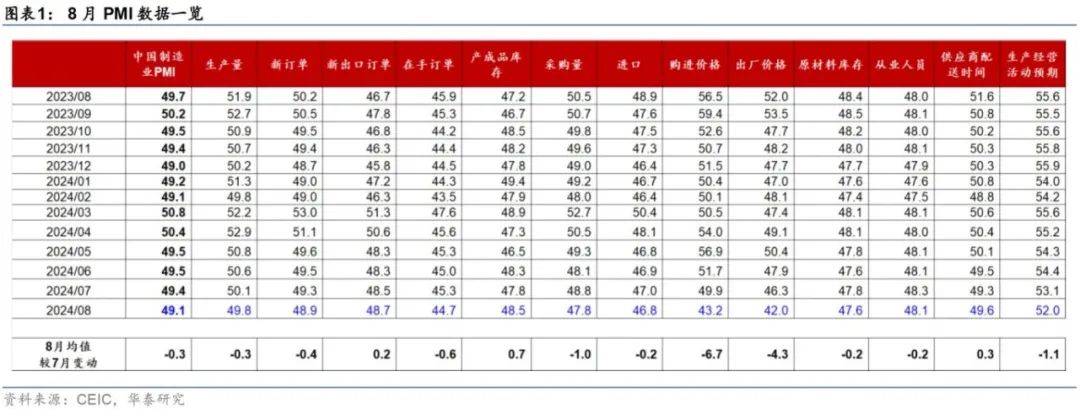

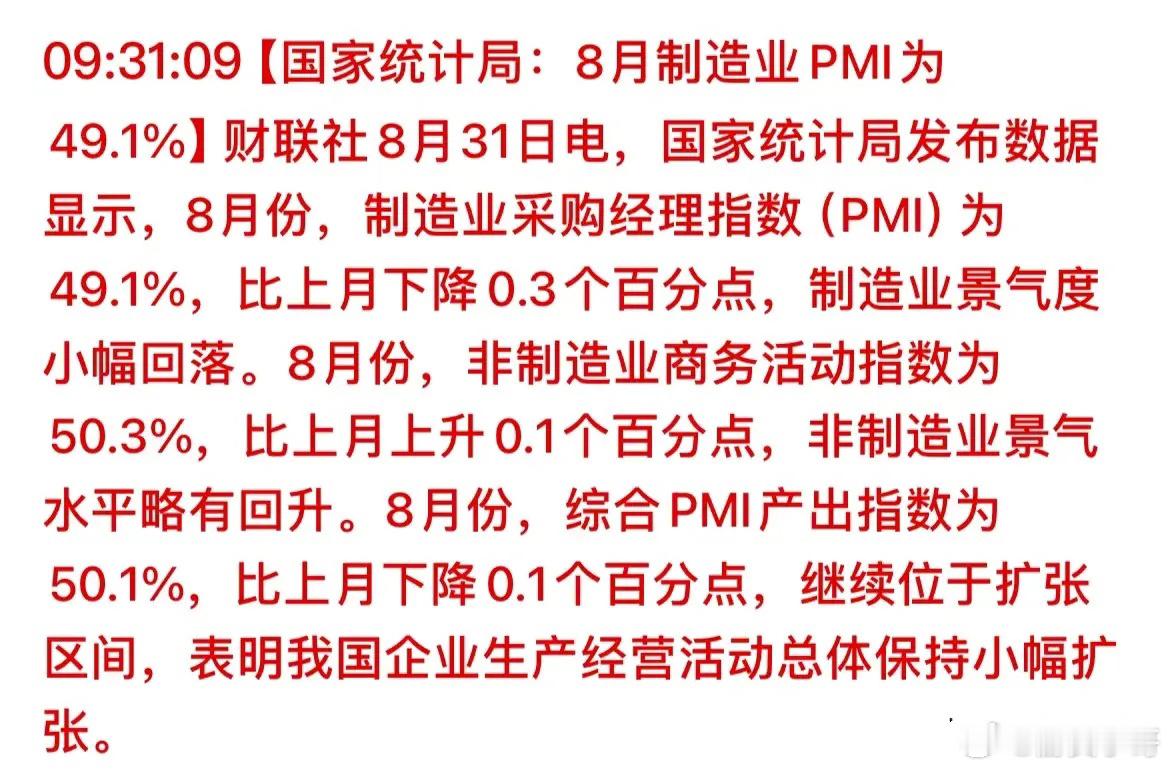

2024年8月制造业PMI较7月的49.4%小幅回落至49.1%,低于彭博一致预期的49.5%、弱于季节性水平(2016-19年均值50.7%);非制造业PMI较7月略回升0.1个百分点至50.3%(高于彭博一致预期的50.1%)。综合来看,一方面,8月制造业PMI中生产活动指数回落至荣枯线以下,新订单指数亦延续下行态势、可能体现生产淡季叠加高温天气扰动下、生产活动环比继续减速,价格指标回落较为明显——购进价格和出厂价格分别较7月回落6.7/4.3个百分点,或显示8月PPI环比降幅走阔。另一方面,8月新出口订单亦边际回升、可能表明内外需分化格局仍延续,同时,8月战略性新兴产业EPMI也从7月的46.1%回升至48.8%,也可能显示出新兴产业及传统制造业企业之间的景气度分化加剧。

往前看,内需及价格指标的持续回升仍需逆周期政策进一步加码,而外需不确定性短期可控。近期宏观高频指标显示,内需增长动能、以及地产周期均仍偏弱。较大体量的财政宽松是支持全年经济增长达标的重要支撑。8月利率债(国债、地方政府债和政策性银行债)净发行约2万亿元,同比多增7,873亿元,较7月边际宽松(vs7月同比多增3120亿元)。同时,包括货币政策在内的地产宽松政策能否有效稳定地产价格预期也是影响企业及居民预期改善的重要因素。我们仍将密切关注逆周期调节政策的边际变化、以判断内需及价格指标回升的持续性。

PMI各分项具体分析如下:

1.供需两端分项指标有所放缓

生产端,8月生产指数较7月滑落至收缩区间,采购量和用工景气度仍待改善。8月制造业PMI生产指数较7月下行1个百分点至49.1%、而采购量分项指数较7月环比回落1个百分点至47.8%;生产经营活动预期指数亦较7月回撤1.1个百分点至52.0%。不同规模企业生产经营状况表现持续分化:8月大型企业PMI较7月回落0.1个百分点至50.4%、总体保持扩张,而中/小型企业PMI较7月下行0.7/0.3个百分点至48.7%/46.4%。就业方面,8月制造业从业人员指数较7月的48.3%边际下行至48.1%,或显示制造业企业用工景气度有所回落。

需求端,8月新订单指数整体仍低位运行,而新出口订单指数边际回升,内外需温差或仍在走阔。具体看,制造业PMI分项中,新订单指数较7月边际回落0.4个百分点至48.9%,其中电气机械、食品制造和交通运输设备等行业制造业市场需求偏强,而黑色加工、化纤橡胶和专用设备等行业新订单指数仍位于收缩区间。新出口订单指数较7月的48.5%小幅回升至48.7%,但仍较季节性水平偏低(2016-2019年均值49.2%)。此外,8月原材料库存较7月的47.8%回落至47.6%,而产成品库存指数上行0.7个百分点至48.5%,或显示有效需求不足背景下、部分行业被动补库压力仍在。

2.非制造业商务活动指数扩张边际提速、高温多雨天气扰动建筑业开工

非制造业商务活动指数景气度环比边际回暖,持续位于扩张区间;其中服务业商务活动扩张边际提速,而建筑业商务活动受高温多雨天气扰动、扩张速度有所放缓。8月非制造业商业活动指数较7月回0.1ppt至50.3%,其中非制造业新订单指数较7月上行0.6个百分点至46.3%、仍位于偏弱区间。具体看,服务业商务活动指数环比上行0.2个百分点至50.2%,航空运输、邮政和电信广播电视等行业位于较高景气度区间。8月建筑业商务活动指数较7月回落0.6个百分点至50.6%,而建筑业业务活动预期/新订单指数分项较7月回升1.8/3.4个百分点至54.7%/43.5%。8月新增地方专项债7,965亿元,同/环比多增2,019/5,150亿元,专项债发行提速或对基建和建筑开工预期改善形成支撑。

3.原材料和出厂价格持续走弱,或体现有效需求仍不足

8月PMI原材料价格指数和出厂价格持续回落,两者价差有所收窄。或受有效需求不足及国内大宗商品价格下降因素影响,8月原材料购进价格指数较7月回落6.7个百分点至43.2%;出厂价格指数较7月回落4.3个百分点至42.0%、仍处于偏弱区间。具体而言,石油煤炭和黑色加工等行业价格指数分项回落幅度较大,高频数据亦显示国内原材料铜/铝/螺纹钢价格8月均价较7月环比回落5.5%/2.3%/5.1%。

风险提示:外需回落超预期、地产需求对政策反应滞后。