(报告出品方/作者:招商证券,刘丽、杨蕊菁)

一、国内市场:政策引导行业健康发展,集中度有望加速提升

1、行业发展复盘:城镇化是重要推动,政策为重要外因

(1)城镇化催化二轮需求,政策规范推动规模跃升

作为居民短途出行代步工具,两轮车的发展受到城镇化率与公共交通共同影响。1)城市人口增长与城市面积扩张,使得居民最后0-10km出行需求上升;2)同为解决短途出行工具,其与城市公共交通发达程度互斥。电动自行车是脱胎于禁摩背景的中国特色产物,政策规范带来其规模跳跃式增长。1)2000年后多地禁摩令出台以及2004年电动自行车确认合法车型,推动电动自行车对油摩的替换;2)2019年新国标落地,提高产品准入门槛,刺激超标车换新需求。

2013年后行业野蛮生长转向存量市场,新国标带来成长中继。电动自行车在2004年得到《道路安全法》对于合法性确认后,引来了10年高速发展,其间伴随价格战、渠道战、营销战等多维度竞争,规模于2013年见顶,2018年新国标带来强制替换下的二次成长。

(2)2018年新国标下二次成长,政策落地规范行业发展

2018年新国标主要内容:1)明确区分电动自行车、电动轻便摩托车和电动摩托车;2)规定车速、质量、额定功率等参数,为超标车辆提供一定过渡期,期满禁止超标车上路行驶;3)提高生产准入门槛:电自产品需要3C认证,电轻摩/电摩厂商需要生产资质超标车强制替换,需求侧陆续放量。2020年新冠疫情,大量公共交通出行需求切换为两轮车出行,刺激电动两轮车销量大增;2021年后随着过渡期满,超标车换新潮带来销量增长。

生产准入门槛提高,挤出中小厂商,行业集中度提升。1)新国标出台叠加原材料涨价因素,行业走出价格战泥潭。据艾瑞咨询,电动两轮车企业数量2013年以来的2000多家持续减少,2019年行业仅剩110家企业。2)2023年行业集中度仍在提升,据营商年度报告,2023年我国两轮电动车总销量5500万辆,其中,爱玛、雅迪年销量突破千万,台铃年销量突破700万辆,绿源、新日、立马、小刀等8家企业年销量超过百万,2023年CR10占比达85%,2022年为80%。

《规范条件》等政策落地,从生产端加强违规管控,垫高前置成本提升行业门槛,集中度有望加速提升。1)2024年5月,《电动自行车行业规范条件》、《电动自行车行业规范公告管理办法》正式实施,对电动自行车企业工艺装备和产品质量提出较高可量化标准,如检测设备原值不低于100万元,企业每年自主开发车型不少于10款,研发费用率不低于2%,抑制中小企业抄袭与共模问题,提高前置成本,进一步挤出拼装厂。2)2024年11月,《电动自行车用锂离子蓄电池安全技术规范》强制新国标将落地执行,单体电池需通过过充电(1.5倍)、针刺等测试,电池组在发出热失控报警5min内不起火不炸,电池组应具有唯一性码,并且编码标识需要采用耐高温(950°C)材质,以便火灾追溯,违法成本提高,挤出低劣产品。

2、行业空间:刚需属性筑牢基本盘,新国标修订有望带来新增长

(1)刚需属性支撑需求韧性,新国标修订不动摇需求根基

电动两轮车解决我国居民短途代步刚需,具备经济性和便捷性优势。我国居民通勤以6km以内短途为主(占比65%),电动两轮车通勤与相较公交地铁更具灵活性,满足点对点直达需求;相较私家车出行更经济便捷,养护停车成本低,不易堵车;相较步行、自行车更为省力。

生产生活性刚需场景占主导,是部分中低收入者生产资料。从用户画像看,电动两轮车用户以一二线城市、26-45岁中青年群体为主,无明显性别特点。从使用场景看,电动两轮车使用场景约60%为上下班通勤、67%为买菜与逛超市。电动两轮车作为家庭主要劳动力的生产和生活必须工具而存在。

(2)新国标修订落地叠加以旧换新政策,刺激C端新增需求

着眼安全,2024年以来行业监管趋严。2024年3月南京大火事件后,国务院成立整治工作专班,部署围绕电动车行业各环节的整治检查活动,叠加《规范条件》、锂电新国标等文件出台,向行业传递“监管趋严”信号。展望未来,行业规范政策有望更严格落地。2018年新国标遇到公共卫生事件、经济周期影响落地执行尺度,存在过渡期延长或者执法不严的情况。而结合近期国抽结果(不合格率19%)、电动车安全事故频发,未来行业规范政策有望更严格落地执行。以旧换新补贴助力释放换新需求。国抽检查以及尚未落地的新国标修订版,对于消费者购买与经销商进货意愿带来短期扰动。4月12日,商务部等14部门联合发布《推动消费品以旧换新行动方案》,将电动自行车纳入以旧换新范围,地方政府响应快于预期。考虑电动车刚需属性,新国标修订各项标准落定,将与以旧换新政共同推动释放消费者换新需求。

(3)B端需求:共享电单车投放范围扩大

低线城市与县域市场率先迎来发展,一线城市放开限制:1)2018年新国标出台后,针对县城及低线城市公共交通便捷程度低痛点,多省市先后放宽对共享电动自行车的限制,共享电自投放数量增长迅速,据观察者网,截至2021年10月,共享电单车县城渗透率达49%。2024年5月起,伴随大规模夜查,北上深一线城市开始大范围投放共享电单车;2)据艾媒咨询,共享电动两轮车2021年行业收入规模达93.6亿元,对应2019-2021年CAGR为77%,预计2025年规模达200亿元。需求场景与用车成本不同,共享出行对电动两轮车销售难形成冲击。共享电单车的需求场景更多为临时偶发性出行、路边随机扫车。据松果智库,大约80%用户行驶里程<5km,从成本看,定价多在深圳3元/10分钟,三四线城市2元/20分钟,日常通勤买菜场景高频使用并不划算,两者需求群体重叠少。

(4)B端需求:即时配送用车需求扩容

即时配送需求场景拓展,市场扩容,带动下游配送用电动车及换电需求。即时配送需求自餐饮外卖向多元零售业态发展,需求品类拓展至日化百货、生鲜蔬果、上门服务、同城速递等。据艾瑞咨询测算,2023年即时配送行业规模约为3410亿元,2018-2023CAGR达23.9%,预计2023-2028年CAGR约18.9%。据美团配送《2022年美团骑手权益保障社会责任报告》,截至2022年,美团平台有624万骑手;根据饿了么《蓝骑士发展与保障报告》,截至2021年有114万骑手在平台获得稳定收入。下游需求的拓展,使得骑手数量仍在快速增加,带动配送电动车及换电需求。

3、竞争格局:政策落地后龙头有望受益,格局强者更强

(1)复盘:过往集中度提升因何而来?

2013年以前:高速发展的增量市场,产品同质化,大厂成本优势低,产能是关键;2013-2018年:行业规模见顶进入存量,在价格战、渠道战中进行行业洗牌,雅迪爱玛逐步取得龙头地位;2019-2023年:新国标抬高行业门槛,成为格局优化关键外力,中小厂商刚性退出,雅迪借此机会再度通过降价与扩渠道实现份额二次提升。

(2)多因素推动行业龙头份额提升

政策规范强化供给出清,龙头受益份额提升。1)门槛费用提高刚性出清尾端小厂。5月《规范条件》出台,针对检测设备原值、自主开发车型数量、研发费用率的要求,提高工厂售前成本费用投入,抑制中小企业抄袭与共模问题,前置成本的提升有望出清中小厂商。2)产品溯源及违法违规监控更方便追责,弱化“劣币驱逐良币”现象,优化行业生态。锂电池新国标对电池组编码唯一性和耐高温的要求,保证火灾责任追溯,企业违法成本变高;新国标修订版新增北斗定位以及通讯功能,使得车辆信息入网,车辆销售及行驶情况纳入监控,经销商及厂商端偷漏税行为有望得到制约。此外龙头在中小厂出清中获取更大份额,其规模做大后有望通过规模效应进行制造端提价降本,从而具备更强经销商端让利及应对价格战能力,以扩大销售规模形成正循环。

虹吸优质经销网点,实现渠道加深加密。1)线下渠道仍为消费者主要购车渠道,渠道竞争仍在传统线下领域开展。根据艾瑞咨询2023年数据,线下品牌专卖店及车行仍是消费者购买电动车的最主要渠道,合计销售比例达75%,行业电商渗透率有限,渠道竞争仍在传统线下领域开展。2)面对行业环境不确定性,二网门店存在向上选择大品牌倾向,头部品牌有望承接优质门店主。一网经销商与品牌存在合作粘性和销售规划合作,二网更易切换,核心利益考量为出货量与渠道利润,面对产品结构大幅调整、行业监管趋于严格,二网优先选择经营稳健、具备品牌赋能的厂商。“1+N”经营模式中1的消亡或者N的减少,都将带来门店对于新品牌的找寻,对行业留存品牌依赖度提升,并且对品牌力更强的龙头依赖度更大,渠道话语权向龙头品牌集中。

渠道力与产品力吸引消费者。1)消费者倾向线下购车,更易触达的渠道网点决定流量归属;2)新国标结束劣币驱逐良币,产品专利保护重视程度提升,每年10款新产品强制要求,解放企业提升产品力的意愿,产品创新设计重要性提升。头部品牌研发积累更深厚,合规产品备案数量更多;3)头部积极布局技术路线变革,钠电应用打造行业新的产品创新点与卖点,2024年TOP4再推钠电新产品。

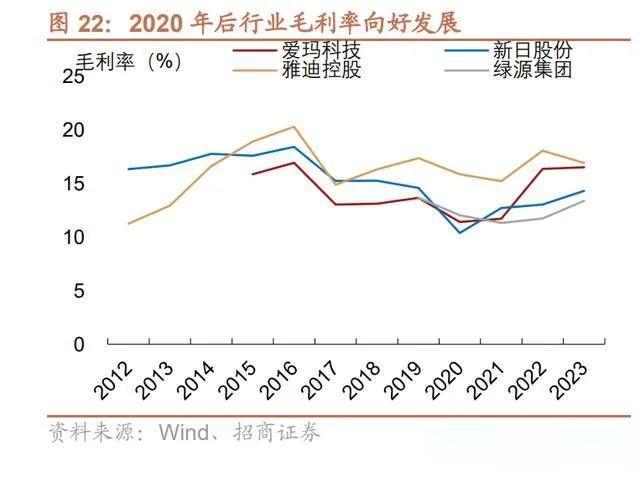

双寡头着眼盈利提升多过价格竞争。从厂商端看,一方面电机、电池原材料铅、铜等原材料价格上涨,带来成本掣肘,另一方面,2019年以来集中度显著提升,CR3从42%提升到2022年的60%,2023年CR10达到85%,头部企业地位得到巩固。同时,新国标修订落定,将再度拉高行业门槛,参考19年新国标落地,行业格局有望再度优化。目前龙头企业雅迪、爱玛更着眼于盈利提升,2021年以来爱玛、绿源均有提价行为,进入2024年,雅迪陆续推出中高端机型,发力产品升级。从经销商端看,2017、2020、2023年持续价格战,下游经销商利润率较薄,价格战空间小。

短期看,2024年经销商端存在压价清库存动机。公司方面,成本普涨、消费者经销商观望情绪浓厚背景下降价动机弱。受铅、铝、锭等原材料涨价影响,6月起,TOP3企业开始上调产品价格,同时今年作为政策过渡年,部分行业标准悬而未决,消费者与经销商观望态度较为浓厚情况下,厂商压价出货动机较弱,更倾向修炼内功,备战2025年新国标修订落地。

经销商方面,为抓住25年前最大出货窗口,存在压价清库存动机。今年以来,行业国检、抽查、夜查频繁,消费者存在对超标的担忧与本次监管落地力度的不确定而持币待购。2024年旺季是新国标修订前的最后一个旺季,也是经销商清理旧货库存、铺垫来年轻装上阵的关键时间窗口。

二、东南亚市场:市场拓展初期,远期空间较大

1、经济及地理环境促使东南亚成为全球主要市场

东南亚公共交通欠发达,摩托车多为家庭出行刚需。东南亚地区公共交通基础设施匮乏,人口密度大,崎岖多山交通拥堵导致市民通勤时间极长,加之居民收入难以负担汽车成本,因此摩托车成为东南亚最主要的交通工具,作为载人驮物的重要的家庭资产。

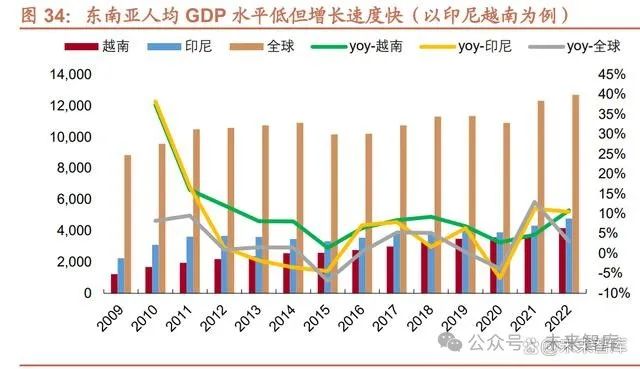

东南亚为全球主要摩托市场,印尼、越南、泰国位列前三。据ASEANstats统计,截至2023年东南亚摩托车人均保有量2.5亿辆,人均保有量约0.4辆,据Motorcycledata,2024Q1东南亚摩托车销量占全球市场比重约24%,仅位于印度之后。从销量看,印尼、越南、泰国是东南亚前三大市场,销售占比分别为49%/20%/15%。

2、东南亚电动两轮车潜在市场广阔,各国政府鼓励政策出台

(1)市场处于渗透初期,行业发展空间广阔

东南亚电动两轮车市场具备低渗透率和较高增长潜力特征,行业处于电动化初期,具备广阔想象空间。1)低渗透率:目前东南亚摩托车以油摩为主,2023年电摩渗透率仅3%,渗透率提升空间大。2)较高增长潜力:东南亚存量油摩规模大,未来增长来自电摩对油摩的替代,在“油改电”政策催化下,电摩需求有广阔增长空间。

(2)各国“油改电”政策驱动电动两轮车市场发展

“油改电”缓解东南亚各国原油焦虑与财政压力。1)东南亚多数国家原油资源存在进口依赖,泰国近年国内消费原油接近85%来自进口,印尼、菲律宾原油进口依赖度也在20-40%,面对能源价格波动和供应限制的脆弱性较大。2)2019-2023年,马来西亚仅柴油补贴支出从14亿令吉增加到143亿令吉,增长了10倍,印尼2023年将燃油补贴调高为502万亿印尼盾(约2303亿人民币),为原预算的2倍,占财政总支出的16%。

各国推广电动摩托车鼓励政策陆续出台。在国家力促电动化转型的大趋势下,东南亚政府相继出台类似“禁摩令”的强制性政策或补贴性油改电等普及电动摩托车的政策,东南亚摩托车市场有望迎来转型。

电动化产品经济性更强,更适应东南亚市场。伴随电池、电机技术的提升,目前电动摩托车可以在续航里程、最高时速、动力等性能上追赶上小排量油摩。同时,电动摩托的维护成本和使用成本都低于油摩,叠加政府给予的购买补贴,电动化产品的经济性显著更强,对东南亚消费者有较强的吸引力。

参考我国经验,越南禁摩令落地有望刺激电动自行车需求。由于短途代步需求刚性,电动自行车满足禁摩后居民需求,在政策红利下实现高速发展。越南禁摩令落地,其两轮车市场有望重走中国禁摩后市场发展历程,电动自行车需求迎来较高增长。

3、多国玩家参与市场竞争,钠电有望成为破局点

(1)东南亚市场竞争者众多,中国品牌积极入局

日本品牌:传统强势品牌本田、雅马哈、铃木等在油摩市场有先发优势,正在丰富电车产品线,将其作为未来产品迭代主力方向。中国品牌:雅迪、爱玛等中国头部品牌借电动化东风,积极通过产品、渠道以及工厂出海等多维方式布局东南亚电动两轮车市场,在电动产品规划及推新上更为积极。本土品牌:作为电动两轮车渗透最高的市场,越南出现了Vinfast、Pega等本土知名品牌,Vinfast规划产能达到75万辆,东南亚最大市场印尼也出现了SMOOT、MAKA等品牌。

(2)东南亚市场品质要求高,钠电有望成为破局点

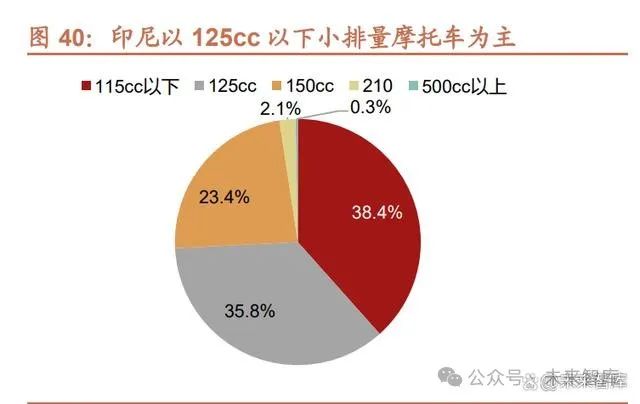

东南亚消费者偏好小排量。2019年本田在亚洲出售的摩托车中约88%属于100-125cc,各国热销车也以小排量为主,125cc以下的摩托车兼顾性价比的同时,能够更好适应当地崎岖地形和拥挤道路。实用先行,消费者注重产品质量。结合建议零售价及当地人均收入,东南亚油摩定价并不低。原因在于摩托不仅是日常通勤载货用,还经常作为家庭周边游的全家通勤载具,是家庭重要生产工具,地位类似汽车之于我国家庭,消费者并非追求一味追求价格,而是考虑质价比。

电摩替代油摩需兼具性能可比与经济性。东南亚并非完全低价竞争的市场,对于高价值量的家庭生产工具的更替,新进产品首先要本地化,满足必要功能需求,其次经济性适配当地市场的消费力情况。电摩对油摩的替代需要满足性能参数相似,尤其是续航,其次价格适中。钠电应用有望提高电摩性能,有望电摩品牌破局切入点。东南亚、南亚等新兴市场,两轮车工况更为恶劣,日常通勤距离长,载多人及拉货的场景普遍,对于两轮车的续航、扭矩都有更高要求,也对电池提出“更大更轻”的要求。目前电摩产品在性能上略弱于主流110-125cc油摩,钠电车型有望凭借高能量密度、更稳定物理性质以及成本优势攻克现有产品痛点。

回归90年代国产油摩出海前车之鉴,电摩成功出海需要品质先行、延伸产业链。1990年代到21世纪初期,我国油摩企业曾凭借疯狂价格战在占据东南亚80%的市场,极度价格战下厂商偷工减料,引发消费者口碑反噬,越南消费者转向价格略贵质量更优的日本品牌,2016年国产摩托在越南市占率不足5%。前车之鉴为:1)提供质量过硬价格适中的产品是日本摩托企业打赢翻身仗的根本;2)拉长产业链条,上游整车出货或当地自建组装厂,防止偷工减料,配合当地政府产业扶持政策;下游重视渠道建设与品牌建设,防止被当地渠道掌控利润,加强售后保障;3)油摩单价贵,提供适应国情的分期政策。

4、印尼:增长较快,政策扶持生产消费端

印尼为东南亚摩托车最大市场,摩托车增速较高。据7点5度,2018-2022年,印尼摩托车市场存量增长17.3%。2023年摩托车市场规模约为484.3亿人民币,占GDP0.44%;根据ResearchandMarkets预测,未来印尼摩托车市场将保持7.1%的复合年增长率,2032年市场规模将接近900亿人民币。需求端给予补贴,生产端给予企业免税优惠,推动油改电进程。印尼制定了到2025年将20%的燃油二轮车转换为电动二轮车、电动二轮车数量达到180万辆的目标,2023年计划向25万辆电动摩托车的购买者发放每辆700万印尼盾(约3100元人民币)的补贴,2024年,电摩补贴配额5万辆,生产端给予,全散件进口组装整车从协定生效第一年起由基准税率10%立即减至零税率,在15年过渡期内由基准税率30%逐渐减至零税率。

5、越南:两轮车电动化率更高,雅迪跻身市场前列

电动两轮车渗透率更高。2020年,越南、菲律宾、印尼、泰国电动二轮车渗透率分别为8.54%/1.34%/1.1%/0.1%,越南电动化率明显高于主要销量大国印尼。2023年越南摩托车销量下滑,电动两轮车表现更优。据Statista,2023年越南摩托车销量252万辆,同比下降16%,受行业整体影响,本田/雅马哈同年在越南市场出货下滑20%/13%,与之相对的是,2023年Vinfast与雅迪在越南市场实现较好增长。

三、内销格局优化海外有序扩张,行业龙头增长可期

1、雅迪控股:电动两轮车龙头,渠道网点深挖护城河

(1)电动两轮车龙头,渠道网点深挖护城河

完善丰富的经销商渠道是公司的核心竞争优势。消费者购车注重线下体验与售后维修,消费者触达与服务依赖线下门店。截至2023年底,公司在全国拥有网点超4万个,经销商数量超4000家,充分下沉至乡镇和农村市场。抓住新国标换车窗口,实现经销网络数量突破。2017年上市融资后,公司开始着力经销网络拓展,2019年后公司抓住新国标换车窗口,配合价格策略,加速渠道拓展实现弯道超车,目前渠道网点数量大幅领先同业,挖深护城河。加强精益管理,提升经销商经营效益。自2023H2起公司加大精细化管理、数字化管理以加强对终端的价格管控和库存管理,引导经销商加强售后服务,巩固渠道优势。

(2)产品矩阵完整,积极中高端化升级

产品矩阵完整,实现价格全覆盖。公司电动车系列分为大众经典、中高端冠能、高端VFLY等,实现对高中低价格带完整覆盖。定位“更高端的电动车”,聚焦中高端升级。公司主动削减SKU聚焦中高端爆品打造,主推冠能系列,特点为“更高端的长续航电动车”,入门款价格2799,均价大约3500-4500元,上线三周年销量突破1500万台,拉高整体价格带。即使在存在价格战的2023年,公司在实现销量同比大幅增长18%的情况下,仍然维持单车利润增长。

(3)重视研发,较早发力供应链垂直整合

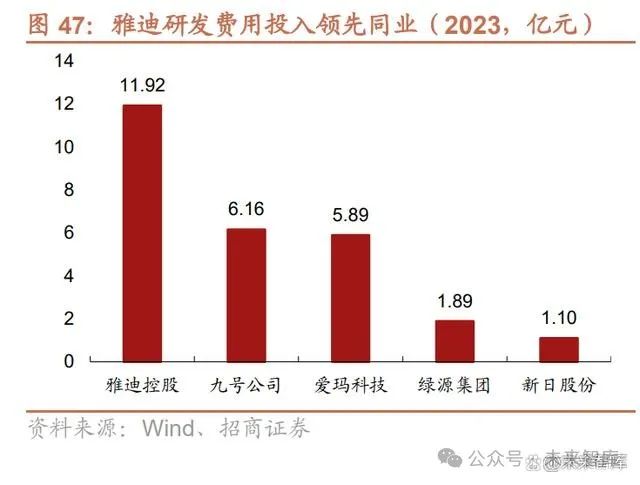

注重研发,研发费用大幅领先同业。公司研发费用主要投向高价值量的车型及电池、电机等核心零部件,2020年自主研发凸级电机技术增加续航里程,自研石墨烯电池迭代至第四代,强研发投入使得公司产品整车性能更强、安全性和智能化更优,使得产品定价与市场竞争更有优势。较早发力供应链垂直整合,布局上游关键技术。2022年8月公司100%控股南都华宇布局上游电池产业,2024年3月,收购凌博电子加强电控制技术,公司通过供应链垂直整合,巩固关键零部件核心技术研发优势,持续降低生产成本。前瞻布局钠电研发,2024年量产有望迎来收获期。2023年公司发布第一代钠离子电池及其配套车型极钠G25,在能量密度、使用寿命、安全性、低温耐受等方面表现优异。2024年配套极钠1号电池的S9车型实现量产,钠电产品有望迎来收获期。

(4)前瞻全球化出海,打造长期第二曲线

公司早在2007年便开始布局海外市场,产能、渠道、产品、品牌多维度全方位出海,打造长期第二增长曲线:1)产能:2019年在越南建立首个海外生产基地,2024年,越南第二工厂与印尼智造工厂奠基2)渠道:2020年公司海外渠道经销网超800家,2022年与印尼最大汽车集团经销商Indomobil达成独家战略合作,截至2024年4月,雅迪越南专营店数量已突破400家,并拥有超过500家经销商3)产品:公司根据不同国家市场特点开发适应当地市场的特色产品,如在东南亚推出快速充电、续航100km的对标110cc排量的电摩产品4)品牌:公司通过代言人和冠名两个主要方式提升国际知名度,2019年签约范迪塞尔成为品牌形象大使,2018年、2022年均成为世界杯亚洲赞助商。

2、爱玛科技:产品结构优化,加强渠道拓展与升级

(1)精准营销基因优秀,时尚设计能力突出

擅长品牌营销,重视年轻群体。公司2009年起便深度合作周杰伦,“爱就马上行动”广告词深入人心。公司借力优质综艺与IP合作切入年轻人关注圈,赞助爆款综艺《乘风2023》、《披荆斩棘的哥哥3》获得高强度曝光,联合王者荣耀IP开展线下挑战赛,实现线上线下流量共振。外观设计见长,兼顾科技时尚,推新频繁。公司以“时尚爱玛,自在出行”为品牌slogan,推出时尚款单品“蛋蛋”、“露娜”、“造梦师”等车型,精准满足年轻消费者细分审美;打造行业首家女性专属品类店,吸引女性用户群体。2024年售价3999元的中高端新款仰望仅上市60天就售出16.8万辆,中高端产品热销优化公司ASP及单车利润表现。

(2)渠道改革持续推进,线下渠道积极下沉

积极进行渠道建设与升级。2023年可转债募资计划2023-2025年新开5类门店共11463家,公司持续推进渠道数量,提升网点渗透率,实施渠道下沉策略,加强城市社区与乡镇网点建设,强化消费者触达。精细化门店管理,提升店效。公司不断完善针对门店的渠道全生命周期、分级管理及激励制度,推进渠道数智化,搭建经销商服务平台与零售通系统,引导经销商利用自媒体、短视频及种草APP等线上新营销手段获客。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(转自:未来智库)