■中国工业报记者余娜

2024年上半年,我国光伏行业发展呈现“冰火两重天”。一方面,规模持续扩大,出口量增长;另一方面,价格下跌、产值下降、出口额减少。

价格跌破成本,企业亏损加剧。多晶硅等多环节价格击破成本线,组件开标价格持续下降。

产能增速放缓,部分企业退出。投产/开工/规划项目数量同比下降超75%。6家企业在国内的工厂停产,两家企业在国外的工厂停产。

光伏产品出口持续“价减量增”。硅片、电池片出口占比有所下降,组件出口占比有所增加。

在近日举办的“光伏行业2024年上半年发展回顾与下半年形势展望研讨会”上,正泰集团股份有限公司董事长南存辉表示,今年以来,光伏行业正经历供需严重错配的问题。整个光伏行业产业链面临着严峻挑战,行业进入深度洗牌阶段。

中国光伏行业协会名誉理事长王勃华表示,从现实维度看,行业内外竞争激烈,行业需要“轻装上阵”,整合时间不宜过长;从历史维度看,行业调整时间与调整深度成反比。行业风险在当前体量下影响远胜以往,需要在积重难返前尽快调整。建议推动落后产能出清,鼓励企业兼并重组。

价格跌破成本产能增速放缓

“老玩家”转身不易,“新玩家”尚需沉淀。王勃华坦言,不少光伏企业“老玩家”面临着沉重的历史包袱和新包袱。其中,历史包袱主要包括旧产能计提损失沉重、旧产能技改升级性价比不足、旧产能出清不畅等。新包袱则体现在“一体化”持续失血。

上半年,光伏行业发展呈现“冰火两重天”。

来自中国光伏行业协会的数据显示,2024年上半年,国内制造端多晶硅、硅片、电池、组件产量同比增长均超32%。其中,多晶硅产量约106万吨,同比增长约60.6%;硅片产量约402GW,同比增长约58.9%;电池片产量约310GW,同比增长约37.8%;组件产量约271GW,同比增长约32.2%。

在制造端技术发展上,LECO/LIF技术逐步取代激光SE,成为TOPCon产能标配;少银化/无银化技术中,银包铜、铜电镀等技术进一步推广;电池、组件端SMBB/OBB技术进一步推广应用;多家企业推出HBC/TBC/HPBC/ABC等BC电池;钙钛矿与钙钛矿叠层技术获得更多关注,实验室效率进一步提升;组件产品持续面向滩涂、沙戈荒等细分市场。

在光伏应用市场上,2024年上半年,国内光伏新增装机102.48GW,同比增长30.7%。尽管保持增长,但增速却由2023年上半年的78.42%回落至30.7%。4年来,首次出现单月同比下降。3月,较去年下降4.27GW;二次出现在4月,较去年同期下降0.82GW。

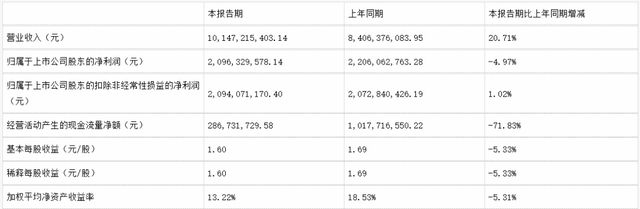

价格跌破成本,企业亏损加剧。上半年,多晶硅等多环节价格击破成本线,组件开标价格持续下降。在已经披露半年报预报的主产业链企业中,大多数处于净利润亏损状态。与一季度相比,二季度多数主产业链企业预期亏损加剧。

产能增速放缓,部分企业退出。上半年,投产/开工/规划项目数量同比下降超75%。项目终止/中止/延期情况频现,超20个项目宣布终止、中止或延期。其中,多晶硅项目超30万吨;硅片项目超15GW;电池片超60GW;组件超20GW。行业开工率低,部分企业停产。6家企业在国内的工厂停产,2家企业在国外的工厂停产。

“老玩家”转身不易,“新玩家”尚需沉淀。王勃华坦言,不少光伏企业“老玩家”面临着沉重的历史包袱和新包袱。其中,历史包袱主要包括旧产能计提损失沉重、旧产能技改升级性价比不足、旧产能出清不畅等。新包袱则体现在“一体化”持续失血。

“应看到,小尺寸PERC产能基本不具备技改价值。大尺寸PERC产能较多未收回投资,技改性价比大概率不如新产能。”王勃华说,而“新玩家”则需在研发技术积累、知识产权积累上下功夫。

贸易保护加剧出口“价减量增”

在王勃华看来,美国、欧洲、印度、巴西等全球主要光伏市场规模快速增长,促进了海外本土供应链快速发展。美国、印度等头部市场本土化供应比例显著提高,海外光伏产业竞争日益激烈,全球市场机遇与挑战并存。

上半年,光伏产品出口持续“价减量增”趋势。

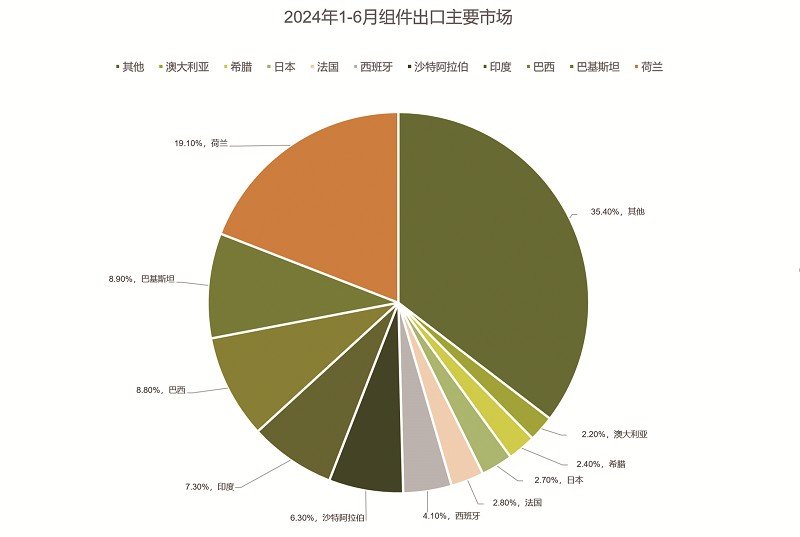

1-6月,我国光伏产品(硅片、电池片、组件)出口总额186.7亿美元,同比下降约35.4%。从出口产品结构来看,硅片、电池片出口占比有所下降,组件出口占比有所增加。亚洲超越欧洲成为光伏产品的最大出口市场。

值得关注的是,欧洲依然是最大的组件出口市场,但市场份额有明显下降,由2023年同期的57.4%下降至42.5%。组件出口到亚洲市场的份额有所增加,欧洲、亚洲市场合计占组件出口份额超过80%。巴基斯坦成为上半年第二大组件出口市场。沙特阿拉伯市场增长明显,成为上半年前十大组件出口市场中的第五位。

“还应看到,上半年海外市场贸易保护加剧,产品出口依然受阻。美国、欧洲、印度、巴西、南非等全球头部光伏市场纷纷出台贸易壁垒政策,限制我国产品直接出口。我国企业海外产能开始遭遇贸易壁垒问题。”王勃华提醒。

在王勃华看来,美国、欧洲、印度、巴西等全球主要光伏市场规模快速增长,促进了海外本土供应链快速发展。美国、印度等头部市场本土化供应比例显著提高,海外光伏产业竞争日益激烈,全球市场机遇与挑战并存。

来自SEIA、Mercom、巴西国家电力系统运营商、德国联邦网络局、EnergyTrend等机构的数据显示,2024年一季度,美国新增装机11.8GW,同比增长79%;印度新增装机10GW,同比增长400%;巴西新增装机4GW,同比增长20%;德国新增装机3.7GW,同比增长19%;意大利新增装机1.72GW,同比增长64%;法国新增装机1.01GW,同比增长59%。

中国光伏行业协会预测,2024年全球新增装机390GW-430GW,仍将维持高位。全球新增装机将集中于中国、美国、欧洲、印度等市场,新兴市场如拉美、中东等发展迅猛。

彭博新能源财经分析师谭佑儒则预测,2024年全球光伏新增装机容量预计将再增长32%,长期增长将会放缓。中国2024年新增装机规模将达255GW(交流侧)或314GW(直流侧)。基于n型和p型硅片的组件价格差距正在迅速缩小,凸显出新主流产品在降低成本和提高效率方面的优势。

电力改革提速行业调整宜重宜快

王勃华认为,光伏行业积累的风险在当前体量下影响远胜以往。贷款拖欠、三角债系统性风险上,行业的寒气最终将影响整个产业链,上游企业及监管部门需做好应对预案。

在国内,光伏资源愈加吃紧,消纳问题依然难解。

发电端,集中式光伏电站,“光伏+”用地政策趋严,审批流程复杂;分布式光伏电站,低压端承载能力受限,配电网接入容量空间减少。

输电端,主网输电线路建设速度不及光伏新增装机速度,省间互济能力不足问题凸显。

消纳问题上,电力系统调节能力有待提高。电网建设依然滞后,光伏并网难;煤电机组灵活性改造缓慢,影响了新能源发电上网。“建议加速主网和配网建设,加强网架结构。与此同时,优化接网流程。”王勃华说。

在王勃华看来,分布式消纳瓶颈需要通过市场化方式进行解决。其中,电动车下乡,光储充可以促进光伏就地消纳;分布式及户用光伏,可通过差价合约机制(CFD)在保障一部分收益的背景下参与电力市场;台区储能可抵消中午光伏峰值发电的时段,减少光伏发电对台区电压的抬升和电网的冲击;户用光伏,可通过集中汇流并网,提高电网承载能力。

北京电力交易中心市场部主管纪鹏建议,要以推动新能源市场消纳为核心,面向保障系统运行安全、促进新能源高质量发展和推进全国统一电力市场等三个主要目标,做到多方面政策和市场机制保障,才能更好地推进电力市场未来发展。

新一轮电力体制改革加速,电价对光伏收益的影响也在加剧。

今年2月,《关于新形势下配电网高质量发展的指导意见》发布,进一步完善了分时电价机制。5月,《2024-2025年节能降碳行动方案》出台,进一步落实了煤电容量电价,持续深化新能源上网电价市场化改革。

多数地区集中式光伏市场化电价出现明显下降。其中,甘肃中长期谷时段交易电价上限为燃煤基准价的50%;宁夏中长期谷时段交易电价不得超过燃煤基准价的70%,市场交易电价上限为0.182元/度;青海谷时段电价下浮不低于20%,年度交易比例不低于80%;云南上网电价由“80%燃煤基准价+20%市场价”下降至“55%燃煤基准价+45%市场价”。

王勃华认为,光伏行业积累的风险在当前体量下影响远胜以往。贷款拖欠、三角债系统性风险上,行业的寒气最终将影响整个产业链,上游企业及监管部门需做好应对预案。产业招商政策兑现能力下降风险上,地方产业招商财力有限,当前受到的监管趋严,企业需做好政策兑现能力下降的预案。订单交付、产品质量风险上,“亏本生产”现象难以成为常态,行业需密切关注当前价格下的产品质量。企业现金流风险上,当前产业投资回报率大概率不及预期,企业需加强现金流储备。

“管理部门应加强对先进产能建设的引导;地方政府应严控不合理的救市行为;光伏企业应审慎上马新投资,鼓励有针对性地收购跨界企业退出行业所遗留的新建产能;金融机构应避免向即将被出清的产能‘输血’。光伏行业需要在积重难返前尽快调整。”王勃华建议。

另据工业和信息化部电子信息司处长李婷透露,下一步,工信部电子司将围绕规范行业发展、加快产业创新、推动产业融合发展等方面开展以下工作:一是加快修订完善新版《光伏制造行业规范条件》,二是贯彻落实《智能光伏产业创新发展行动计划(2021-2025年)》等光伏产业高质量发展有关政策,三是加快能源电子产业协同发展,四是提升国际竞争力。

审核:余早早