新闻曝出,巴菲特在二季度不仅大幅砍仓了苹果,而且还首次建仓了UltaBeauty和海科航空这两家公司。这两个案例告诉我:即便是拙劣的模仿,也能够慢慢变富!

1.市赚率只是对巴菲特的拙劣模仿,但确实有用

众所周知,从收购喜诗糖果开始,巴菲特便开始从烟蒂型投资者蜕变为优秀企业投资者。合理价格买入优秀企业,也成了股神的座右铭。而实际上,仔细观察巴菲特投资喜诗糖果案例,就会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。

如果不考虑ROE是个百分数的话,那么买入市盈率刚好就是ROE的“一半”。也就是说:PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出过喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。2000年股东大会,巴菲特表示:“如果能够找到许多半价交易的公司,我们会喜不自禁。”考虑到喜诗糖果正是巴菲特“好公司好价格”的开山制作,所以这个“半价”很可能就包括了喜诗糖果。

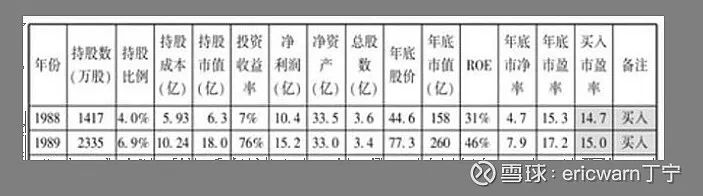

值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头。又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从那时起,用“40美分买入1美元”,就成了巴菲特的口头禅。所以说,PE/ROE很可能就是巴菲特计算内在价值的工具。

受此启发,我在2011~2015年期间,为《中证报》供稿时,发明了一个叫作“市赚率”的估值参数,公式为:PR=PE/ROE。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。值得注意的是,除了喜诗糖果和可口可乐,巴菲特90%的投资案例也都符合市赚率低估买入标准,并且很多都是4折5折6折这样的超大折扣买入的。受此影响,我也照猫画虎4折5折6折才买股。

有读者表示,只看PE和ROE这些过去式数据来学习巴菲特,其实只是一种拙劣的模仿。只有理解企业的商业模式并洞悉企业的未来,才是真正的学有所成。值得庆幸的是,虽然拙劣。但在市赚率的帮助下,2016年至今,我的年化收益达到了20%左右。虽然只是拙劣模仿,但确实有用。

2.ROE大幅失真之后,需要借用ROA进行模糊估值

不得不说的是,市赚率与巴菲特一直念叨的DCF现金流折现其实是相通的。根据DCF计算器测算可得,当ROE在10%~33%区间时,市赚率强有效。大幅超出之后,就开始失真失效。巴菲特最近几年的投资案例当中,苹果就是一个典型代表。因为最近几年玩起了负债回购的“骚操作”,所以苹果的ROE已经开始大幅失真。2023年年报,ROE甚至飙升到了极为失真的171.95%。难道要给出170PE的市盈率才算合理?疯子才会这么做!

实际上,当ROE失真时,市赚率还可借用ROA进行估值。尤其是在企业负债为0时,ROE就等于ROA。不过话又说回来,苹果公司从未实现过0负债,所以其ROE从未等于过ROA。2008年至今,最保守的经营策略也是轻微负债,ROE刚好就是ROA的1.5倍(2012年)。有鉴于此,针对苹果公司也就出现了一个衍生市赚率,其公式为:衍生PR=PE/真实ROE=PE/1.5ROA(也可取值为1倍ROA)。巴菲特二季度大幅砍仓了苹果,衍生市赚率或许能够解释。

3.市赚率最近几年100%胜率,直到海科航空啪啪打脸

前文已经说过,我在2011~2015年期间,为《中证报》供稿期间,通过归纳法发明了“市赚率”。所以在此之后出现的巴菲特投资案例,如果仍旧符合市赚率低估标准。那么就意味着,市赚率还符合演绎法。翻译成白话文就是:既然这个投资出自巴菲特之手,哪怕只是刚刚发生的事情,也大概率符合4折5折6折的低估买入标准。

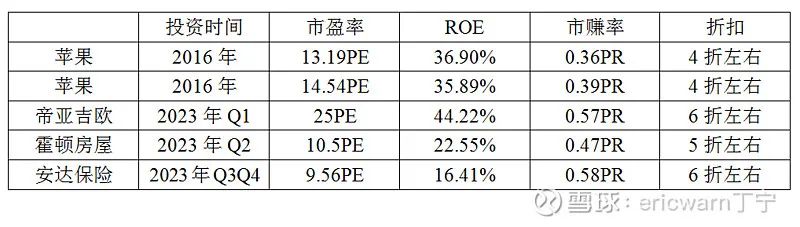

实际上,就在刚刚发明市赚率之后的两年时间里,验证的机会就立刻出现了。在那两年里,巴菲特把苹果买成了第一重仓股。2016年,买入市盈率是13.19PE,当年ROE为36.90%,市赚率估值0.357PR。2017年,买入市盈率是14.54PE,当年ROE为36.89%,市赚率估值0.394PR。两年平均下来,约等于0.4PR,刚好符合巴菲特4折5折6折的买股习惯。在此之后,巴菲特又买入的帝亚吉欧、霍顿房屋、安达保险等众多投资案例,仍然符合4折5折6折的买入标准。也就是说,市赚率的演绎法胜率曾经高达100%!

令人遗憾的是,“童话般”的故事就在今天彻底结束了。先说巴菲特买入的UltaBeauty,ROE大幅超越33%,所以要用衍生市赚率估值。昨日收盘的TTM市盈率为12.49PE,TTMROA则为22.37%。UltaBeauty的衍生市赚率=12.49/22.37/1.5=0.37PR,相当于不到4折。

再说巴菲特买入的海科航空,ROE明显小于33%,所以要用市赚率原始公式估值。昨日收盘的TTM市盈率为74.01PE,TTMROE则为14%。海科航空的市赚率=74.01/14=5.29PR。属于5倍于合理估值,完全不符合市赚率,可以说是啪啪打脸。

4.洞悉企业未来谈何容易,七尺栏杆不跨也罢

理解企业的商业模式并洞悉企业的未来,说起来容易做起来难。看看各大机构之前的预测报告,大多数都错得离谱。所以说,洞悉企业未来谈何容易。投资者所能做的,就是尽力而为,学习巴菲特的那种模糊正确即可。最后要说的是,在人类发明时光机之前,任何股票指标都无法预测未来。而在人类发明时光机之后,任何股票指标都将失去存在的意义(直接穿越到未来看答案)。

巴菲特90%均符合市赚率低估买入标准,我已十分知足。至于海科航空这种10%的特例,对于我来说则是七尺栏杆,不跨也罢!

首先要保证公司的财务报告是比较准确的,在一个财务造假普遍的市场里用财务指标去衡量是容易做错的

[点赞][点赞][点赞][点赞][点赞]

市盈率不能完全作为买股票的依据,因为公司造假账很普遍。

西方水流不进东方土

跟了股神的苹果 后面看股神买了西方石油看好石油选了巴西石油,后面减持美国银行 苹果都空了正好赶上集体暴跌大赚一笔 股神的步伐跟一下也行短线稳赚 长线不好说比如苹果暴跌以后连拉12天阳线

变不变富不好说,变负是一定的。

PE/ROE很可能就是巴菲特计算内在价值的工具[点赞][点赞][点赞][点赞][点赞][点赞][点赞][点赞]

公司财报造假怎么说,分析一大堆全是假的,