分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

研报发布时间:2024年8月18日

摘要

7月份,日元套息交易反向平仓,日元汇率触底反弹,提振亚洲货币,境内人民币即期汇率年内首次月度收涨。

7月份,跨境资金净流出压力缓解,人民币收付款逆差显著收窄,货物贸易是主要贡献项,但直接投资涉外收付款逆差扩大。

7月份,境内外汇供求失衡加剧,市场主体囤积外汇现象持续,即期结汇和购汇意愿齐升,市场对于未来人民币汇率走势分歧依然较大,多空力量较为胶着。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期

正文

8月15日,国家外汇管理局发布了2024年7月份外汇收支数据。现结合最新数据对7月份境内外汇市场运行情况具体分析如下:

日元汇率带动亚洲货币反弹,境内人民币即期汇率年内首次月度收涨

7月份,美国劳工部公布的6月CPI数据超预期降温,提振美联储降息预期,2年期和10年期美债收益率累计分别回落了42BP、27BP,美元指数从105.8降至104.1,累计下降1.7%,其中第一大贡献货币为日元,贡献率为54.7%,欧元、英镑、瑞士法郎、瑞典克朗和加元的贡献率则分别为36.7%、11.4%、4.8%、-2.7%和-5.0%(见图表1)。

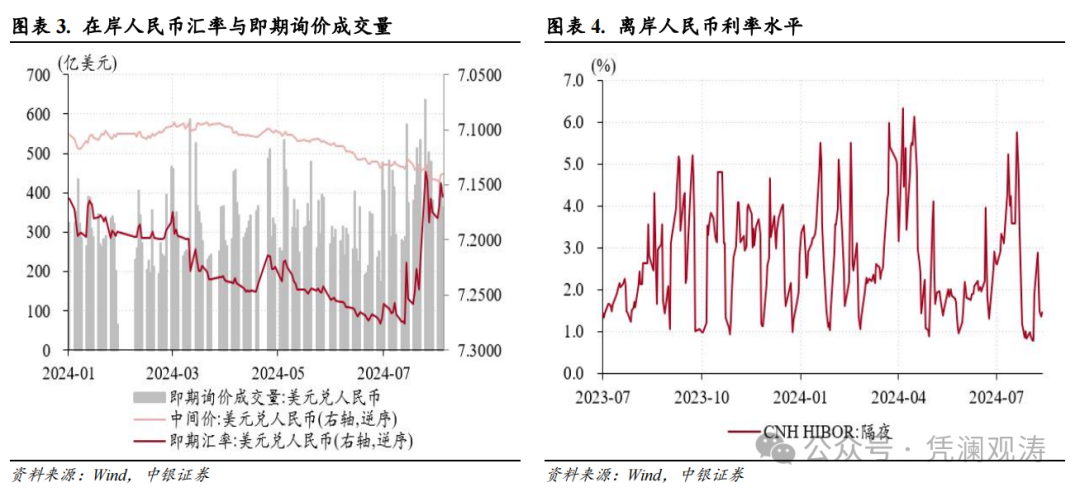

日元兑美元汇率在6月末跌破160,7月初一度跌破161.95,刷新了1986年以来新低。此后,受美元指数回落、日本当局外汇干预[1]叠加日本央行加息预期增强影响,日元套息交易反向平仓,日元汇率触底反弹,月末升破150,当月累计升值7.3%。2023年以来,人民币汇率与日元汇率走势正相关性较强。7月份日元套息交易平仓对人民币汇率形成提振,离岸人民币汇率(CNH)在7月2日达到7.3080的低点后转为升值,月末升至7.2266,较上月末累计升值1.0%(见图表2)。当月,亚洲货币中,泰铢、马来西亚林吉特和新加坡元兑美元累计分别升值了3.2%、2.5%和1.1%。

从在岸市场看,7月份,人民币汇率中间价围绕7.13比1窄幅波动,累计贬值幅度由上月0.3%收窄至0.1%。不同于离岸人民币汇率,在岸即期汇率(境内银行间市场下午四点半收盘价)延续弱势盘整,7月19日央行下调7天逆回购和1年及5年期LPR利率各10个基点后,于7月24日还创年内新低。但于25日1年期MLF利率下调20个基点之际,却跳升557个基点,由上一交易日7.2760升至7.2203。这或受益于日元汇率反弹提振和离岸人民币流动性收紧,7月24日CNHHIBOR隔夜利率升至5.8%(见图表3、4)。此后,在岸即期汇率转为震荡,不过弹性明显增强,7月26日至31日期间日均波幅为172个基点,而5月7日至7月24日日均波幅仅为36个基点。到7月31日,即期汇率收在7.2261,较上月底累计上涨0.6%,结束之前月度“六连跌”。8月5日,境内外人民币汇率交易价创下本轮反弹的新高,在岸人民币汇率(CNY)和CNH分别最高升至7.1120和7.0836(见图表2)。

在岸人民币汇率弹性增强促进了三价合一,并带动了银行间市场即期询价成交量回升。7月份,在岸即期汇率相对当日中间价的月均偏离为1.87%,环比回落了0.10个百分点,其中7月25日至31日日均偏离为1.52%,逐渐脱离了跌停板位置;CNH相对于CNY月均偏离为+166个基点,环比回落了20%,其中7月25日至31日日均偏离+62个基点;即期询价日均成交量为342亿美元,环比增长11.5%,其中7月25日至31日期间日均成交量为437亿美元(见图表3)。

不过,人民币汇率在主要货币中总体偏弱。7月份,CFETS人民币汇率指数、参考BIS和SDR货币篮子的人民币汇率指数分别下跌0.8%、0.9%和1.0%;国际清算银行编制的人民币名义有效汇率指数环比下跌0.3%,但剔除通胀影响的实际有效汇率指数则延续上月升势,环比涨幅稳定在0.1%。而且,从月均值看,7月份在岸人民币即期汇率均值为7.2628,延续上月贬值态势,贬值幅度由上月0.3%收窄至0.1%。

跨境资金净流出压力缓解,人民币收付款逆差显著收窄,货物贸易是主要贡献项

7月份,银行代客涉外收付款继续逆差,但逆差规模由上月235亿降至139亿美元。分币种看,外币收付款逆差小幅扩大,由上月32亿增至56亿美元,但人民币收付款逆差显著收窄,由203亿降至83亿美元(涉外收入环比增加293亿美元,大于涉外支出增幅173亿美元),二者分别贡献了涉外收付款逆差环比降幅的-25%、125%(见图表5)。

分项目看,银行代客涉外收付款逆差收窄的主要贡献项是货物贸易,该项收付款顺差由上月379亿增至548亿美元,为历史次高,贡献了银行代客涉外收付款逆差降幅的175%。当月,直接投资、服务贸易和证券投资收付款逆差环比分别增加了58亿、21亿和15亿美元,贡献了银行代客涉外收付款逆差降幅的-60%、-22%和-16%(见图表6)。

7月份,股票通项下跨境资金流出放缓。陆股通(北上)资金净流出规模和港股通(南下)资金净流入规模环比均有收窄,前者由上月444亿降至166亿元,后者由807亿降至442亿元,股票通项下资金净流出规模由1251亿降至608亿元(见图表7)。7月份,外资加速增持境内人民币债券。境外机构延续2023年9月以来净增持态势,净增持规模由上月876亿增至1475亿元,其中同业存单净增持规模由817亿升至1183亿元,记账式国债由上月净减持281亿元转为净增持305亿元,政策性银行债则由此前连续四个月净增持转为净减持55亿元(见图表8)。需要指出的是,外资持续净增持境内人民币债券涉及的交易,如果在境外完成结汇,或者通过近结远购的掉期安排无风险套利,并不直接增加境内结汇。2023年9月至2024年7月,境外机构持有境内人民币债券余额变化和股票通项下由2022年2月至2023年8月月均累计净流出562亿元转为净流入658亿元人民币,但同期银行代客证券投资月均逆差结售汇由14亿增至42亿美元。

境内外汇供求失衡加剧,市场主体囤积外汇现象持续,即期结汇和购汇意愿齐升

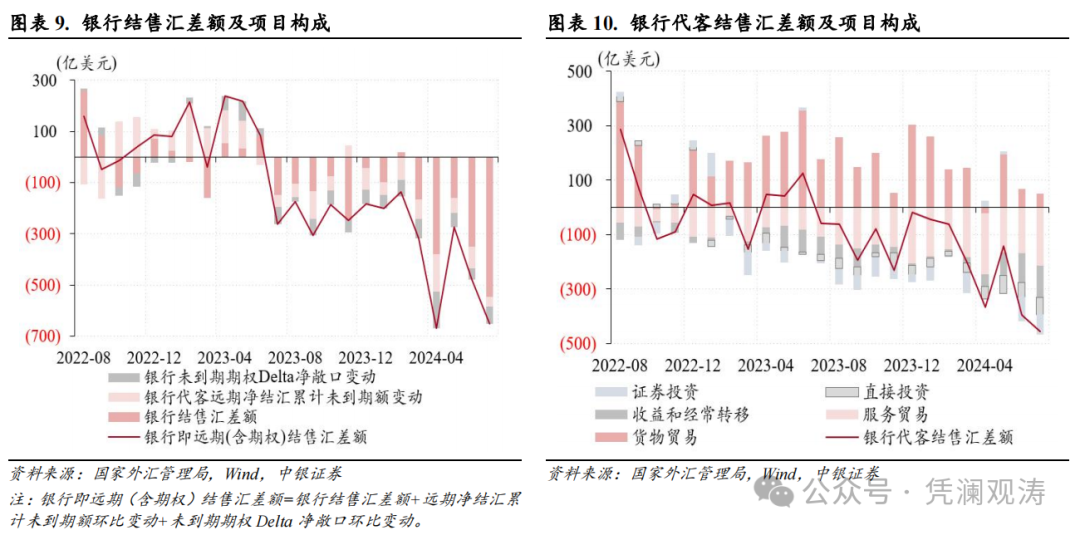

7月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)逆差规模由上月478亿增至653亿美元,在13个连续逆差月份中,仅略低于4月份逆差669亿美元,为2016年2月以来次高。境内外汇供求失衡加剧,第一贡献项是银行自身结售汇,由上月顺差47亿转为逆差88亿美元,贡献了银行结售汇逆差增幅的77%,主要反映了分红派息的季节性因素影响;第二贡献项是银行代客结售汇,逆差规模由上月397亿增至457亿美元,贡献率为34%;银行外汇衍生品交易合计净卖出外汇108亿美元,较上月减少21亿美元,贡献率为-12%(见图表9)。

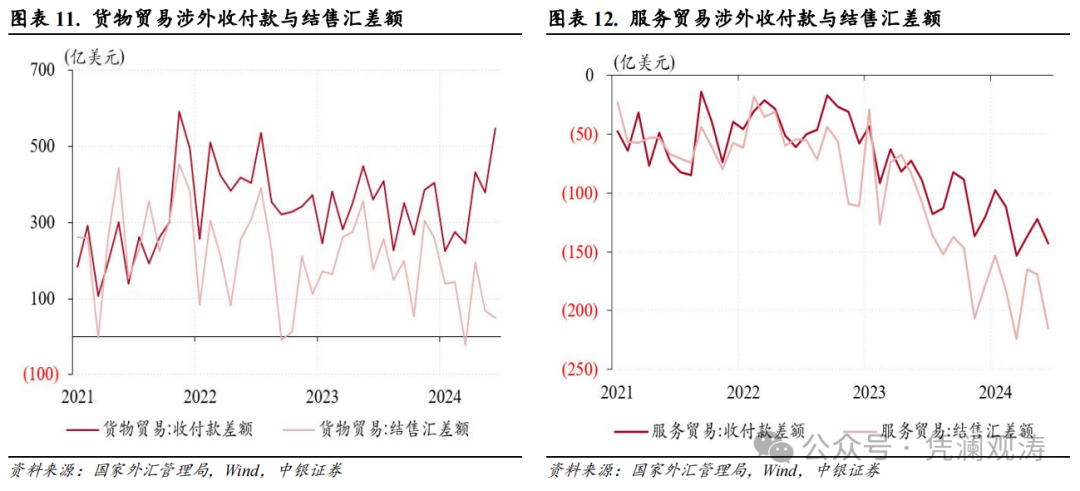

7月份,银行代客结售汇逆差扩大的主要贡献项是服务贸易和货物贸易,前者逆差由上月169亿升至215亿美元,后者顺差由69亿降至50亿美元,分别贡献了银行代客结售汇逆差增幅的76%、31%(见图表10)。不过,服务和货物贸易结售汇差额与对应项目的涉外收付款差额的偏离程度均有所扩大,前者负缺口由上月47亿增至72亿美元,为2023年以来新高,后者负缺口由310亿增至497亿美元,仅小于2015年8月缺口规模657亿美元(见图表11、12)。这体现为,7月份住户部门境内外汇存款增加了10亿美元,非金融企业外汇存款延续4月份以来升势,当月增加了33亿美元。

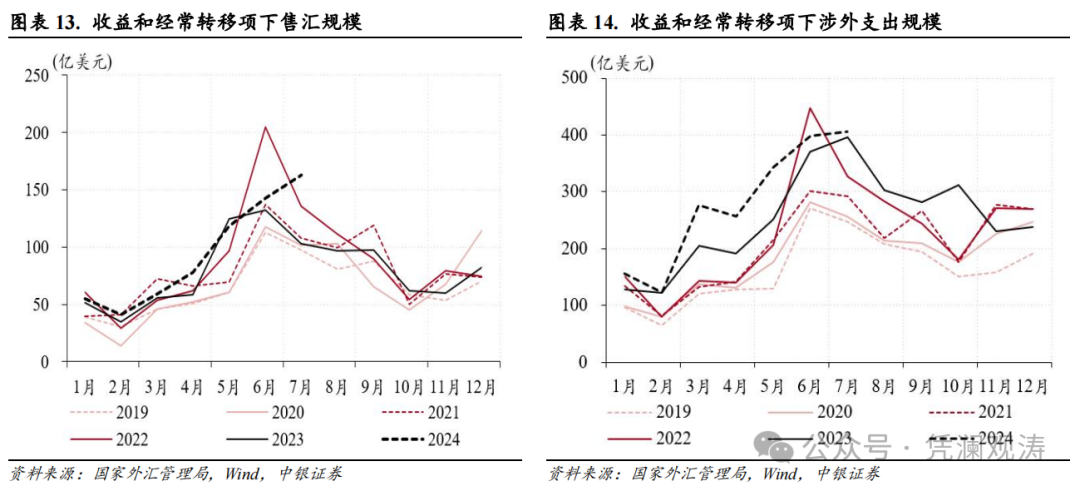

7月份,银行代客收益和经常转移结售汇逆差117亿美元,环比增加10亿美元(售汇环比增加21亿美元,大于结汇增幅11亿美元),贡献了银行代客结售汇逆差增幅的17%(见图表10)。当月,收益和经常转移项下售汇规模不降反升,环比增加21亿至163亿美元,收益和经常转移项下涉外支出环比增加7亿至406亿美元,二者均为历史次高,且均低于2022年6月(售汇规模为205亿美元,涉外支出规模为447亿美元),或反映外资利润汇出压力加大(见图表13、14)。

7月份,剔除远期履约额之后的收汇结汇率环比上升2.5个百分点至53.7%,付汇购汇率上升2.4个百分点至69.7%,创2016年2月以来新高(见图表15)。这带来的结果是,银行代客涉外外币收付款逆差与代客结售汇逆差缺口扩大至401亿美元,同样为2016年2月以来新高(见图表16)。此外,这也反映当月即期询价成交量上升,不完全是结汇推动,同时也有购汇需求增加的影响,市场对于未来人民币汇率走势分歧依然较大,多空力量较为胶着。

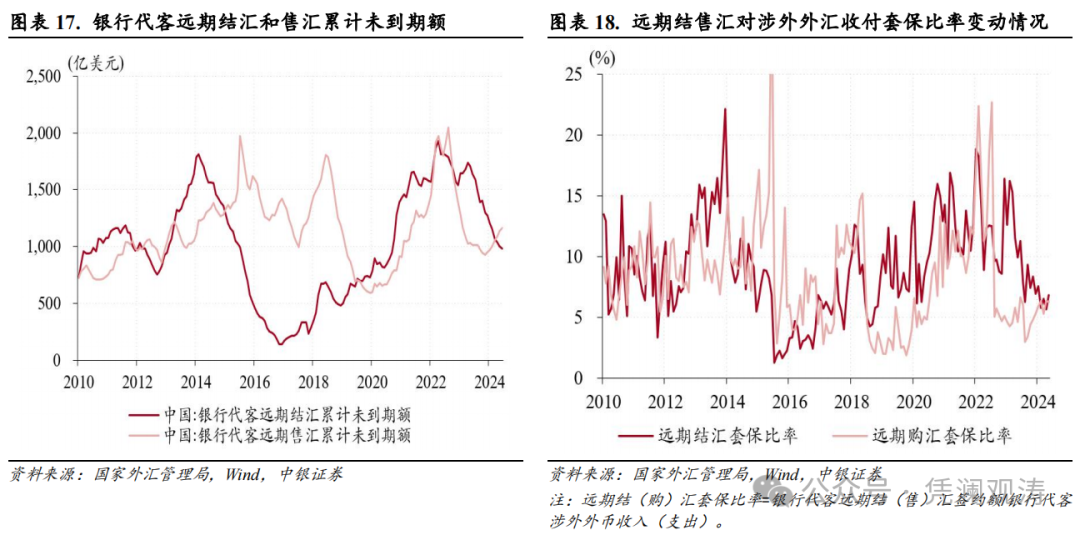

7月份,银行代客远期结汇和售汇累计未到期额延续年初以来的此消彼涨,但环比变动均有所收敛(见图表17),远期净结汇累计未到期额环比降幅由上月86亿收窄至39亿美元,贡献了银行结售汇逆差增幅的-27%,一定程度上缓解了境内外汇供求失衡压力。当月,远期结汇套保比率环比提升1.1个百分点至6.8%,远期购汇套保比率微降0.1个百分点至6.3%(见图表18)。由于1年期美元兑人民币远掉期点数均值基本与上月持平,当月远期结汇意愿增强或受人民币汇率升值预期推动。

风险提示:海外金融风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注释:

[1]根据日本财务省数据,6月27日至7月29日,日本当局累计花费了5.53万亿日元(约合368亿美元)来支撑日元汇率。https://www.mof.go.jp/english/policy/international_policy/reference/feio/monthly/20240731e.html