最近,国内各大银行纷纷下调存款利率,之后众多中小银行也纷纷响应,目前银行存款利率已经处于历史最低位置。银行下调存款利率主要有两个原因:1、希望储户能把存款拿出来,用于投资和消费。这样可以刺激经济的增长。2、希望通过降息,能够减轻社会融资成本,刺激民间投资,以及购房需求。

不过,通过降息来刺激投资和消费效果不明显。根据央行的数据,2024年1-7月份人民币存款增加了10.66万亿,月末人民币存款的余额为294.92万亿,同比增长6.3%。这意味着,尽管银行存款利率不断下调,但老百姓还是捂紧“钱袋子”,这说明了两个问题:

一个是,消费低迷对于经济增长不利。如果大家都拼命存钱,那么很多企业的库存商品卖不出去,资金无法及时回笼,生存就会发生危机。同时,如果大家都不把存款用于购房,那么房产销售业绩下滑,届时房企很可能会因为资金链断裂,而破产倒闭。

另一个是,投资和消费信心不足。如果大家都选择存钱,也反映出信心的不足。主要是对未来收入的信心不足,大家都担心,现在把手里这点存款都花光了,将来就很难赚回来了。于是,就把钱存起来,不敢再花钱了。

此外,投资信心不足,有钱人担心投资项目工程,非但赚不到钱,弄不好还会发生亏损。而工薪族则担心,投资股票、基金、银行理财产品等会亏掉本金。都想把钱存入银行。显然,现在无论是有钱人也好,还是工薪族都对投资和未来收入缺乏信心。

而对于老百姓都捂紧“钱袋子”,不少专家提出建议:是否可以拿出真金白银,发给老百姓,让他们去消费。因为,美国在疫情之后,经济快速回升,就是给老百姓发钱。而我们则认为,国内人口众多,发再多的钱也都是“杯水车薪”。再说,就算发钱给老百姓,很多人还会把钱存入银行,也未必愿意消费。

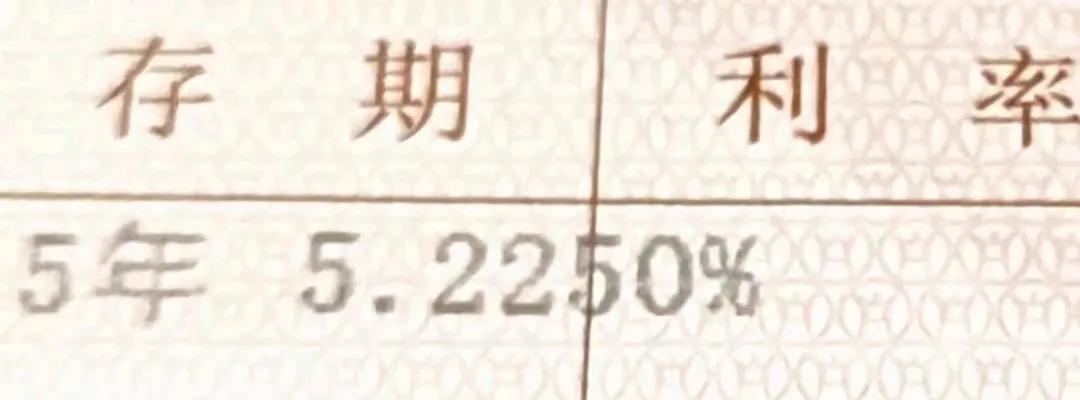

当务之急,并不是一味的下调存款利率,现在存款利率即使进入到“1时代”,老百姓还是捂紧“钱袋子”。我们应该做好几点,才能促进国民更好的消费。

第一,减税降费,提高最低工资标准,鼓励企业给员工涨工薪。现在很多企业效益不好,税费压力又很重,不愿意给员工涨薪。而政府部门应该适当地减轻企业的税费压力,提高各地最低工资标准线,并且鼓励企业给员工涨薪。

这样一来,企业税费压力减轻了,就愿意给员工涨工资。那么政府收入减少了怎么办?可以选择开征房产税,这样既给地方开辟新税源,又可以迫使炒房客把多余房产拿出来出租或出售,房产资源就能得到合理的配置。

第二,解决老百姓的后顾之忧。政府部门可以努力提供更多的职业培训和就业的机会,帮助失业人员快速找到工作。这样既可以让老百姓不用担心失业,没有后顾之忧,还可以降低失业率。大家有了工作之后,就可以把工资收入用于消费支出。

同时,逐步建立完善医疗、教育、住房、养老等社会保障体系,让老百姓生得起病、孩子上得起学校、老有所养等等。只有把老百姓对失业和医疗、教育、住房、养老等后顾之忧解决了,届时国民的消费需求就会集中迸发出来。

从目前情况看,如果想通过民间消费来拉动经济,那还是需要做出一些实质性的努力来,把GDP的蛋糕向企业和老百姓倾斜,增加国民收入。只有老百姓口袋里有钱了,并且对未来收入产生良好预期,这样老百姓就都愿意消费了。

此外,政府部门还要努力解决老百姓的就业、医疗、养老、住房、教育等后顾之忧,一旦大家没有了后顾之忧,国民消费愿望就会快速释放出来,这要比不断的下调存款利率,减少储户收入要更加有效的多。

大多数人把钱拿去花刺激经济,当那些人生病的时候缺钱用,药费会不会降下来,因为他没钱看病,或者钱不够。[笑着哭]

一堆废话

现代语: 钱不值钱,但钱难挣,钱包捂得更紧。全因绝不能混到伸手找人借钱的份上,呵护人格魅力,而紧衣缩食过日子,也不放弃[得瑟]存钱的习惯。

一句话:分子钱,角票钱失去使用价值会发生什么?!

大幅加工资,大幅稀释人民币含金量,唯有此办法。

建议大家都把钱取出来放家里,