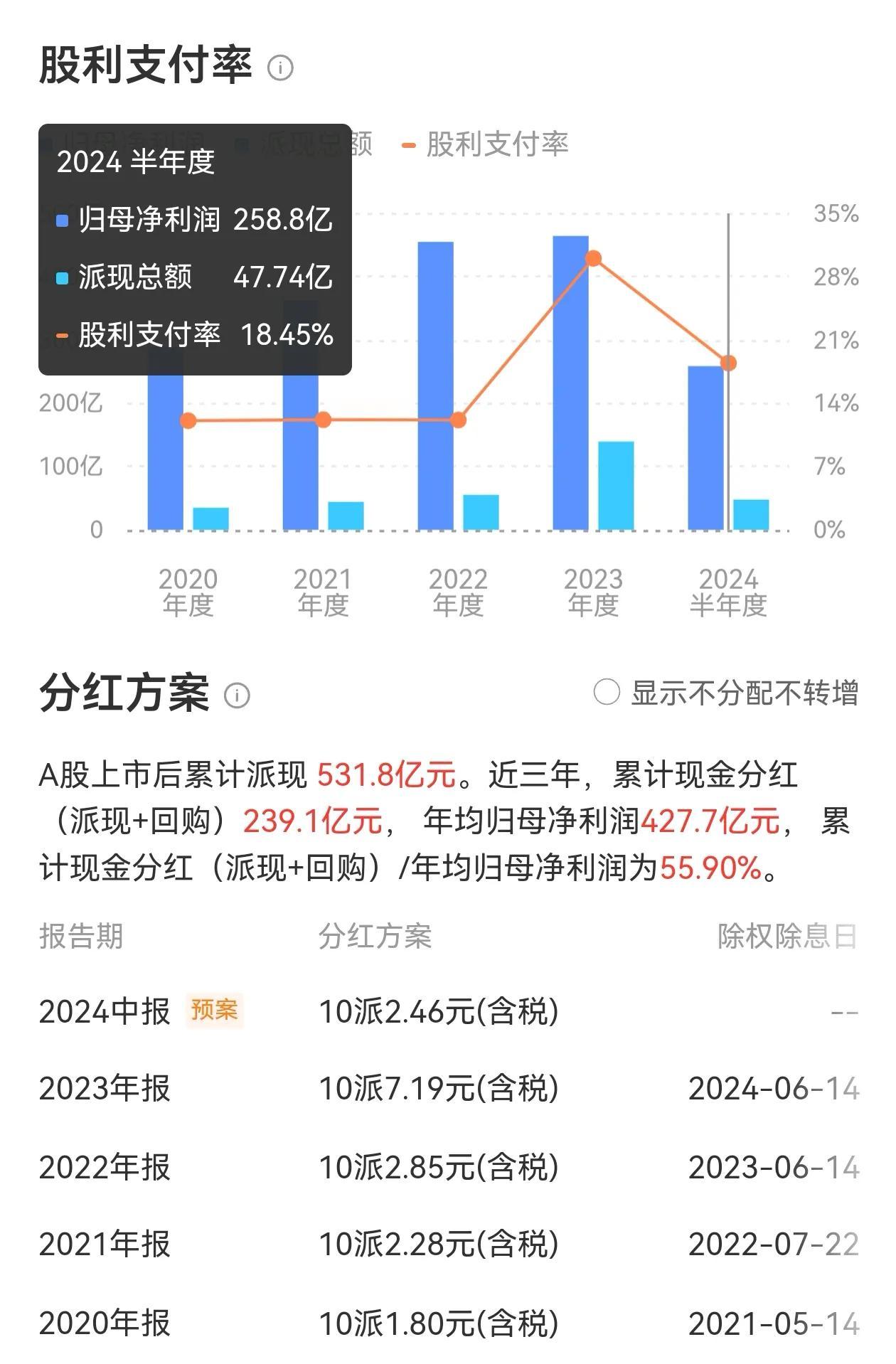

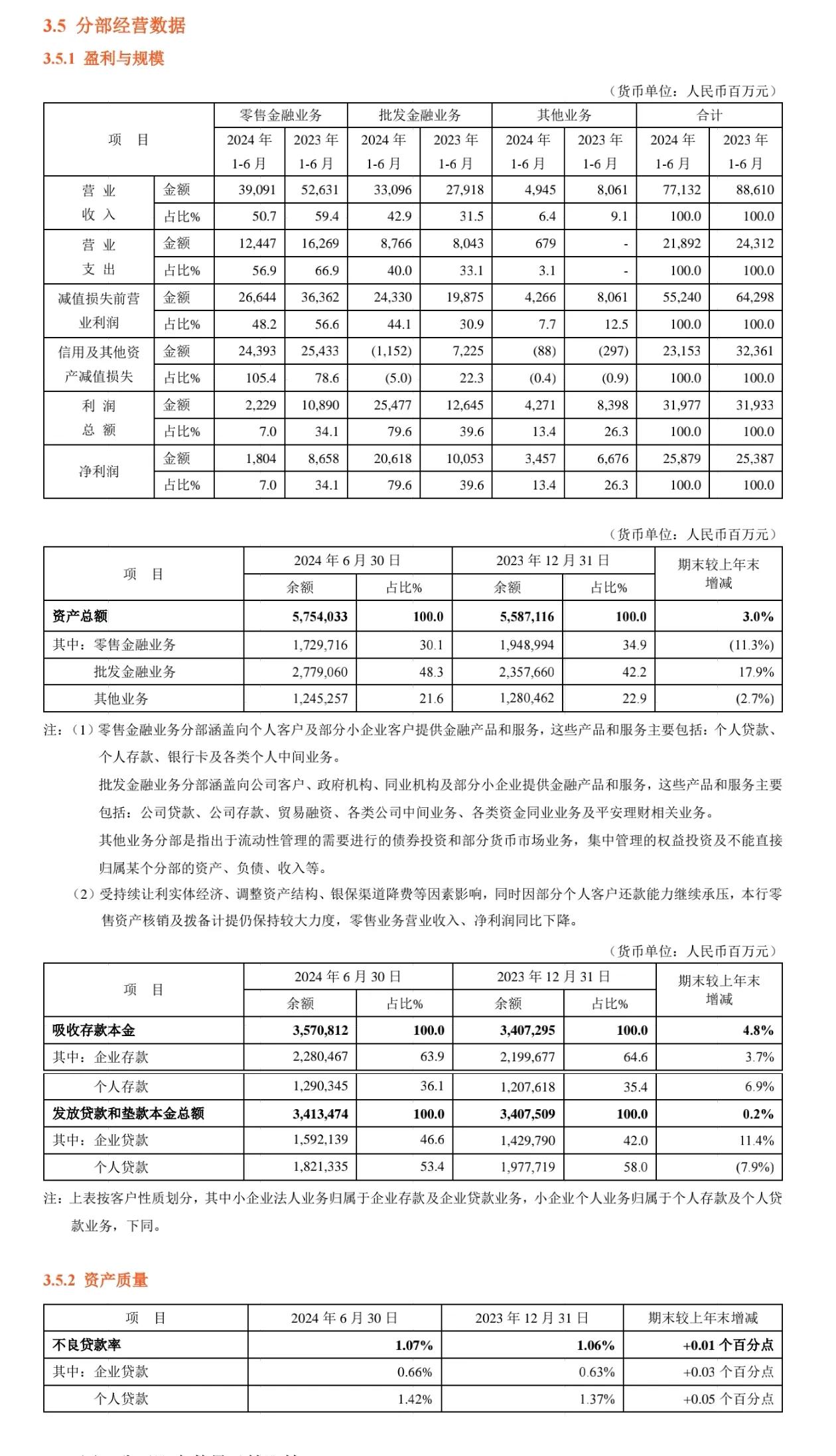

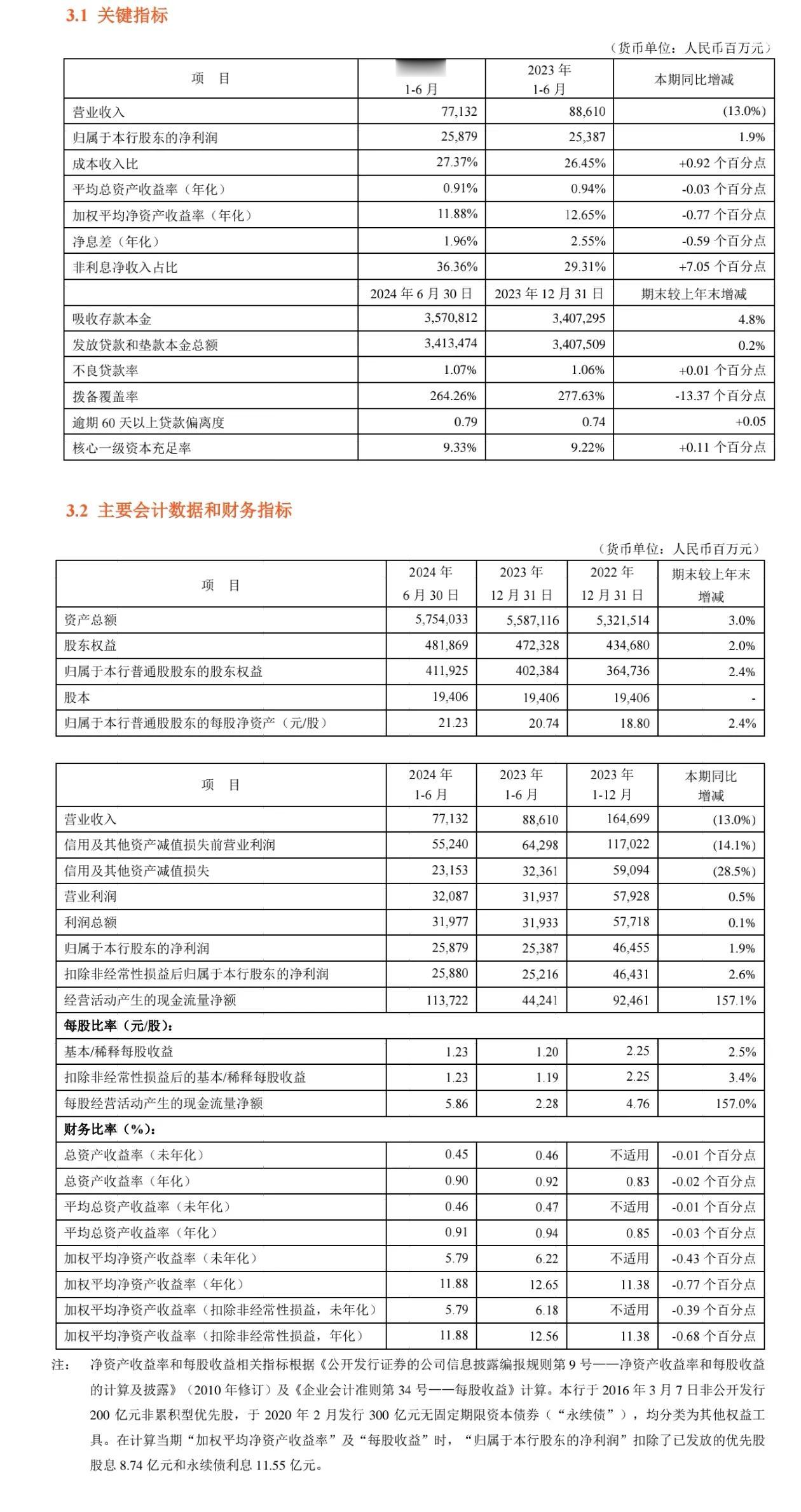

8月15日晚间,平安银行发布2024年半年业绩报。报告显示: ▪ 从规模看:截止6月末,该行资产总额57540.33亿元,较上年末增长3.0%;负债总额52,721.64亿元,较上年末增长3.1%。 ▪ 从业绩看:2024 年上半年,该行实现营业收入771.32 亿元,同比下降13.0%;实现净利润258.79亿元,同比增长1.9%。 ▪ 从资产质量看:截止6月末,该行不良贷款率1.07%,较上年末上升0.01个百分点;拨备覆盖率264.26%,较上年末下降13.37个百分点。 从平安银行中报及相关情况看,主要呈现以下几个特点: 一是整体经营情况不容乐观。体现在:(1)营业收入同比负增长13.0%,这是继2023年营业收入同比负增长8.45%之后的进一步下降。(2)净利润同比增长1.9%,实际增长额不过5亿元,而拨备覆盖率下降13.37个百分点,带来的贷款损失拨备转回利润就超过40亿元。(3)发放贷款比上年末仅增加了0.2%,远低于同期4.8%的存款增幅。 二是资产质量有所下降。报告期内,该行不良贷款率较上年末上升0.01个百分点,而拨备覆盖率较上年末下降13.37个百分点。刚刚公布半年报业绩的另外两家股份制银行的浦发银行和招商银行,不良率都在下降,而拨备覆盖率一个微升一个微降。 三是中期分红引发市场关注。该行还公布了2024年中期利润分配方案,每10股派发现金股利人民币2.46元(含税),合计派发现金股利人民币47.74亿元,占合并报表中归属于普通股股东净利润的比例为20.0%。在已经公布半年业绩的8家上市银行中,它是继南京银行后的第二家公布中期分红的银行。 四是零售业务“做强”调整力度很大。一方面该行零售客户数12619.08万户,较上年末增长0.6%,管理零售客户资产(AUM)41206.30亿元,较上年末增长2.2%。另一方面,个人贷款余额18213.35亿元,较上年末下降7.9%。其中,住房按揭贷款余额增长1.0%,信用卡应收账款余额、消费型贷款余额、经营性贷款余额分别下降8.4%、10.4%和9.7%,实现了结构性调整。同时,零售业务的净利润为18.04亿元,占比7.0%,而去年同期净利润为86.58亿元,占比34.1%。 平安银行正处在业务战略调整中,我们期待着它“零售做强”、“对公做精”的目标实现。