#多地银行跟进降息#7月24号六大行降息,最高存款利率只有1.8%。之后仅仅过了4天,13家股份制银行宣布降息,最高存款利率只有1.9%。进入到8月份以来,剩余的中小银行开始宣布降息,到了8月的第2周,越来越多的中小银行开始进行公告降息,那么现在存款利息是多少呢?

中小银行的数量多,经营情况也各不相同,也就预示着中小银行的降息要经历一个多月可能才会彻底全部完成。不过中小银行的降息幅度,基本上是与当地的利率自律定价委员会沟通下确认的,所以也不是自家银行,想降多少就降多。如果没有窗口指导和管控其实大多数中小银行还是不愿意降息的,因为他们吸收存款的工具太少了,利率是他们唯一可以依靠的重要工具。

从目前收集到的数10家中小银行降息公告中,基本可以看出现在和未来有几个规律:

1.不论是多么渴望吸收存款的中小银行,存款利率多么不想向下调,但是也需要按照窗口指导和利率定价自律委员会的要求,调整到一定幅度。现在财政部发行的30年期特长期限国债利率最高只有2.47%,那么也就意味着银行的最高存款利率是要低于国债利率的,这是长期国债与存款利率定价的惯例。

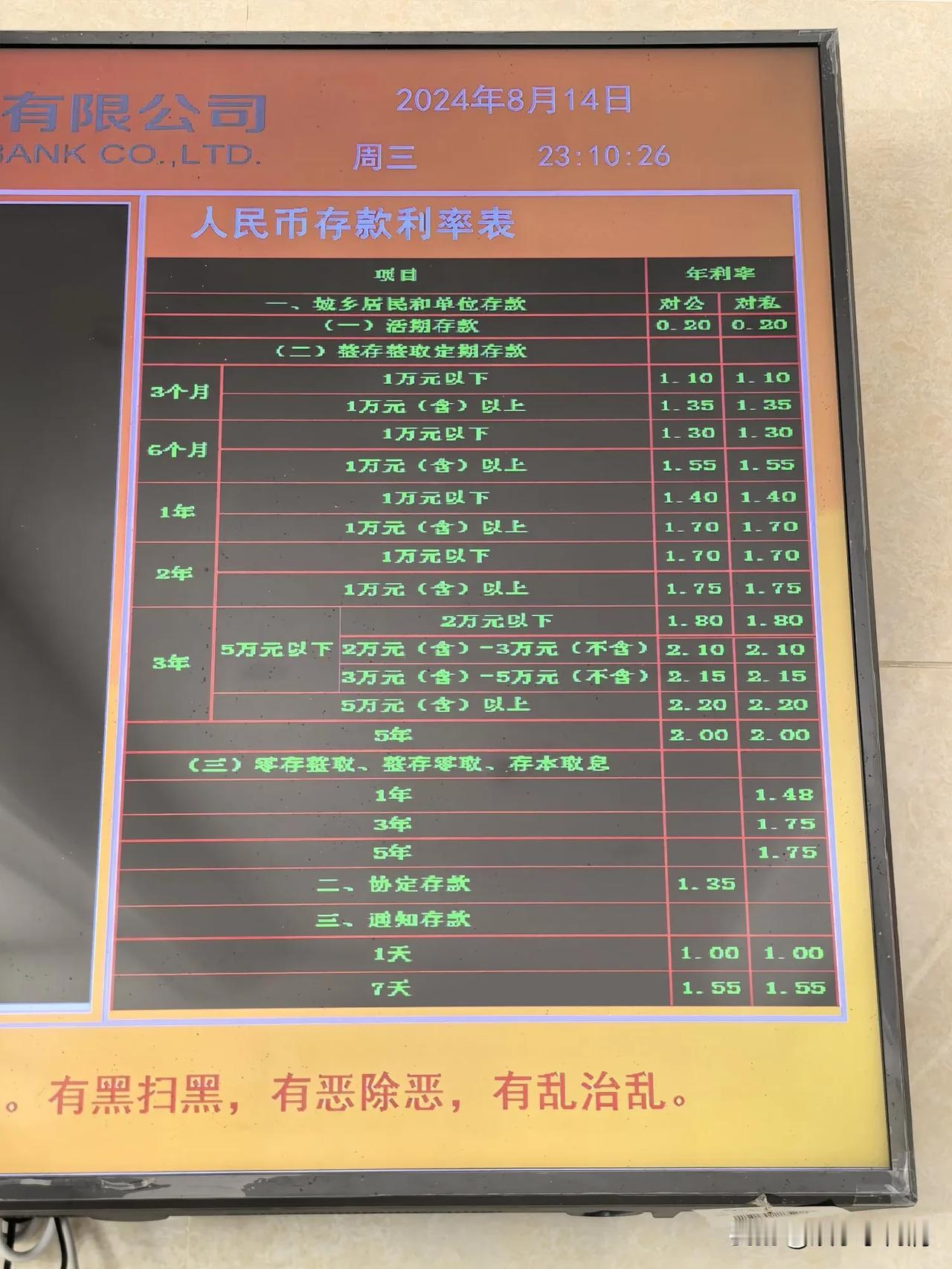

2.从现有中小银行降低利率之后的水平来看,一般中小银行维持的利率区间,大约是在年化1.9%~2.2%期间,只有极少数银行临时发行一些高利率存款产品,可以达到2.2%~2.4%的区间。例如苏州银行发行的公告,5年期定期存款最高利率只有2%。而吉林银行对于新增存款的渴望更高,现在5年期的定期存款最高利率还能维持在2.4%。

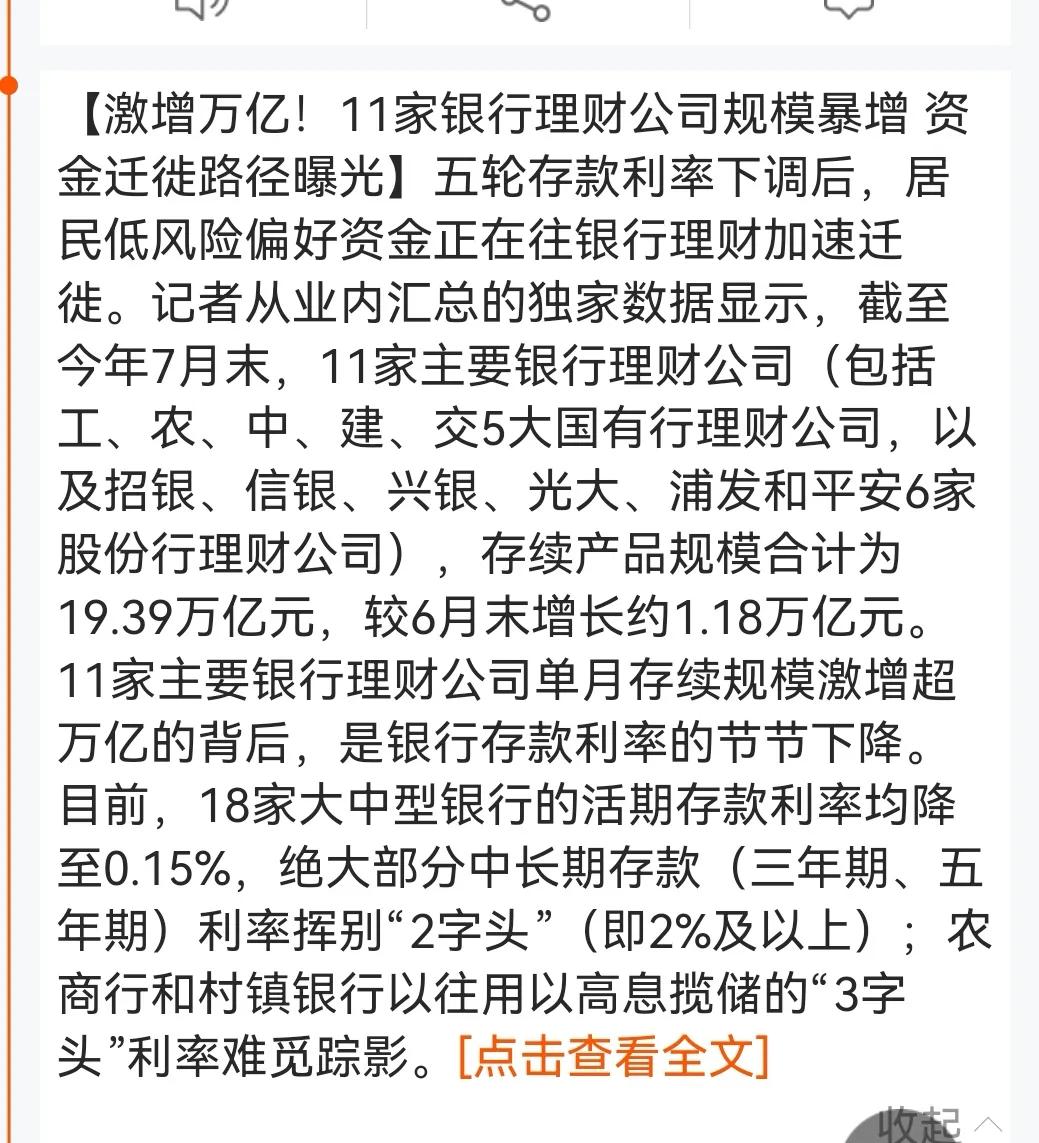

3.2024年已经降过三波存款利率的,同样lpR基准贷款利率冶金下调了两次。那么后续还有没有可能继续下调存款利率呢?其实我们更需要盯住财政部发行的储蓄性国债凭证是国债和特长期国债,如果他们在发行时下调利率,那么有可能就意味着新的一轮存款利率的下调即将开始。

据说保险行业的预定利率也要从3%直接下调到2.5%,靠存款利率补充养老是不可行的,那么你的财富保卫战将如何开启呢?