(卓创资讯分析师初晓)

[导语]近日钢市加速下跌,钢坯破3000元/吨关口,焦炭第四轮提降,废钢铁此波下跌已累计跌幅超300元/吨,钢材屡次打破前期低点,朝着更低的2015-2017年奔去,市场哀声遍野,企业亏损严重,钢市怎么了?后期还有多少下跌空间?钢价什么时候上涨?成为当下市场的热点话题。

资金周转缓慢,需求萎缩,信心下滑,成本下移驱动钢价下跌

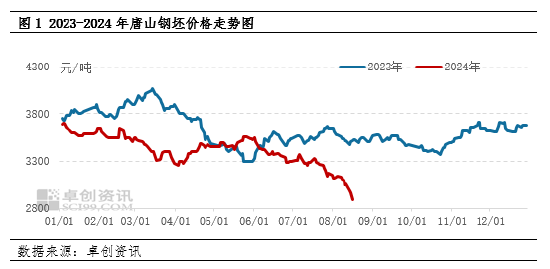

2024年年初至今整个钢材市场价格整体呈现震荡下跌的趋势,虽然四五月有过阶段性的反弹,但是反弹持续性和幅度较整个下跌的幅度来说,影响甚微。以钢坯为例,据卓创资讯数据显示,截止到8月14日,唐山钢坯价格为2900元/吨,较年初价格累计下降800元/吨,该价格创2020年钢坯价格的新低。

分析来看,今年行情的下跌主要是经济增速放缓和资金周转缓慢背景下,终端需求萎缩驱动。钢材下游主要集中在房地产和基建两大行业。房地产的参考指标是房地产新开工面积,根据国家统计局数据显示,1-6月房地产新开工面积同比降幅23.7%,同比降幅超20%,房地产行业仍疲弱。基建行业来看,1-6月基建投资增速5.4%,较去年全年投资增速下降0.5个百分点,基建需求呈现放缓趋势。从指标来看,终端需求行业运行继续趋缓,再加上受制于资金周转缓慢制约,下游开工整体下滑,加上新开工项目减少,使得终端需求明显转弱,据市场反映,截止到目前,今年商家出货量较去年同期萎缩20%-30%,需求萎缩制约价格。其次是原料价格下行,成本下移驱动钢价跟跌。再次是市场信心不足,谨慎观望情绪明显增加,交投意愿下滑也对价格有制约。

后期市场还有多少空间?钢价何时上涨?目前市场的主要矛盾在供需基本面的动态变化上,市场重点关注的几方面包含供应,需求和资金流动性。

供应:目前部分企业主动减产但低于预期后续减产或增加

进入8月,受价格持续下跌和利润萎缩制约,钢厂主动减产意愿增加,特别是建筑钢材企业除了受上述因素外,还有旧国标钢材的去库压力,因此减产意愿更甚。据不完全跟踪统计,8月中上旬建筑钢材产量比7月同期产量下降50万吨以上,供应压力有所缓解。但是总的来看,虽然部分企业有减产,但减产力度整体不大,对供应压力缓解有限。后期来看,随着价格的深跌,部分企业或主动增加减产力度,同时在粗钢产量压减的政策目标下,预估后期被动减产钢厂也会增多,供应压力或逐步缓解。

需求:后期资金周转压力或缓解需求释放仍看下游工程开工情况

今年终端需求偏弱的一个重要原因是资金周转压力,国内工程资金来源主要是地方债,特别是地方专项债。据数据统计,1-7月累计新增专项债发行17749亿元,同比减少7222亿元,占全年新增专项债限额的45.5%。同时今年安排的用于支持“两重”项目的1万亿超长特别国债,截止到7月底下发4180亿元。预估8-10月将集中发放剩下的专项债和5000多亿元的超长特别国债,后期市场资金周转压力呈现趋缓的趋势。当然终端需求释放仍需关注下游工程新开工情况和资金传导情况,只有真正的落地到实际需求释放上,才能真正的缓解供需矛盾。

消息面:美联储降息预期增加全球资金流动性或增加

根据相关调查显示,7月美国三年期通胀预期跌至2.3%,较6月份下降0.6个百分点,是该调查自2013年6月有数据以来的最低水平。此数据意味着美联储后期降息的预期大大增加,全球资金流动性也呈现增加的趋势,利于提振市场心态。

综合来看,短期市场在弱需求,成本下移和信心不足压制下,行情或仍延续趋弱趋势。中后期,供应有下降趋势,同时需求有改善预期,加上资金流动性增加的预期带动,预估中后期钢价存在一定的反弹机会,具体幅度观实际需求跟进情况。