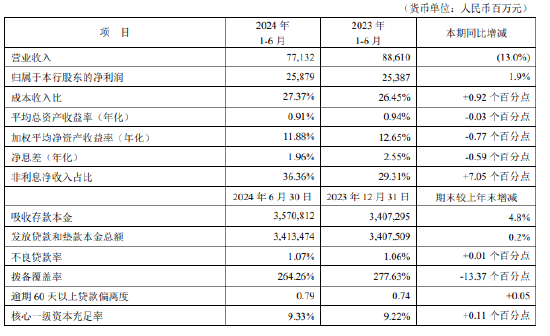

8月14日,浙商银行披露2024年半年度业绩快报。快报显示: ▪ 从资产规模看,截至6月30日,该行资产总额32466.10亿元,较上年末增加1027.31亿元,增幅3.27%;负债总额30522.36亿元,较上年末增加 979.34亿元,增幅3.31%。 ▪ 从业绩看,2024年上半年,该行实现营业收入352.79亿元,同比增加20.52亿元,增幅6.18%;归母净利润79.99亿元,同比增加2.56亿元,增幅3.31%。 ▪ 从资产质量看,截止6月30日, 该行不良贷款率1.43%,较上年末下降0.01个百分点;拨备覆盖率178.12%,较上年末下降4.48个百分点。 通过分析该行的业绩快报及相关情况,我们发现四个特点: 一是该行业绩持续增长。该行前几年一直发展很一般,但2023年和2024年一季度,它是12家股份制银行中唯一一家营业收入和净利润同比正增长,二季度又持续了这个态势,很不容易。刚刚公布上半年业绩的另一家股份制银行浦发银行,上半年净利润同比增长16.64%,但营业收入却是负增长3.27%。 二是它的资产质量有好转,但一直劣于股份制银行平均水平。该行二季末的不良贷款率1.43%,2019~2023年的不良贷款率分别是1.42%、1.53%、1.47%和1.44%,连续几年的不良率一直高于股份制银行银行平均水平(如二季末的1.25%)。同时它的拨备覆盖率178.12%,也低于股份制银行平均水平的216.58%。 三是它的股市表现还不错。因为2023年及2024年一季度该行均实现了营业收入和净利润双双同比正增长,这在12家股份制银行中是唯一的一家,而且2023年利润分配中分红比例达29.93%,股息率5.47%,所以今年股市表现不错,近6个月涨幅11.24%,在9家上市股份制银行中排名第二。 四是它的增速开始放缓。2023年、2024年一季度、二季度,它的营业收入同比增长率分别是分别是4.29%、16.65%和6.18%,它的净利润同比增长率分别是10.50%、5.12%和3.31%,净利润增长率下降明显。而3.31%的净利润同比增幅中,还包含通过下降4.48个百分点的拨备覆盖率,将贷款损失拨备转回利润12.44亿元左右。